會計報表是理解企業表現的基礎,但有兩個明顯的缺點:保守原則(conservatism principle) 讓資產負債表低估真實價值,權責發生制(accrual accounting) 又讓利潤被經理人主觀地「平滑化」。財務這個學門因此走出一條與會計分歧的路,以兩根支柱為主軸:

- 現金比利潤更值得信賴——淨利可被操作,但現金較難造假。

- 未來比過去與現在重要——資產今天的價值,完全來自未來預期能產生的現金流。

Heineken CFO Laurence Debroux 經常提醒她的團隊:「Revenue is vanity, profit is sanity, cash is king(營收是虛榮、利潤是清醒、現金是王道)。」

為什麼財務不信任淨利#

淨利至少有三個問題:

- 現金費用與非現金費用一視同仁:折舊、攤銷不是現金支出,但會被當成成本扣除。

- 被融資結構污染:利息費用使不同資本結構的公司無法直接比較。

- 管理者裁量空間大:設備要資本化還是費用化、營收要分期還是一次認列,都涉及主觀判斷。

空中巴士(Airbus Group)在阿拉巴馬州投資 6 億美元蓋新廠,因權責發生制能將支出分散到多年,使損益表看起來平緩,卻完全掩蓋 2015 年的真實現金流出。會計講求「平滑」,財務則想看到「真相」。

從現金的多重定義說起#

EBIT:把利息與稅排除#

EBIT(Earnings Before Interest and Taxes,息稅前盈餘) = 淨利 + 利息 + 稅。 EBIT 拿掉的是與營運無關的因素,讓不同稅制與槓桿的公司能比較營運效率。

EBITDA:再加回折舊與攤銷#

EBITDA(Earnings Before Interest, Taxes, Depreciation, and Amortization) = EBIT + 折舊 + 攤銷。 折舊與攤銷不是現金,加回去後是「營運產生的現金近似值」。

Amazon 2014 年淨利 −2.41 億美元、EBIT 1.78 億、EBITDA 高達 49.24 億——靠的就是 47 億美元的折舊與攤銷。三個數字講三個故事,而 EBITDA 顯示出最真實的現金產出能力。

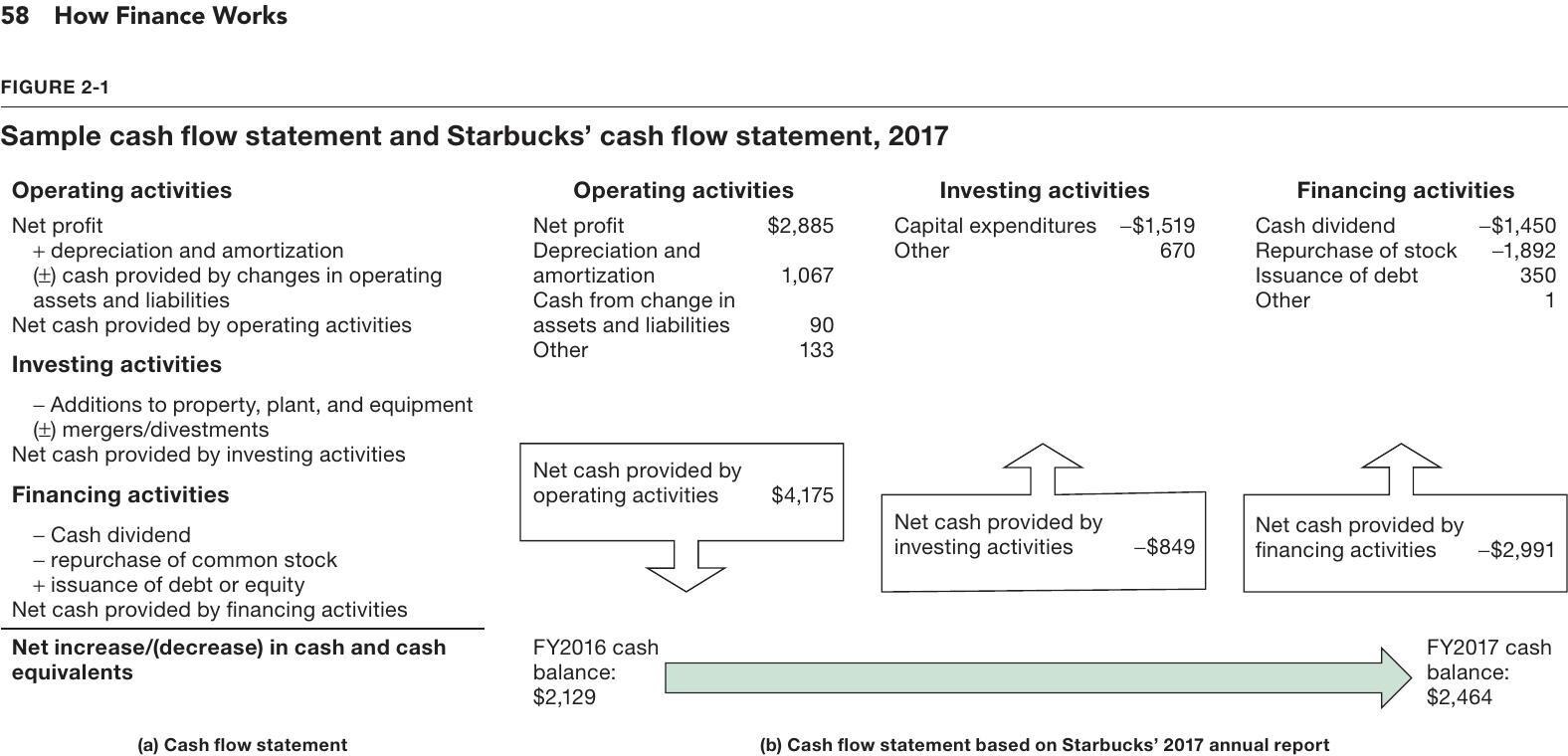

營運現金流(Operating Cash Flow)#

Figure 2-1: Sample cash flow statement and Starbucks' cash flow statement, 2017

營運現金流 = 淨利 + 折舊與攤銷 − 應收增加 − 存貨增加 + 預收收入增加 + 應付增加它比 EBITDA 多考慮了:

- 營運資金(working capital)變化:應收、存貨、應付的波動。

- 稅與利息實際支付(因為從淨利出發)。

- 其他非現金費用,如股票薪酬(stock-based compensation)。

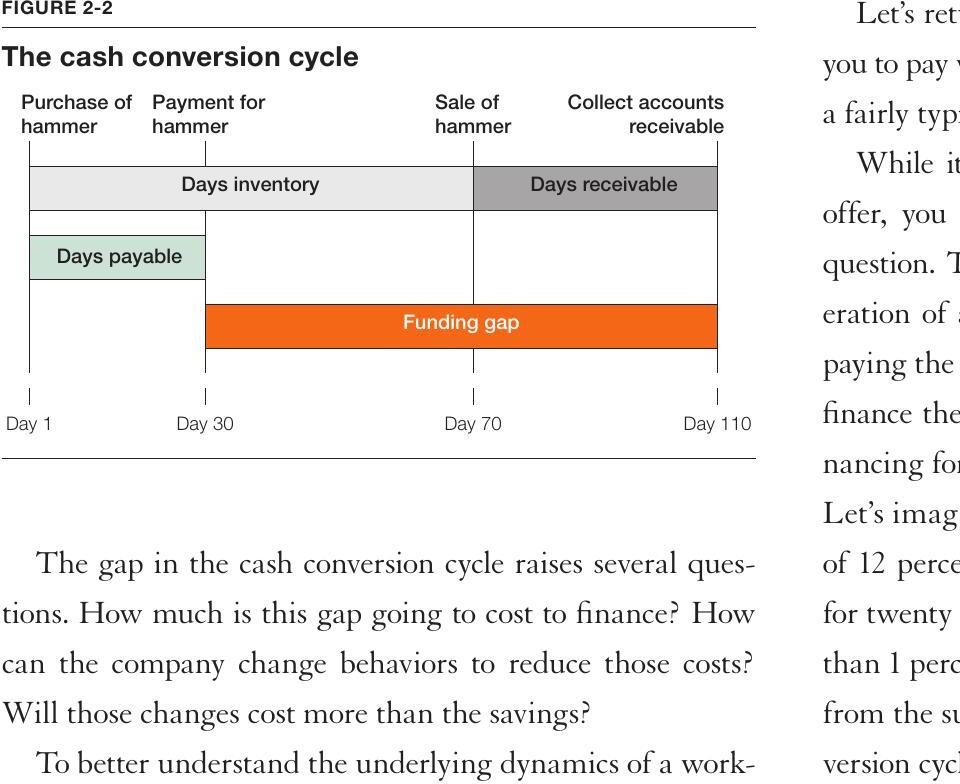

現金轉換循環(Cash Conversion Cycle)#

營運資金需要被融資。把存貨天數、應收天數、應付天數放在時間軸上,就能看見公司營運自帶的「資金缺口」。

Figure 2-2: The cash conversion cycle

資金缺口(天) = 存貨天數 + 應收天數 − 應付天數以五金行為例:買進槌子、30 天後付供應商、70 天後賣出、110 天後收到客戶款項——意味公司必須額外籌錢撐 80 天。2008 金融危機時,庫存與應收都拉長,銀行又抽銀根,這個缺口無法被補上,全球貿易在當年砍半就是這個機制的結果。

供應商折扣其實是融資決策#

供應商提供「10 天內付款打 2% 折扣」相當於以 2% 借你 20 天錢,折算年利率約 36%。若銀行年利率 12%,就應該向銀行借錢、拿下供應商的折扣。該不該接受折扣,本質上是在比較融資成本。

Amazon 的「負現金轉換循環」#

亞馬遜 2014 年存貨天數 46 天、應收 21 天,但應付天數高達 91 天——形成 −24 天的負現金轉換循環。意思是:

- 供應商在替亞馬遜免費融資。

- 公司不必倚賴外部資本就能成長。

這種模式 EBITDA、EBIT、淨利都看不出來,卻是 Amazon、Apple 商業模式威力的關鍵。

Heineken CFO 提醒,過度壓榨營運資金可能殺死供應商生態。在 80 國經營的他們選擇與供應商建立長期穩定關係,把營運資金當「衛生習慣」而非「上癮的工具」。

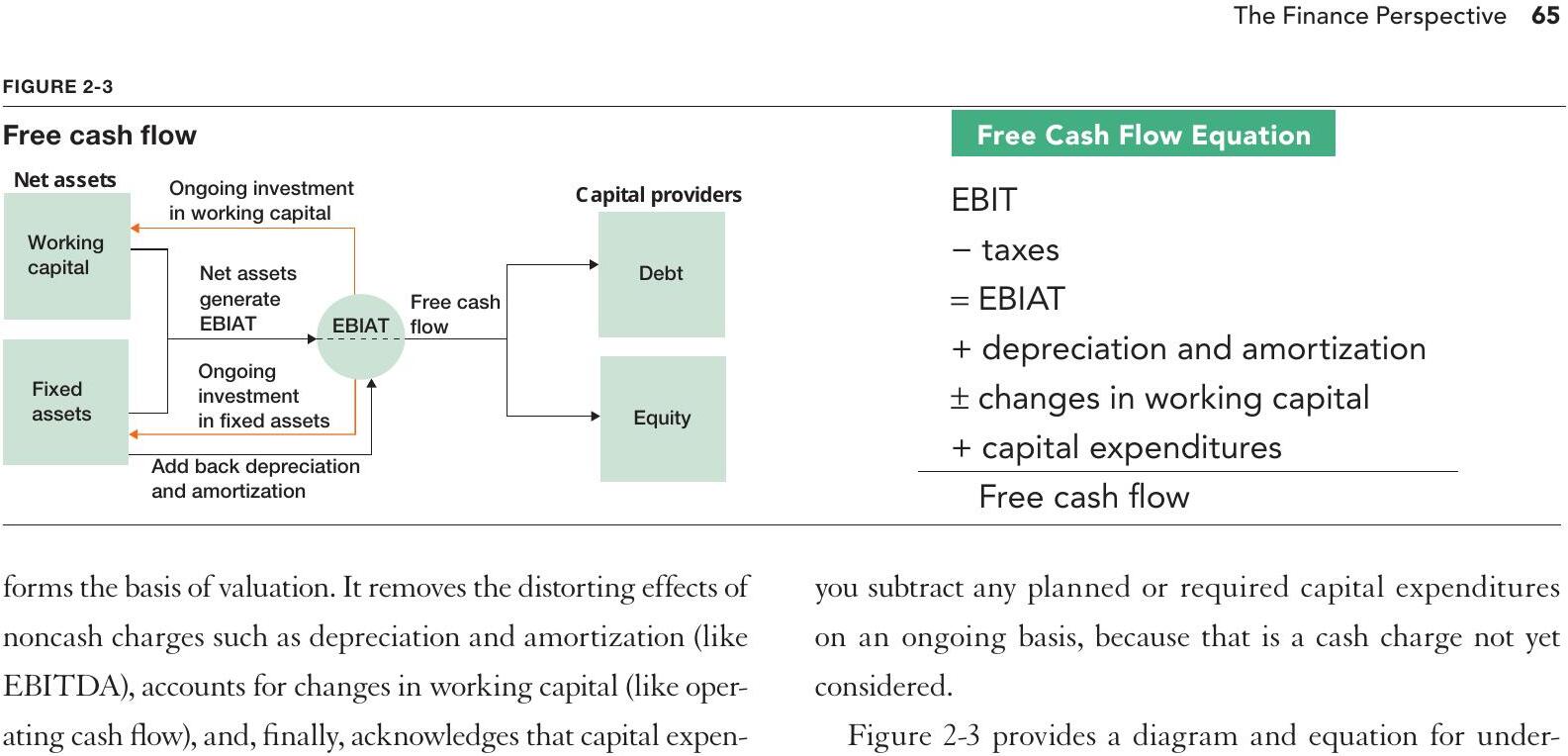

Free Cash Flow:財務的涅槃#

自由現金流(free cash flow, FCF)是財務界公認最純粹的現金衡量方式,也是估值的基礎。

Figure 2-3: Free cash flow

FCF = EBIT − 稅 = EBIAT

+ 折舊與攤銷

± 營運資金變動

− 資本支出(capital expenditures)它同時處理了:

- 非現金費用(像 EBITDA 一樣加回 DA)。

- 營運資金需求(像營運現金流一樣納入考量)。

- 資本支出(像 EBITDA、營運現金流都未扣除的部分,FCF 全部扣除)。

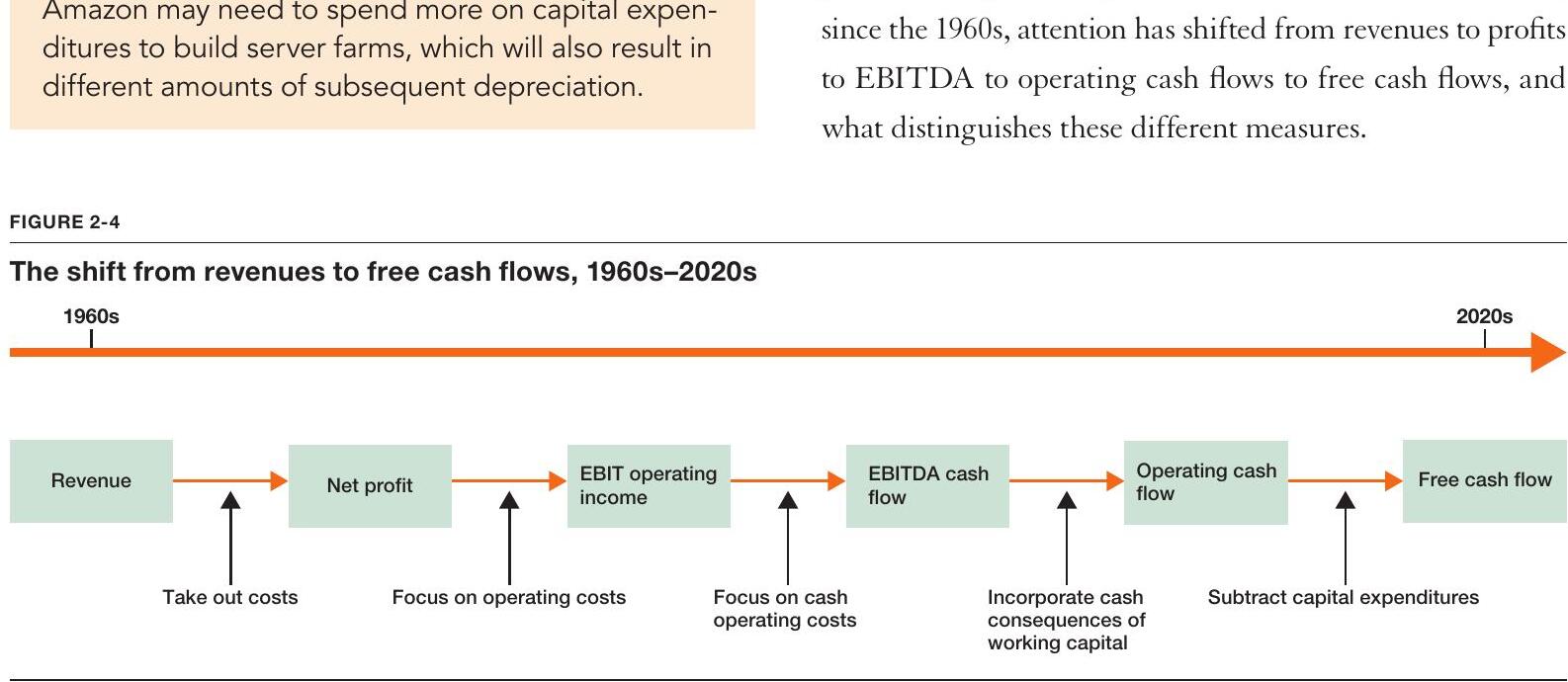

過去 50 年,財務界的關注焦點從營收 → 淨利 → EBIT → EBITDA → 營運現金流,最終落在 FCF。原因很簡單:它代表「真正可自由分配給資本提供者的錢」。

Figure 2-4: The shift from revenues to free cash flows, 1960s–2020s

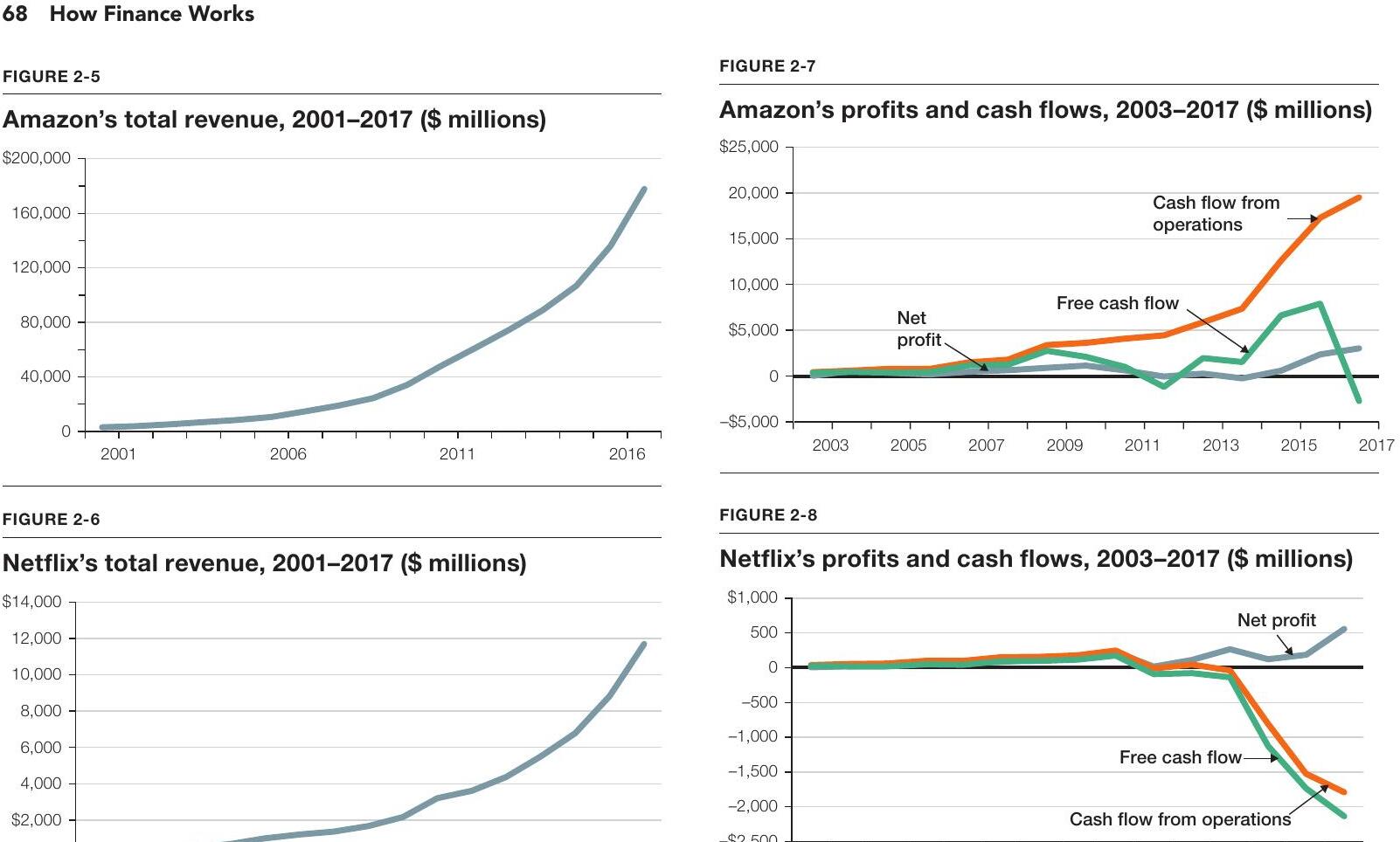

Amazon vs. Netflix:同一面照妖鏡#

Figure 2-5–8: Amazon's and Netflix's revenues, profits, and cash flows, 2001–2017

從不同角度看兩家公司會得到完全不同的故事:

- 營收:兩家都成長飛快。

- 淨利:Netflix 看似獲利能力勝過 Amazon。

- 營運現金流:Netflix 因內容投資快速攤銷,反而轉為負現金流;Amazon 因負營運資金循環,大幅獲益。

- FCF:Netflix 資本支出少,FCF 與營運現金流接近;Amazon 因 Whole Foods 收購,近年資本支出偏高,FCF 一度為負。

不同指標講不同故事。Netflix 真正的問題在於內容資產化的支出能否走完一個完整生命週期;Amazon 的問題則在於收購實體零售後資本密集度的轉變。看單一指標只會被誤導。

為什麼未來重要:時間價值與折現#

時間價值(time value of money)#

今天的 1 元比一年後的 1 元更值錢。原因是「機會成本(opportunity cost)」——若手上有錢,可投入其他用途賺取報酬。

折現公式:

現值 = 未來現金流 / (1 + r)

r = 折現率(discount rate),代表機會成本多年現金流則是把每年的數字逐期折現再加總:

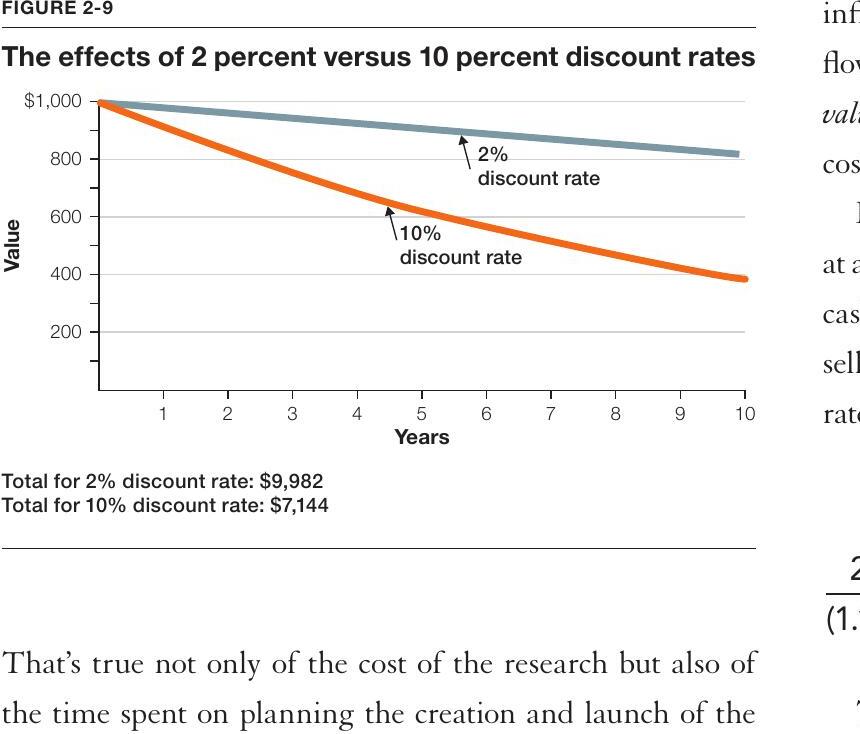

現值 = CF₁ / (1+r)¹ + CF₂ / (1+r)² + CF₃ / (1+r)³ + ...折現率敏感度#

利率上升,未來現金流被「打折」得更狠。書中以未來十年每年 1,000 美元為例,折現率 2% 時現值 9,982,折現率 10% 時現值僅 7,144——同一串現金流差異將近三千美元。

Figure 2-9: The effects of 2 percent versus 10 percent discount rates

這也是 2008 金融危機後央行壓低利率,導致股市大漲的金融解釋:未來現金流的折現變少,資產現值就上升。

沉沒成本(Sunk Costs)#

財務最重要的紀律之一:已花掉、無法收回的錢與決策無關。

例如花 10 萬美元做市場研究,結果若顯示產品前景差,則 10 萬是沉沒成本——是否上市要看「未來能否創造正 NPV」,不是看已經投入了多少。

1995 年一篇刊在《Administrative Science Quarterly》的 NBA 研究顯示,即使控制傷病、表現等變數,首輪選秀球員仍比第十輪選秀獲得更多上場時間——人們在球場上也很難擺脫沉沒成本偏誤。

淨現值(Net Present Value, NPV)#

NPV = 起初投入 + 未來各年折現後現金流(投入為負、流入為正)。

財務最重要的決策法則:只執行 NPV 為正的專案。

Nike 工廠案例#

- 投入 7,500 萬美元蓋新廠,未來 5 年每年 2,500 萬現金流入,折現率 10%。

- 未來 5 年現值約 9,480 萬,扣掉投入後 NPV ≈ +1,980 萬,值得做。

- 一年後,銷售不如預期,改為每年 1,000 萬。剩餘 4 年現值剩 3,170 萬。若有同業出價 4,000 萬收購工廠:

- 7,500 萬已是沉沒成本,完全不影響決策。

- 賣出 NPV = +830 萬,應立即接受出價。

Ideas in Action:Corning Glass 的估值案例#

書中以 Bernstein 分析師 Alberto Moel 對 Corning Glass(康寧玻璃)2012 年的分析作為實戰示範。Corning 是少數能量產手機與電視顯示玻璃的公司之一,但 2010 年後 LG Display 等下游廠商因面板價格下殺利潤萎縮,連帶 Corning 股價也被市場低估。

Moel 的核心判斷:

- Corning 的玻璃價格並未跟著面板價格下跌,因為它在玻璃製程上有壟斷地位,擁有 pricing power。

- 用 EBITDA 衡量 Corning 比用 EBIT 或淨利可靠,因為它資本密集、折舊負擔大。

- 估值步驟:預測 EBIAT → 加回折舊與攤銷 → 扣資本支出與營運資金增量 → 算 FCF → 用 6% 折現率計算各年現值 → 加總後加上現金、減掉負債 → 除以股數。

- 結論:每股合理價約 15.11 美元,當時股價僅 11 美元,強力買進。後續兩年 Corning 股價走勢確實大幅優於 LG Display 與 S&P 500。

這個案例完整展現本章所有工具:從 EBITDA 看現金產生力 → 折現未來自由現金流 → 把企業價值轉為股權價值 → 用市場價對比合理價做投資建議。

章節結語#

財務之所以「執著於現金與未來」,是因為這兩件事決定了一個資產今天的價值。EBIT、EBITDA、營運現金流、自由現金流,各自處理會計報表的某類缺陷;折現、NPV 則把未來現金流變成可比較的今日數字。只執行 NPV 為正的專案、只看自由現金流、只考量未來——這三條原則貫穿整本書接下來所有議題。