從父親的投資組合說起#

2021 年作者父親驟逝,由他處理遺產。父親是空軍戰鬥機駕駛、航太工程師、瑞典 JAS 39 Gripen 戰機的總工程師——聰明且成就非凡。但他看到父親的投資組合時大感震驚:大部分積蓄全壓在三檔憑直覺挑的股票上,也從沒找任何人諮詢。

- 經濟學家在雞尾酒會常被問投資問題,也常不耐煩——他們把自己視為社會科學家,怕被誤認為投資顧問或商學院財金教授

- 但這種不耐煩是不幸的:多數人確實能從經濟學的投資智慧受益

四項不複雜但關鍵的建議#

- 能存就存

- 買指數型基金,不要挑個股

- 謹慎借貸

- 提升技能

理論基礎:風險下的理性選擇理論與效率市場理論。

這些建議是給一般人的「邊際上」改善方案——告訴你在目前位置怎麼走得更好。它不是唯一致富之道,也不保證成功;但沒有其他建議能給你更好的期望值。本章不是在解釋或責備貧窮——那是第一章的主題。

建議一:能存就存#

作者同事 Robin 年屆退休卻無法退休——年輕時選擇不加入雇主提撥式退休金計畫,想「晚點再存」。

美國 2021 年的調查:

- 25% 的受訪者完全沒有緊急儲蓄

- 超過半數儲蓄不到 3 個月的開支

- 千禧世代 57% 無法應付 3 個月緊急支出

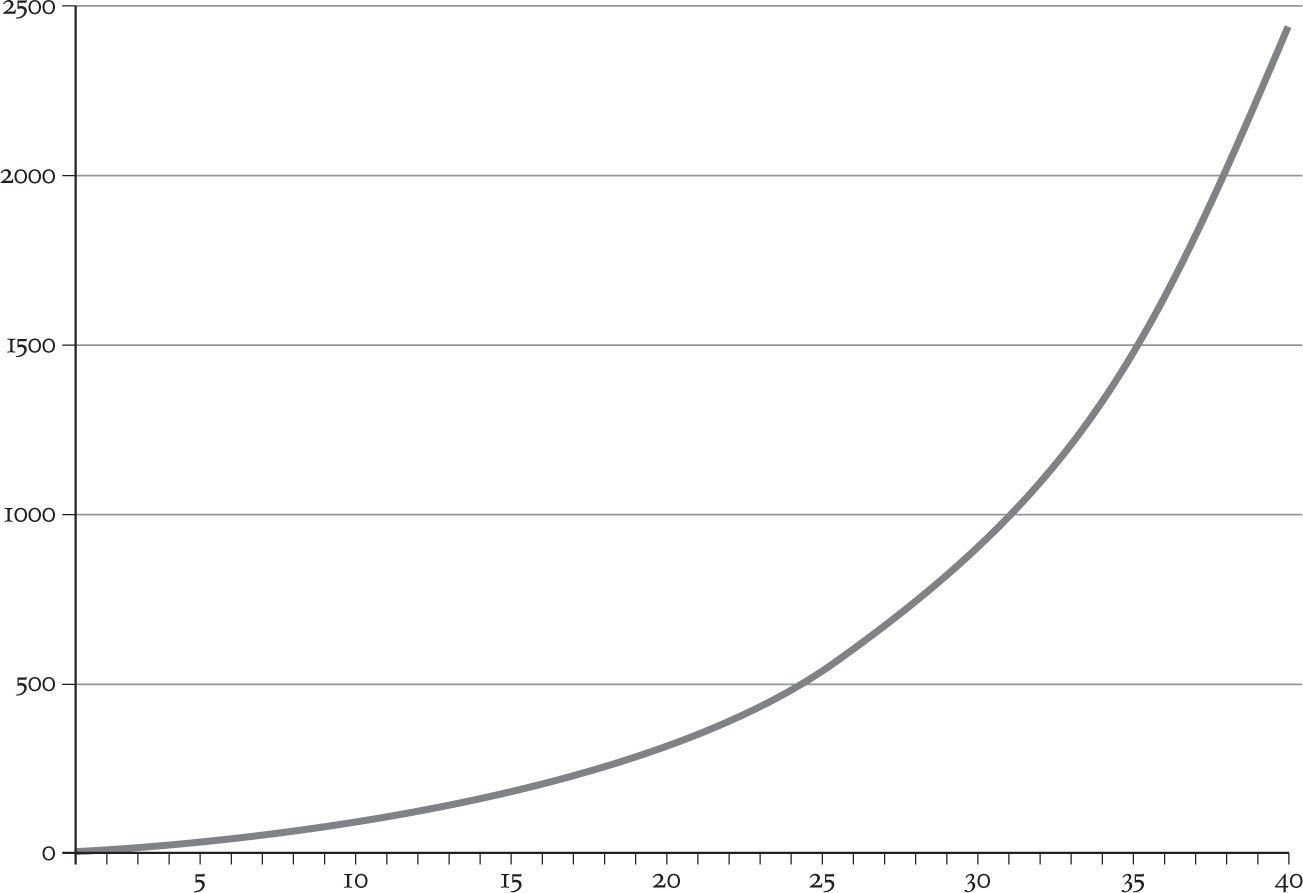

複利的力量#

假設年薪 100 元、每年存 5 元、報酬率 10%:

| 年份 | 累計金額 |

|---|---|

| 5 年 | 約 30 |

| 20 年 | 281(接近 3 年薪水) |

| 40 年 | 2,434(超過 24 年薪水) |

Figure 6: Total savings by year

25 歲開始存 vs. 45 歲開始存,到 65 歲退休時金額差約 9 倍。複利的魔力與時間成正比。

為什麼人們不存?#

- 薪水上漲時,支出也同步擴張(bigger apartment, fancier car)

- 提前消費會吃掉所有儲蓄空間

- 即使是理論懂得一清二楚的經濟學家,作者自己也是被銀行職員逼著才開始存

建議二:投資指數型基金#

作者父親的錯誤:把錢壓在個股。

芝加哥大學 IGM Forum 調查頂尖經濟學家對指數型基金的意見——受訪者全數同意這是最佳選擇,零例外。「指數型基金最好」意思不是保證賺錢或一定優於某個別股票,而是沒有其他投資能給你更好的長期期望。

為什麼指數型基金勝出?三大理由#

1. 便宜#

- 費用率(expense ratio)差距驚人

- 作者的指數型基金費用率約 0.05%,最貴的主動型基金 1.27%——差 25 倍

- 主動管理基金經理人要持續買賣,成本高;指數型基金經理人多數時間「無事可做」

2. 分散風險#

- 雞蛋不放同一個籃子

- 指數型基金天然包含大量股票,絕不可能全數同時崩跌

- 永遠不會輸給大盤(當然也不會贏大盤)

3. 表現不輸其他投資:效率市場#

經濟學家麥克洛斯基(Deirdre McCloskey)的「謙遜貪婪公理」(Axiom of Modest Greed):「假設人看到人行道上的 500 元鈔票會撿起來。」

推論出「謙遜貪婪定理」:此刻你家附近的人行道上不會有 500 元鈔票——若有,早被撿走了。

推廣到投資:

- 若有人說「給我錢,我能用某策略替你賺百倍」——他在說地上有撿不完的 500 元,卻要求你出錢

- 若他真知道,為何不用自己的錢?他在騙你

- 任何「尖端密碼幣、獨家 NFT、神秘內幕」的推銷都適用同樣邏輯

基金經理人唯一保證賺錢的人——收你資產的百分比,不管績效好壞。撲克牌格言:「每張牌桌都有一隻肥羊,如果你不知道是誰,那就是你。」

補充建議#

- 千萬別頻繁交易:Barber 與 Odean 的論文〈交易對你的財富有害〉——大盤漲 17.9% 期間,最活躍交易者只賺 11.4%

- 下跌時別恐慌賣出:做鴕鳥不看帳單可能是最佳策略

- 股票 vs. 債券:歷史上股票報酬較高但波動較大

- 長期(幾十年以上)+ 風險容忍高 → 股票為主

- 短期或保守 → 債券為主

- 接近退休逐步換成債券,或買生命週期基金(target-date fund)自動處理

建議三:謹慎借貸#

借債並非絕對壞事#

- 聖經有云:「借者為貸者之奴」——完全不借確實有一種自由

- 但經濟學家認為:在某些情況下借錢能帶來更多自由

值得借錢的情境:

- 為了賺錢而需要錢:學費、通勤工具、工作工具、帶小孩上班的托育費

- 消費平滑(consumption smoothing):將「富裕階段的資源」移轉到「相對拮据的階段」

- 成家時期薪水低、支出高

- 頂客族(DINK)時期與退休期較寬裕

- 利差套利:若房貸利率 < 指數型基金報酬,保留貸款並投資是合理的

利率差距決定一切#

作者的例子:

- 房貸 1.25%

- 信貸 3.50%

- 信用卡 15.50%

- 發薪日貸款可能高達年化 600% 以上

借款原則:能用房貸就用房貸,必要才用信貸,萬不得已才用信用卡,發薪日貸款幾乎要避開。有多筆債務時,盡量把高利率的搬到低利率的。

Bryan Caplan 的「月數檢查」#

考慮借錢買東西時,問自己:

- 這件東西會讓我快樂多少個月?

- 分期幾個月?

- 若快樂持續時間 < 還款月數 → 你在為已消失的快樂痛苦地還錢

替代方案:先存錢再買。有時存到錢時你會發現自己已經不想要了。

行為經濟學家 George Loewenstein:預期的快感(savouring)是享受的一部分,把好事延後反而增加總效用;對壞事的恐懼(dread)則讓壞事提早發生比較划算。所以——驚喜生日派對其實是個錯誤設計。

建議四:提升財務素養#

三分之一漢堡的慘敗#

1980 年代 A&W 推出三分之一磅漢堡挑戰麥當勞的四分之一磅漢堡,同樣價格、更多肉。結果滯銷。焦點團體揭曉原因:多數人認為 ⅓ 比 ¼ 少(3 比 4 小嘛)。

「美國消費者或許不完全理解或重視三分之一磅的承諾」——老闆的委婉結論。

連分數都搞不定,能處理年利率、固定費用、複利的信用卡條款嗎?多半不行。更糟的是——人們不知道自己搞不定。

Lusardi & Mitchell 的三題測驗#

- 100 元存款、年利率 2%、5 年後多少錢?(答:超過 102 元,考複利)

- 利率 1%、通膨 2%,一年後購買力?(答:買得比今天少)

- 「單一公司股票通常比股票基金更安全」是對是錯?(答:錯)

結果:

- 美國 50 歲以上受訪者:僅 34.3% 全對,26.1% 只對 0–1 題

- 德國(被視為金融素養較高)僅 53.2% 全對

- 性別差距持續存在:德國男性 59.6%、女性 47.5% 全對

- 博碩士中仍有超過三分之一答不全對

信心 vs. 能力的脫節#

- 70% 的美國人自評金融知識 4 分(1–7 滿分)以上

- 但只有 30% 能全答對

- 金融素養領域也有嚴重過度自信

- 老年人金融素養下降但信心反而上升——這是他們容易被詐騙的原因

好消息:金融素養可以教#

- Kaiser 等人整合 33 國、76 項計畫、16 萬人的隨機對照試驗統合分析

- 金融教育確實提升素養,也真的改變後續行為

- 成本低、效益高,是極具成本效益的介入

- 當高中強制金融教育課程,畢業生債務減少、信用分數提升、違約率下降

- 外溢效應:學生的家長與老師的金融行為也一起改善

作者認為連醫師都可能是「最糟糕的客戶」(worst offenders)——有錢、有自信、但對金融不夠專業,反而容易被佔便宜。即使你學歷高、經驗多,主動尋求專業建議依然是明智的。

為什麼我們還沒富起來?三重威脅#

- 金融素養不足,且金融環境日益複雜(產品爆炸、退休責任個人化)

- 別人也盯著你的錢:合法與非法的行銷、分散預測的「倖存者偏誤」行銷手法——發十份相反的時事通訊,後續拿命中的那份當「神準證據」

- 大腦不是為現代金融環境設計的

- 不耐煩(impatience):把未來好事折價

- 衝動(impulsivity):即時滿足壓過長遠理性

- 敘事力量:諾貝爾獎得主 Shiller 的《敘事經濟學》指出故事驅動行為

- 可得性偏誤(availability bias):狼對人類致死率極低,但童話讓我們高估風險;同理,「我如何致富」的故事讓人高估個人投資策略的成功率——你永遠不會讀到「他買了指數基金然後成了富翁」這種故事

我們的大腦演化自沒有股市、NFT、網路詐騙的世界。若要駕馭現代金融,必須刻意練習、不能自動駕駛。

小結:兩者可以兼得#

有人反對經濟學家給個人投資建議:「別要窮人去存錢,去解決貧窮吧!」

- 這是缺乏邊際思考

- 解決貧窮 ≠ 放棄幫助個人做出更好決策

- 經濟學可以兩件事都做