核心論點#

從優秀到卓越的轉變從來不是一蹴而就的。沒有單一的決定性行動、沒有宏大的計畫、沒有奇蹟般的時刻。整個過程如同推動一個巨大的飛輪——直徑 30 英尺、重達 5,000 磅——起初需要付出極大的努力,但在持續不懈地朝同一方向推動下,它最終會產生勢不可擋的動能。

累積的過程——一步一步、一圈一圈——從蓄積到突破。

雞蛋的類比#

一顆蛋靜靜地躺在那裡,沒有人注意到。有一天它裂開了——小雞破殼而出。媒體宣稱:「蛋變成雞的大轉變!」但從小雞的角度來看,它一直在內部演化。

「沒有奇蹟時刻」#

所有十一家卓越企業的高層主管都無法指出單一的關鍵事件。沒有名稱、沒有啟動活動、沒有標語。

來自各公司的代表性回應:

| 公司 | 代表性引述 |

|---|---|

| Abbott | 「不是一道閃電般的頓悟」 |

| Circuit City | 「不是一夜之間發生的,花了十年」 |

| Fannie Mae | 「沒有一個神奇的事件,是一個演化的過程」 |

| Kroger | 「不是靈光一閃,而是非常審慎的過程」 |

| Nucor | 「通過許多痛苦的辯論逐步演化」 |

飛輪效應(良性循環)#

飛輪效應形成一個自我強化的循環:

- 採取與刺蝟原則一致的步驟

- 累積出可見的成果

- 人們因此受到激勵鼓舞

- 飛輪動能增強

- 回到第一步,重複循環

你不需要刻意去激勵人們——他們能夠從動能中自行推斷出方向。「在正確的條件下,承諾、對齊、動力和變革的問題都會自然消融。」

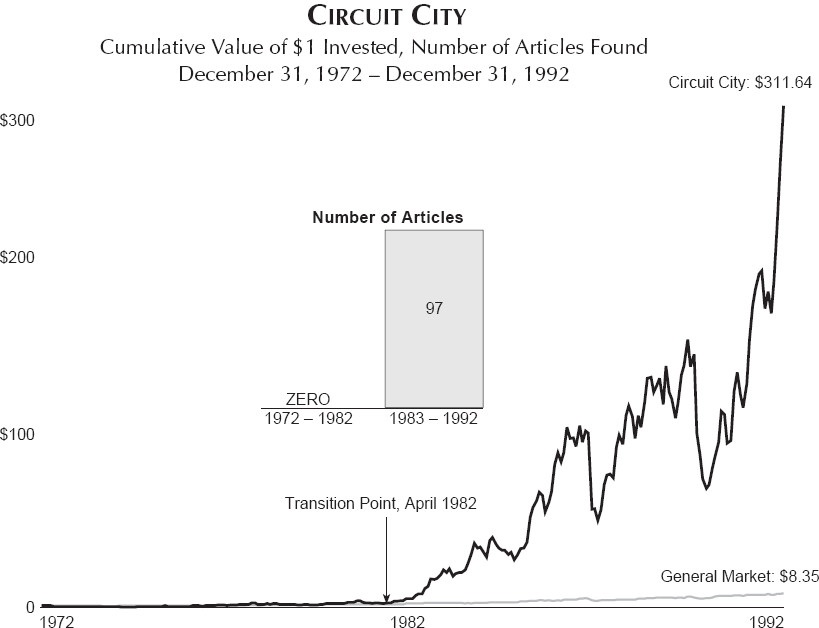

Circuit City:飛輪的典範#

Alan Wurtzel 在 1973 年接手一家瀕臨破產的公司:

- 重建團隊,面對殘酷事實

- 1974 年:實驗倉儲展示間模式

- 1977 年:開設第一家 Circuit City 門市

- 1982 年(飛輪轉了 9 年):全面投入

- 接下來 5 年:紐約證券交易所最高股票總報酬率

- 1982–1999 年:股市表現為大盤的 22 倍

Figure 8.1: Circuit City——累積投資回報與媒體報導數量(1972-1992)

媒體的反應極具說明性:轉變前的十年間零篇報導,轉變後的十年間則有 97 篇報導。

Nucor:漫長的飛輪#

- 1965 年:開始推動飛輪

- 整整十年間:毫無媒體關注

- 第一篇重要 Business Week 報導:1978 年(起步後第 13 年)

- 1965–1975 年:11 篇文章,無一篇具重要性

- 1976–1995 年:96 篇文章,其中 40 篇為重大報導

Ken Iverson 在 1975 年表示:

「如果我們持續做我們正在做的事,沒有理由我們不能成為第一。」

花了二十年,Nucor 最終超越了 Fortune 1000 中所有鋼鐵公司的利潤。

UCLA 籃球隊(John Wooden)#

John Wooden 在拿到第一座冠軍(1964 年)之前,花了 15 年蓄積。之後在 12 年內贏得 10 座冠軍,創下 61 場連勝紀錄。這是典型的從蓄積到突破的模式。

厄運迴圈#

對照企業展現出完全相反的模式:

- 新方向 / 新計畫 / 新領導

- 沒有蓄積過程

- 令人失望的結果

- 反應性的調整

- 重複以上循環

把飛輪往一個方向推、停下來、改變方向、再推一次——這就是厄運迴圈的本質。

Warner-Lambert(對照 Gillette)#

Warner-Lambert 的路線搖擺不定,堪稱厄運迴圈的教科書案例:

| 年份 | 策略方向 |

|---|---|

| 1979 | 瞄準消費性產品 |

| 1980 | 轉向醫療保健 |

| 1981 | 轉向多角化經營 |

| 1987 | 轉向模仿 Merck |

| 1990 年代 | 再度轉向 |

每任 CEO 都帶來自己的計畫。Ward Hagen 在 1982 年進行昂貴的醫院用品收購。Joe Williams 三年後撤出,沖銷 5.5 億美元。經歷三次大規模重組,每次都「砍掉 20,000 人」。最終被 Pfizer 併購。

Harris Corporation#

Harris 在 Dively 和 Tullis 的領導下曾經應用了從優秀到卓越的概念:

- 刺蝟原則:成為印刷與通訊技術的最佳企業

- 1973–1978 年:股市表現為大盤的 5 倍

1978 年,新任 CEO Joseph Boyd 上任後:

- 將總部遷至他的住所和 47 英尺動力遊艇「Lazy Rascal」所在地

- 出售印刷事業——全球第一、佔營業利潤的三分之一

- 將公司投入辦公自動化

- 花費三分之一淨值收購 Lanier(低階文書處理),結果「慘敗」

- 到 1988 年:落後大盤 70%

誤入歧途的收購#

- 卓越企業:在建立刺蝟原則之後、動能已經蓄積之後,才進行大型收購。收購是加速器,而非創造者。

- 對照企業:試圖透過收購直接跳到突破。

「兩個大型的平庸企業合在一起,永遠不會變成一家卓越企業。」

Abbott 的「藍色計畫」#

Abbott 採用了精妙的華爾街管理策略:

- 對華爾街承諾 15% 的成長

- 內部目標設定為 25–30%

- 將專案依優先順序排列為「藍色計畫」

- 年底時:挑選一個超過分析師預期但低於實際績效的數字,將差額投入藍色計畫

- 同時管理華爾街預期並投資未來

Fannie Mae#

David Maxwell 耐心教育分析師。股票在頭兩年表現落後,之後開始起飛。1984 至 2000 年間,投入的每 1 美元增值為 64 美元。

飛輪 vs. 厄運迴圈對照表#

| 面向 | 飛輪(卓越企業) | 厄運迴圈(對照企業) |

|---|---|---|

| 過程 | 累積式的蓄積到突破 | 跳過蓄積,直接尋求突破 |

| 方向 | 持續朝同一方向推動 | 頻繁改變方向 |

| 決策 | 基於刺蝟原則的一致性決策 | 反應式、隨意的決策 |

| 收購 | 在動能建立後作為加速器 | 試圖用收購創造突破 |

| 領導層 | 延續一致的願景 | 每任領導帶來全新方向 |

| 動力來源 | 成果本身就是激勵 | 需要不斷重新激勵 |

| 媒體 | 先被忽略,後被關注 | 高調宣布,後歸沉寂 |

| 結果 | 持續的卓越表現 | 反覆的失望與重組 |