刺蝟與狐狸#

基於 Isaiah Berlin 的文章《The Hedgehog and the Fox》:「狐狸知道很多事情,但刺蝟知道一件大事。」

- 狐狸:思維分散、擴散,追逐多個目標

- 刺蝟:將複雜的世界簡化為一個組織性的概念

Princeton 大學的 Marvin Bressler 說:「你想知道什麼區分了那些產生最大影響的人嗎?他們都是刺蝟。」

典型的刺蝟型思想家:

| 思想家 | 核心概念 |

|---|---|

| Freud | 潛意識 |

| Darwin | 自然選擇 |

| Marx | 階級鬥爭 |

| Einstein | 相對論 |

| Adam Smith | 分工 |

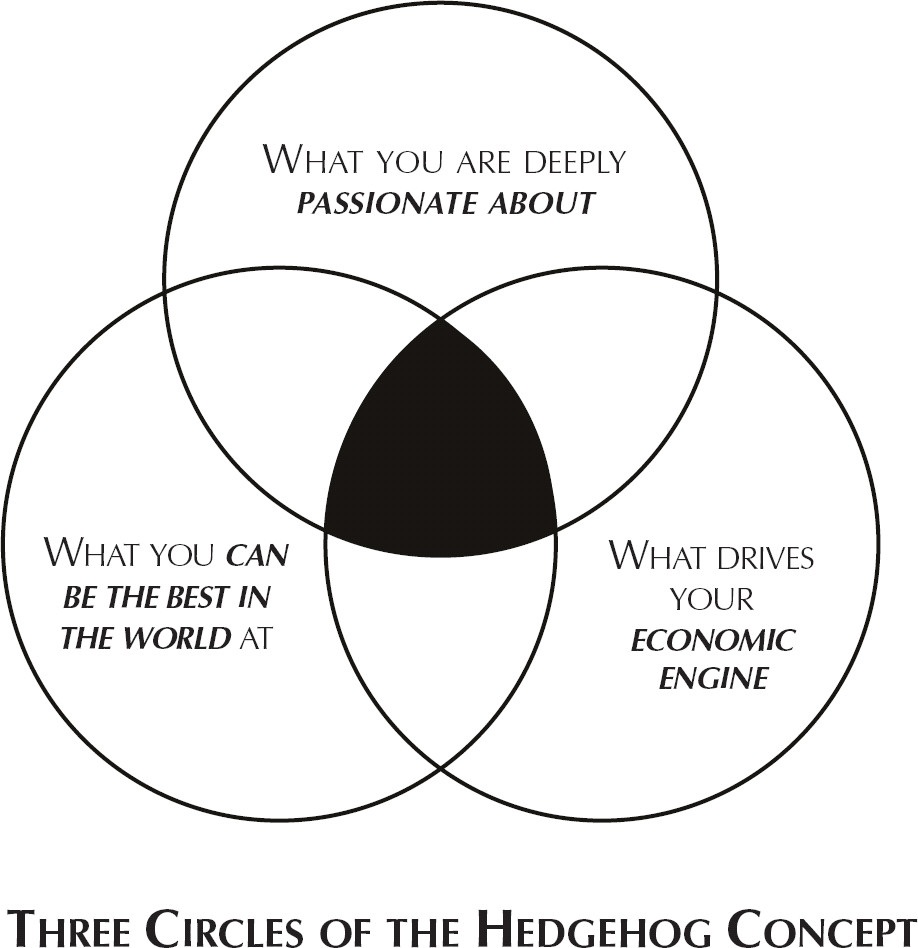

三個圓圈#

Figure 5.1: 刺蝟概念的三個圓圈

刺蝟概念是三個圓圈交集處所產生的深刻理解。

1. 你能在什麼領域成為世界最佳#

這超越了「核心能力」的概念。你擅長某件事,不代表你能成為最佳。這是關於「超越能力的詛咒」——必須誠實面對自己真正能做到世界級的領域。

刺蝟概念不是目標、策略、意圖或計畫——而是一種理解。

2. 什麼驅動你的經濟引擎#

找到一個分母——每 X 的利潤——對整體績效有最大的影響。追求單一分母能產生更深刻的洞見。

各公司的經濟分母:

| 公司 | 經濟分母 |

|---|---|

| Walgreens | 每次顧客造訪的利潤 |

| Wells Fargo | 每位員工的利潤 |

| Nucor | 每噸成品鋼的利潤 |

| Kroger | 每個當地人口的利潤 |

| Fannie Mae | 每個抵押貸款風險等級的利潤 |

3. 你對什麼充滿熱情#

重點不是去激發熱情,而是去發現熱情。

- Philip Morris:「我愛香菸。」

- Kimberly-Clark:「尿布比傳統紙張更有魅力。」

- Fannie Mae:對幫助美國人擁有自己的房屋充滿熱情

- Gillette:對廉價拋棄式產品提不起興趣

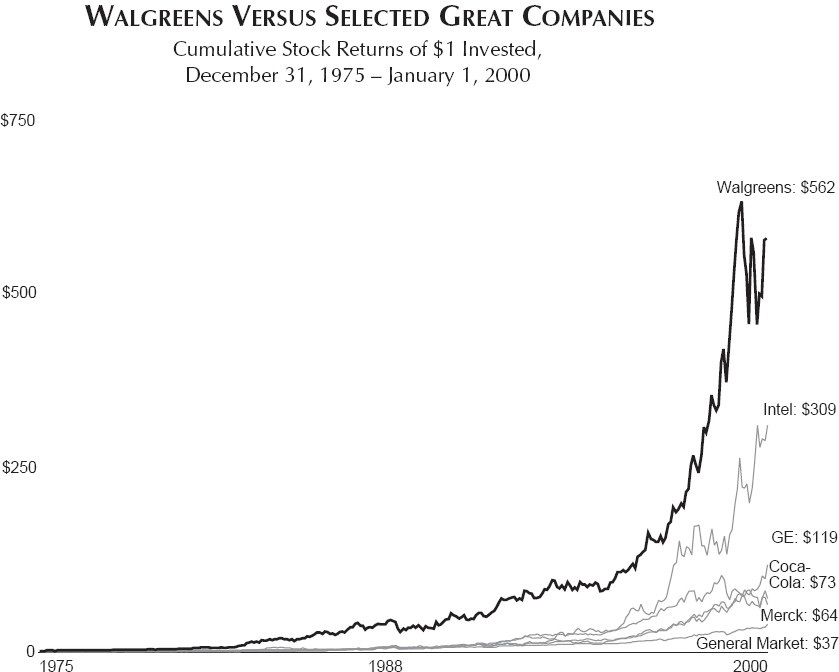

Walgreens vs. Eckerd#

Walgreens 的刺蝟概念:最好、最便利的藥房,以高每次顧客造訪利潤為核心。

具體做法:

- 選擇轉角地段

- 設立得來速藥房

- 密集分布(舊金山一英里內有 9 家店)

- 一小時快速沖洗照片

Figure 5.2: Walgreens vs. 知名卓越企業——累積回報(1975-2000)

投資回報(1975-2000 年,每投入 1 美元):

| 公司 | 回報 |

|---|---|

| Walgreens | $562 |

| Intel | $309 |

| GE | $119 |

| Coca-Cola | $73 |

| 大盤 | $37 |

相較之下,Eckerd 沒有一致的概念,進行了各種雜亂的收購,一頭栽進家庭影音市場(虧損 3,100 萬美元)。兩家公司在比較時營收都是 17 億美元,但 20 年後,Eckerd 已不復存在。

Wells Fargo 的轉變#

Wells Fargo 曾試圖成為全球性銀行(迷你版 Citicorp),結果表現平庸。

找到刺蝟概念後:像經營企業一樣經營銀行,聚焦美國西部。CEO Carl Reichardt 是「終極刺蝟」。

他的經典名言:「Modesto 的錢比東京多。」「這不是太空科學。」

Abbott vs. Upjohn#

1964 年兩家公司完全相同。

- Abbott:面對現實,承認無法在純製藥領域打敗 Merck。刺蝟概念:成為對成本效益醫療保健有貢獻的產品領域中的最佳

- Upjohn:活在幻覺中,從未面對現實

結果:Abbott 的回報率是大盤的 4 倍,是 Upjohn 的 5.5 倍。

產業不重要#

11 家卓越公司中,只有 1 家處於「優秀」的產業。銀行業排在最低的四分之一。Pitney Bowes 和 Nucor 處於最底層的 5%。但所有公司都超越大盤 5 倍以上。

缺乏刺蝟概念的代價#

超過三分之二的對照公司表現出對增長的執迷,卻沒有刺蝟概念——「更多出於虛張聲勢,而非出於理解」。

Hasbro 的例外#

Hasbro 是唯一的例外——它理解了三個圓圈,但在 CEO 意外去世後停止了紀律化的執行,成為「非持續性」的案例。

「如果你停止執行,你就會倒退。」刺蝟概念不是一次性的發現,而是需要持續堅守的理解。