核心論點:優秀是卓越的敵人#

「Good is the enemy of great」——優秀是卓越的敵人。大多數公司從未達到卓越,因為它們滿足於「夠好」。我們的學校夠好、政府夠好、生活也夠好。正是因為「好」已經足夠舒適,絕大多數公司和個人都不會走向「卓越」。

這不只適用於企業。缺乏卓越的學校、卓越的政府、卓越的人生,很大程度上是因為「好」已經成為阻礙進步的最大障礙。

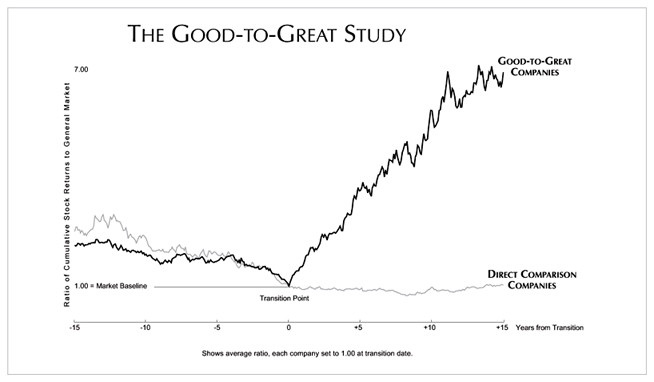

Figure 1.1: 從優秀到卓越的研究——卓越企業 vs. 對照企業的累積股票回報比率

研究的起源#

1996 年的一場晚宴上,McKinsey 的 Bill Meehan 提出了一個尖銳的質疑:《Built to Last》研究的公司大多一開始就很卓越,但如果一家公司在某一天「醒來」,發現自己只是好而不是卓越呢?一家好的公司,能否變成卓越的公司?如果可以,怎麼做?

這個問題催生了長達五年的研究計畫。

研究方法#

第一階段:搜尋(The Search)#

研究團隊從 Fortune 500(1965–1995)中篩選出 11 家從優秀到卓越的公司。篩選標準極為嚴格:

- 連續 15 年表現等於或低於大盤

- 經歷轉折點後,接下來 15 年累積報酬率至少達到大盤的 3 倍以上

最終入選的 11 家公司:

- Abbott

- Circuit City

- Fannie Mae

- Gillette

- Kimberly-Clark

- Kroger

- Nucor

- Philip Morris

- Pitney Bowes

- Walgreens

- Wells Fargo

第二階段:對比(Compared to What?)#

為每家卓越公司選擇同產業的對照公司,並額外加入 6 家「未能持續」的對照公司(曾短暫突破但未能維持),共計研究 28 家公司。

第三階段:深入黑箱(Inside the Black Box)#

- 蒐集超過 6,000 篇文章

- 產出超過 2,000 頁訪談逐字稿

- 累積 3.84 億位元組的資料

- 投入 10.5 人年的研究心力

第四階段:從混沌到概念(Chaos to Concept)#

透過反覆的迭代過程,從證據中建構出解釋框架,而非先有假設再尋找證據。

令人驚訝的發現#

研究中最有趣的不是「找到了什麼」,而是**「沒出現什麼」**——那些「沒有叫的狗」:

- 明星領導者反而是負面相關——從外部空降的名人 CEO 並未帶來卓越

- 高管薪酬與轉型無系統性關聯

- 策略本身不是區分因素——對照公司也有好策略

- 技術不是主要驅動力

- 併購無法點燃轉型

- 沒有命名、標語或啟動儀式——轉型過程中並無刻意宣告的「革命」

- 卓越不是環境的函數,而是有意識的選擇

從優秀到卓越的公司,在轉型期間很少有戲劇性的單一事件。從內部來看,轉變更像是一個有機的、漸進式的發展過程。

Walgreens 的驚人表現#

Walgreens 是一個生動的例子。這家公司在長達 40 年間表現平凡無奇,但從 1975 年起開始突破:

| 對照標的 | Walgreens 超越倍數 |

|---|---|

| Intel | 2 倍 |

| GE | 5 倍 |

| Coca-Cola | 8 倍 |

| 大盤 | 15 倍 |

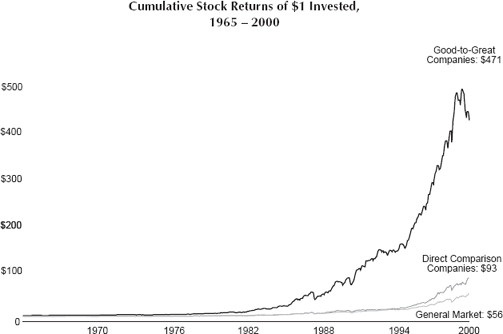

如果在 1965 年投資 1 美元到這 11 家公司組成的基金,到 2000 年將成長為 $471,而同期大盤僅為 $56。從優秀到卓越的公司在轉折後 15 年間,平均報酬率達到大盤的 6.9 倍。

Figure 1.2: 累積股票回報——1 美元投資(1965-2000)

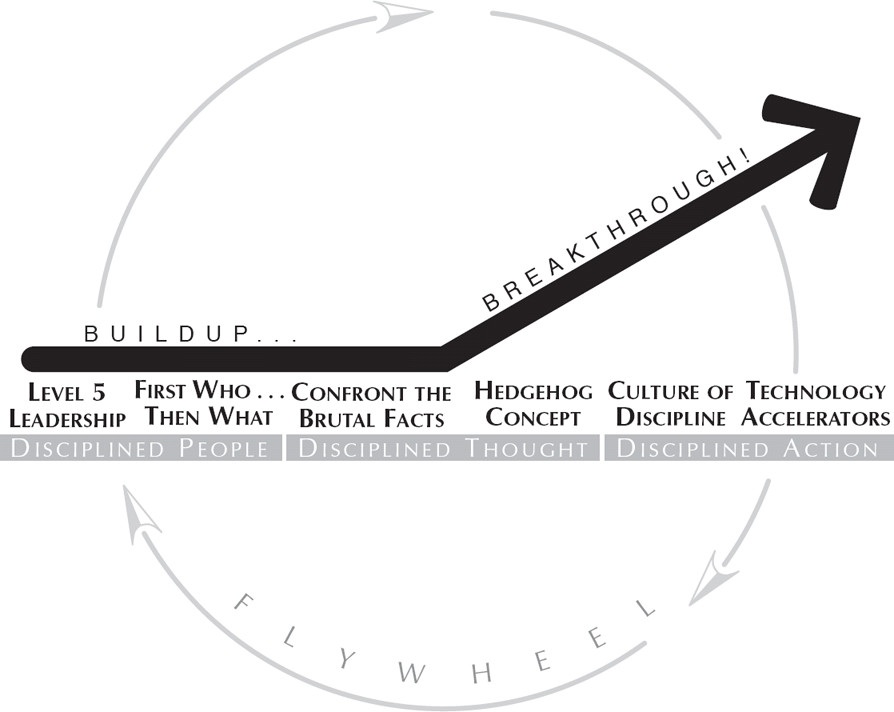

框架概覽:蓄積到突破#

整個從優秀到卓越的過程呈現**「蓄積 → 突破」(Buildup → Breakthrough)** 的模式,分為三個階段:

有紀律的人(Disciplined People)#

- Level 5 Leadership——第五級領導力

- First Who… Then What——先找對人,再決定做什麼

有紀律的思考(Disciplined Thought)#

- Confront the Brutal Facts——面對殘酷的現實

- Hedgehog Concept——刺蝟原則

有紀律的行動(Disciplined Action)#

- Culture of Discipline——紀律的文化

- Technology Accelerators——技術加速器

貫穿整個框架的是 Flywheel(飛輪效應)——持續推動飛輪,累積動能,最終達到突破。

Figure 1.3: 從優秀到卓越的框架——蓄積到突破

這些原則是永恆的「物理學」,而非隨時代變化的「工程學」。無論經濟環境如何變遷,這些根本原理始終適用。