「世界上有純粹的傻瓜,無時無刻都做錯事。但華爾街傻瓜更厲害——他覺得自己必須一直交易。」

「在窄幅市場裡,價格哪兒也不去,只在狹窄區間中游走,這時去揣測下一波是上是下毫無意義。」

——Edwin Lefevre

盤整區間(Trading Range)的本質#

盤整區間是一條水平的價格走廊,把延伸期間內的價格波動框在裡面。

- 市場大多數時間其實是處在盤整區間內

- 但盤整區間極難從中獲利

- 對多數技術交易者而言,最佳策略往往是儘量減少在盤整區間中的參與——說來容易做來難

在盤整區間中能獲利的方法(例如震盪指標)在趨勢盤中反而是災難;而盤整區間事後容易辨認,當下卻幾乎無法預測。多數圖表型態(如缺口、旗形)若發生在區間內也幾乎沒有意義。

在盤整中逆轉小趨勢的風險#

在區間中對小趨勢做反向操作(fading),若不限制虧損,極易釀成災難。常見的停損條件:

- 價格突破區間邊界一定幅度即出場

- 價格在區間外連續達到最低天數即出場

- 同時要求兩者

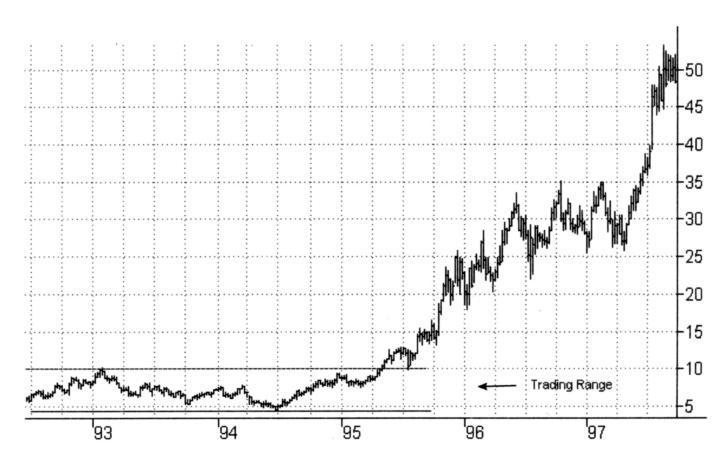

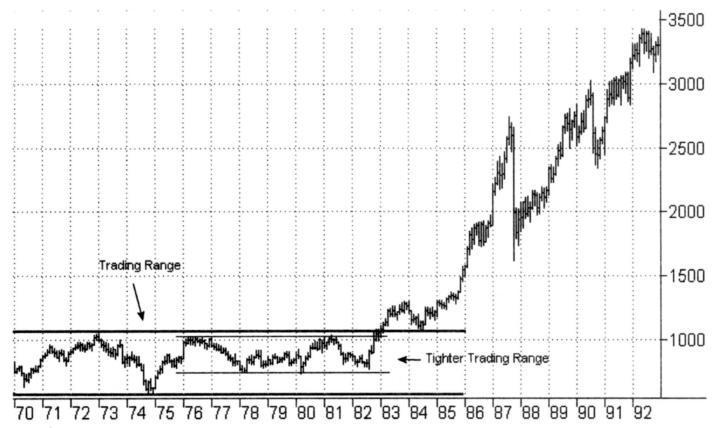

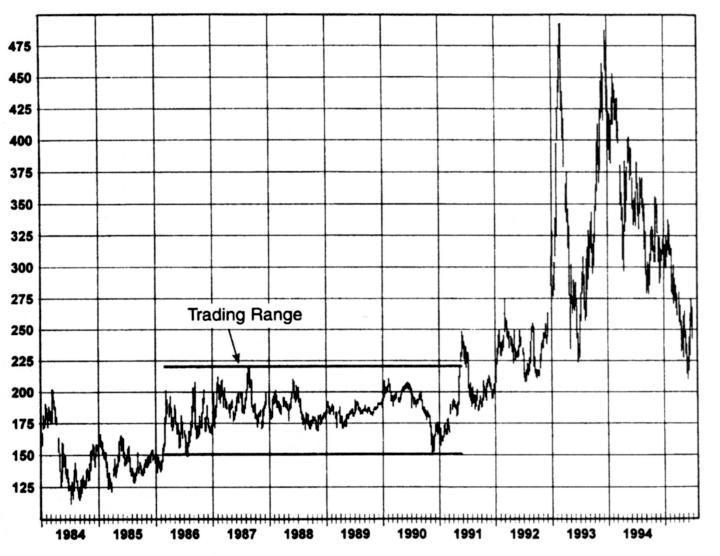

盤整可以持續很久#

書中以個股、道瓊工業指數、木材市場為例,展示長達多年甚至更久的盤整區間。其中也指出:最近期合約圖與連續期貨圖中,盤整區間的時點不會完全相同,但會有顯著重疊。

Figure 4.1:多年盤整區間(Sun Microsystems)

Figure 4.2:多年盤整區間(道瓊工業指數)

Figure 4.3:多年盤整區間(木材最近期期貨)

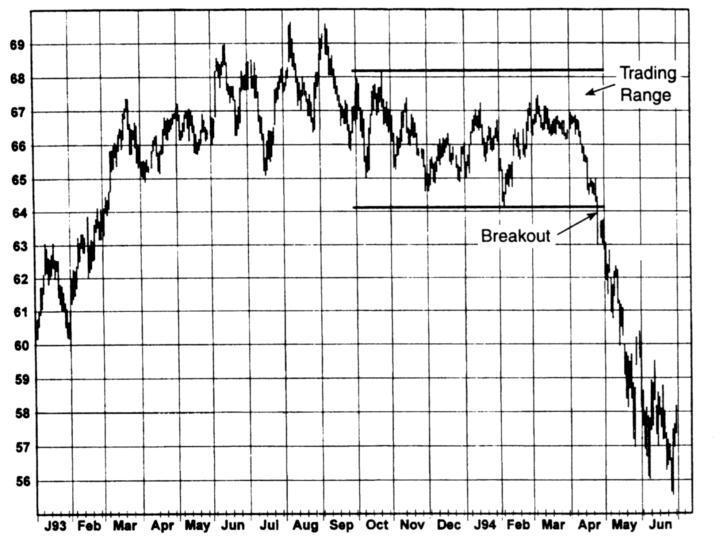

區間突破(Trading Range Breakouts)#

突破代表後續價格可能朝突破方向移動。突破的可靠度受以下因素影響:

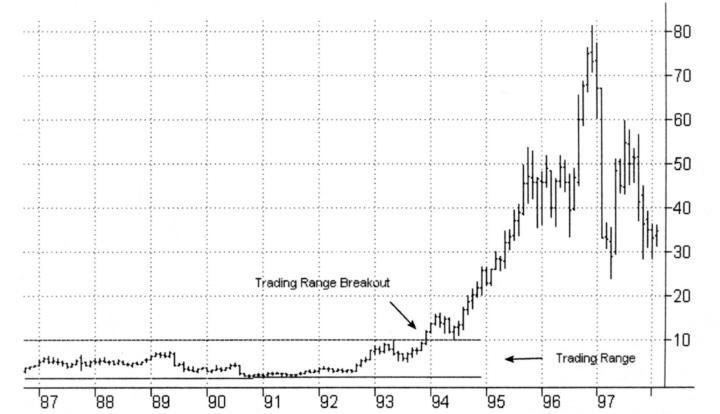

1. 區間越久,意義越大#

- 區間持續期愈長,最終突破的潛在意義愈大

- 多年盤整後的突破往往是最值得關注的訊號

Figure 4.7:長期盤整後的向上突破(銅最近期期貨)

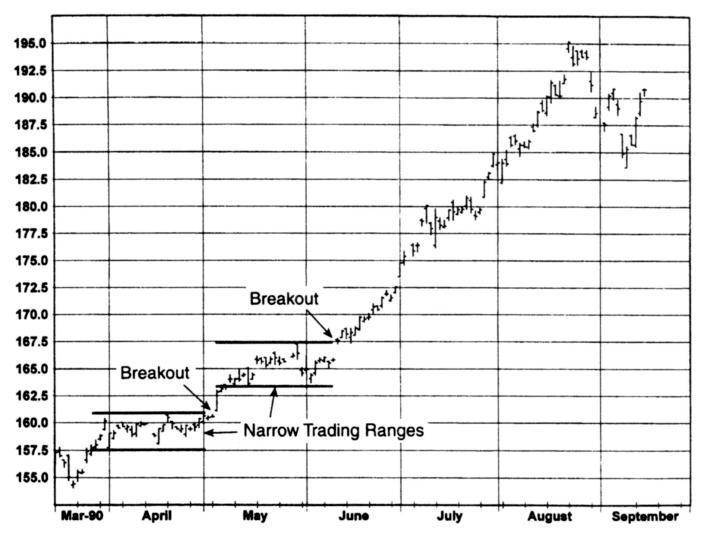

2. 區間越窄,可靠度越高#

- 從窄幅區間突破的訊號通常特別可靠

- 同時,因為合理的停損點接近,美元風險也較小——交易吸引力大為提升

Figure 4.9:窄幅區間的向上突破(1990 年 9 月英鎊)

3. 必須等待「確認」#

假突破很常見:價格短暫越過區間幾天就跌回。原因之一是停損單常常叢集在區間外緣,被觸發後若無基本面支撐,突破就會失敗。1998 年作者已觀察到「假突破頻率提高」,認為與技術分析普及有關。

可用的確認條件包括:

- 時間確認:突破後若干天(例如 5 日)價格仍在區間外

- 幅度確認:最低百分比穿透

- 推進日(thrust days):給定的最少順向衝刺日數(第 5 章詳述)

等待確認會讓部分有效訊號的進場價變差,但能濾掉大量假訊號。重點不在於選哪一種確認,而在於自行測試與比較,而不是盲目跟進每一次突破。

Figure 4.5:盤整區間的向上突破(3Com Corp)

Figure 4.6:盤整區間的向下突破(活牛連續期貨)

支撐與壓力(Support and Resistance)#

區間內的角色#

盤整成立後(至少一兩個月的橫盤),上緣形成壓力、下緣形成支撐。

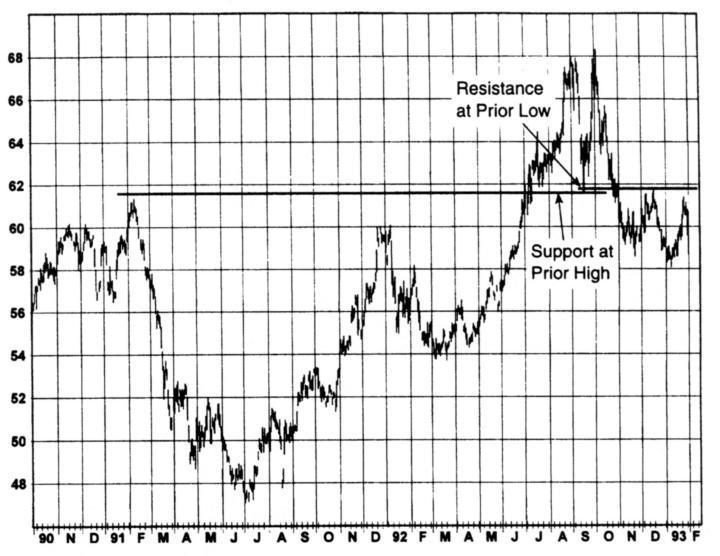

區間突破後的「角色互換」#

- 向上突破:原本的上緣(壓力)轉變為支撐

- 向下突破:原本的下緣(支撐)轉變為壓力

這個「壓力 ↔ 支撐互換」是支撐壓力分析最重要的核心觀念,幾乎適用於所有時間框架。

Figure 4.11:前盤整區間頂部附近形成支撐(Hitachi)

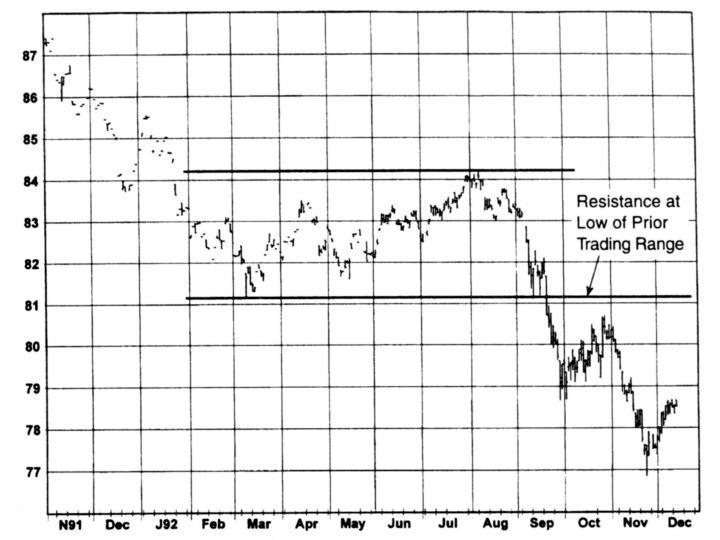

Figure 4.13:前盤整區間底部附近形成壓力(1992 年 12 月加幣)

用過去的高低點判斷支撐壓力#

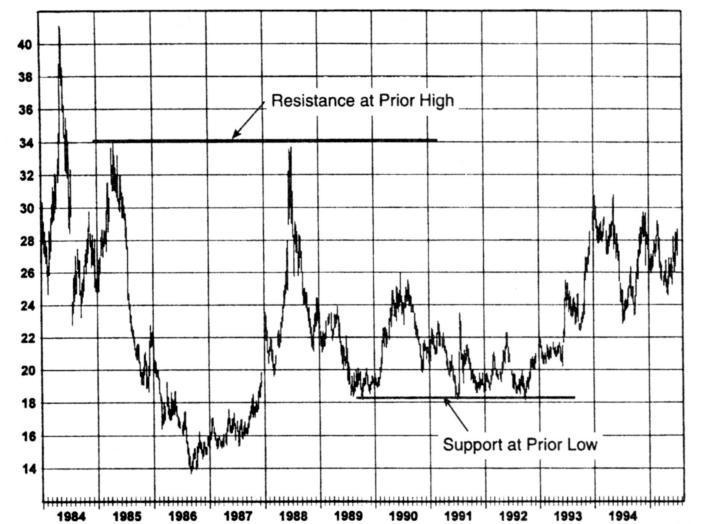

過去的主要高點附近常成為壓力,過去的主要低點附近常成為支撐。書中以多個多年週線案例展示:

- 1988 年峰值在 1985 年高點略下方止步

- 1989 年低點同時撐住 1991 與 1992 年的低點

- 即使在日線上也成立

切記:是「區域」而非「精確點」#

有些技術分析師把過去的高低點當成神聖不可侵犯的價格——例如過去高點是 65,他們就堅持 65 是壓力,價格漲到 66 就「壓力被破」。這是無稽之談。

支撐壓力是大致區域,不是精確點位。三張展示前高/前低的範例中,只有一張的反轉真的發生在點位之上,其餘都是「在前高/前低附近」反轉。

Figure 4.15:前高為壓力、前低為支撐(黃豆油最近期期貨)

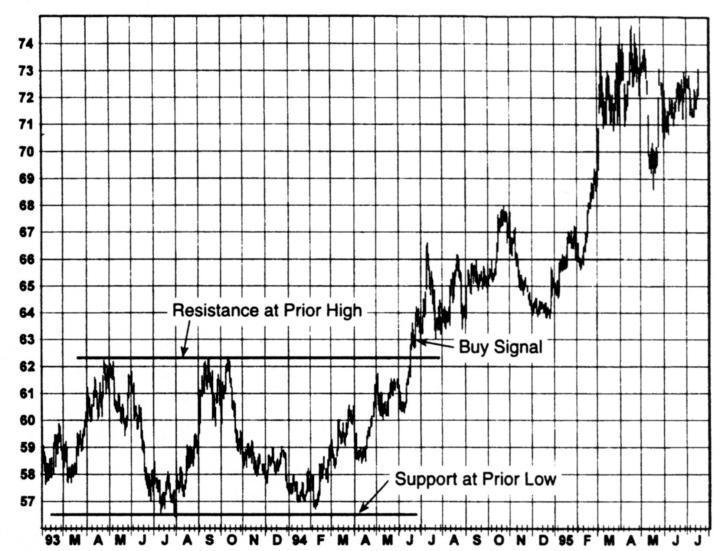

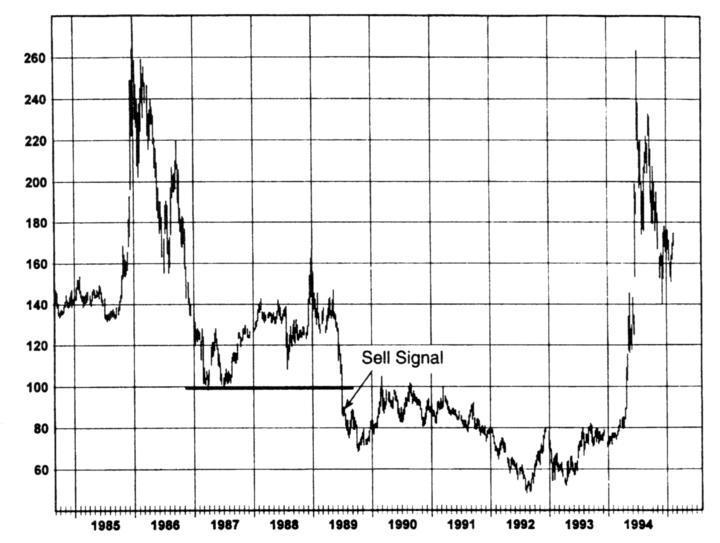

突破前高/前低的訊號意義#

- 穿越前高 → 買進訊號

- 穿越前低 → 賣出訊號

但和區間突破一樣,必須有足夠的幅度或時間確認才算數:

- 至少 N 個收盤穿越

- 最低百分比穿透

- 或兩者並用

Figure 4.18:穿越前高作為買進訊號(馬克連續期貨)

Figure 4.20:穿越前低作為賣出訊號(咖啡最近期期貨)

突破之後也存在角色互換#

- 持續穿越前高之後,前高區域變成支撐

- 持續穿越前低之後,前低區域變成壓力

Figure 4.22:前相對高點變支撐、前相對低點變壓力(馬克連續期貨)

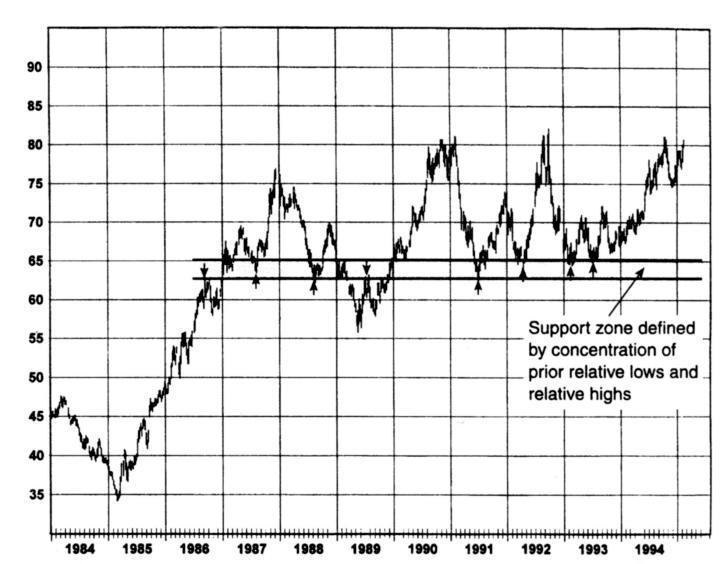

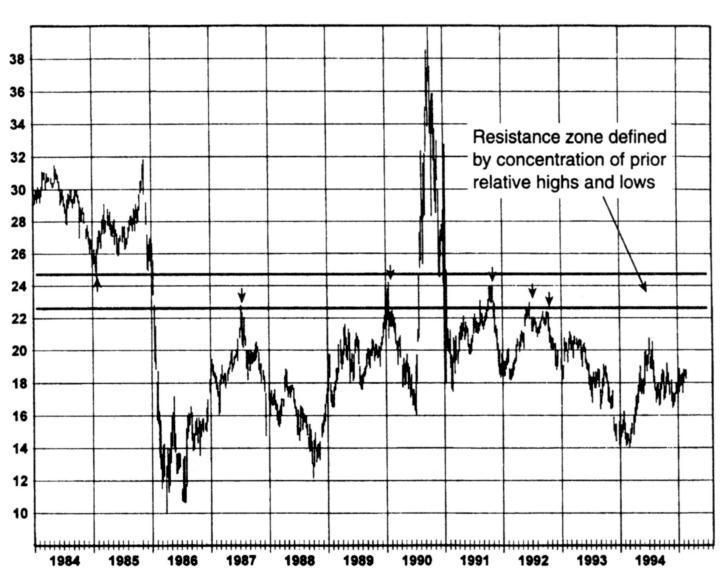

相對高低點的密集區(Concentrations of Highs/Lows)#

除了單一極端高低點,許多相對高低點密集在某個價格帶時,這條帶也具有支撐/壓力意義:

- 若當下價格高於該帶 → 該帶為支撐區

- 若當下價格低於該帶 → 該帶為壓力區

此方法特別適合長線圖(週線數年資料),但用足夠長的日線(例如兩年)也能套用。個別期貨合約的單張圖通常太短,不適合這個方法。

Figure 4.25:相對低高點密集所定義的支撐區(瑞士法郎最近期期貨)

Figure 4.26:相對高低點密集所定義的壓力區(原油最近期期貨)

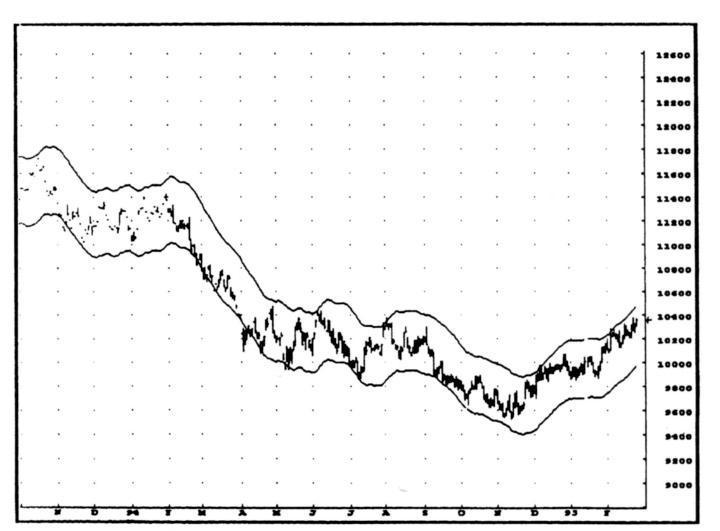

價格通道帶(Price Envelope Bands)#

從移動平均線衍生的支撐壓力工具:

- 上緣 = 移動平均 + 給定百分比(例:均線 100、3% → 上緣 103)

- 下緣 = 移動平均 − 給定百分比(例:均線 100、3% → 下緣 97)

- 選對百分比後,通道大致涵蓋多數價格活動,上下緣分別貼近相對高低點

- 也可用於非日線資料(如 90 分鐘 K 線)

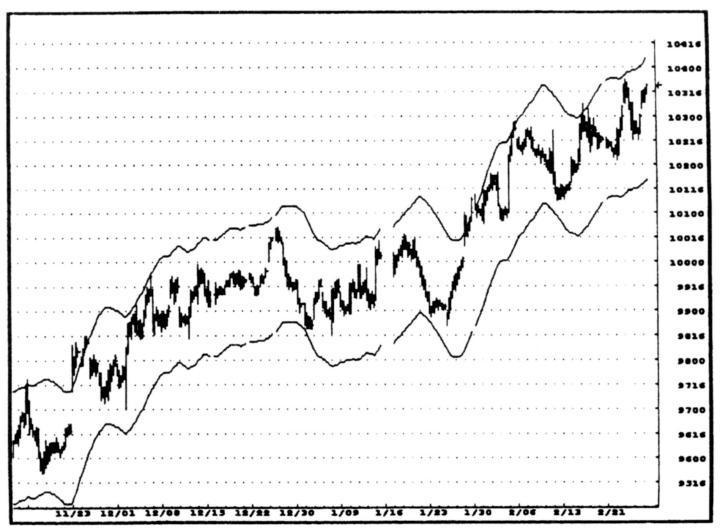

布林帶(Bollinger Bands)#

布林帶是價格通道帶的著名變體,差別在於用標準差取代固定百分比。

通道帶的限制#

看起來吸引人,實務上不如想像中可靠。在延伸趨勢中,價格會持續貼著一邊走(例如 1994 年 2 月底到 4 月底,T-Bond 持續顯示「超賣」,但價格繼續穩定下跌)。

結論:價格穿越通道帶後通常會回收,但「貼近邊界」不必然意味著轉折即將到來。它是判斷支撐壓力的一種方法,但絕非萬能。

Figure 4.29:日線中的價格通道帶(1995 年 3 月 T-Bond)