「不需要氣象播報員,也能知道風往哪邊吹。」——Bob Dylan

圖表的基本構造#

價格圖表是技術分析師最主要的工具。雖然格式多樣,多數圖表共用相同的座標系:

- X 軸:時間

- Y 軸:價格

X 軸的時間刻度,視分析者的觀察視角而定,可以是:

- 年、月、週、日(最常用)

- 盤中(intraday,例如 60 分鐘、30 分鐘)

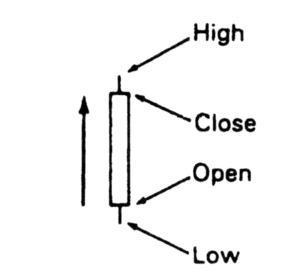

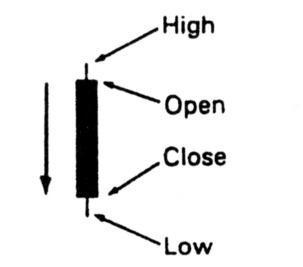

條狀圖(Bar Chart)#

條狀圖是最常見的價格圖表形式:

- 每一日由一條垂直線表示,從當日最低延伸到當日最高

- 收盤價以右側水平凸出標示

- 開盤價(並非總是顯示)以左側水平凸出標示

期貨與股票的開收盤差異#

- 期貨:開盤與收盤價是由交易所授權的專業交易員決定的「代表價」,近似於開盤與收盤前後第一分鐘與最後一分鐘的平均成交價

- 股票:開盤與收盤價即為當日 specialist 記錄的第一筆與最後一筆實際成交價

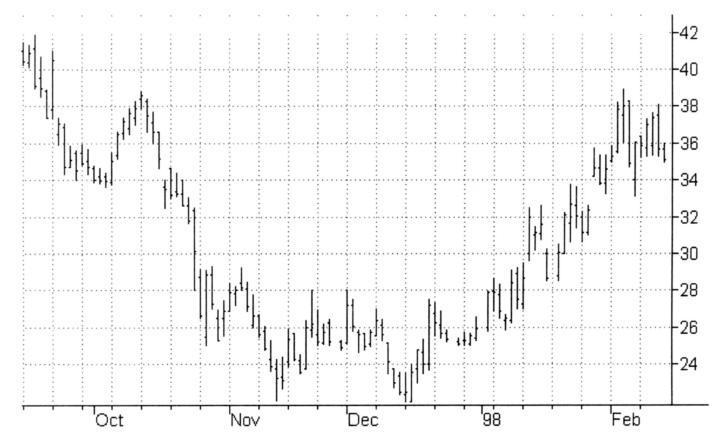

Figure 2.1: 日線條狀圖:Micron Technology

多時間框架的「望遠鏡」效應#

長週期條狀圖(週線、月線)與日線完全類比,差別只在每根代表的價格期間。將月線、週線、日線併用,能形成望遠鏡式的層次:

- 月線、週線:判斷整體市場格局與長期趨勢

- 日線:決定具體的進出場時機

若長期格局已足夠明確,交易者進入日線時通常已帶著清楚的方向偏好。例如月線與週線顯示已形成長期頂部,那麼日線就只篩選賣出訊號。

日線與週線的觀感可以截然不同——例如同一張白銀圖,日線看起來像大型頭部,週線卻顯示價格已接近長期低檔、形成多年大底。兩者並用才能看到完整的圖。

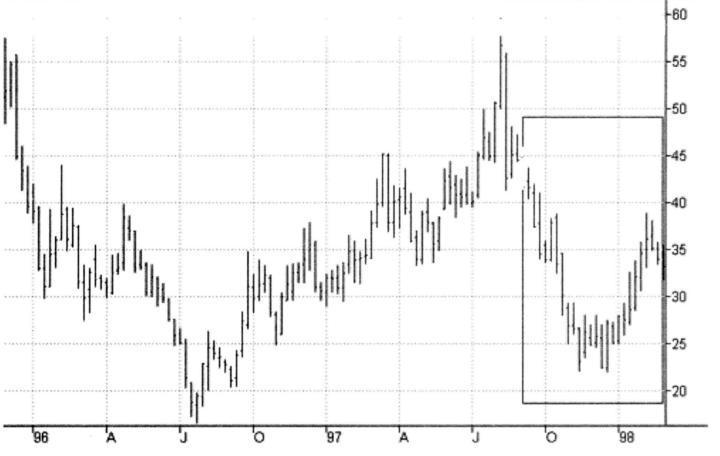

Figure 2.2: 週線條狀圖:Micron Technology

Figure 2.3: 月線條狀圖:Micron Technology

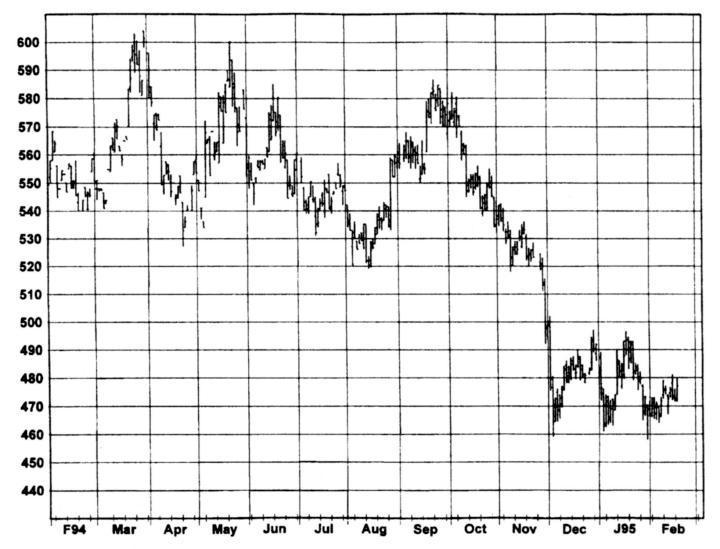

Figure 2.4: 日線條狀圖視角:1995 年 3 月白銀

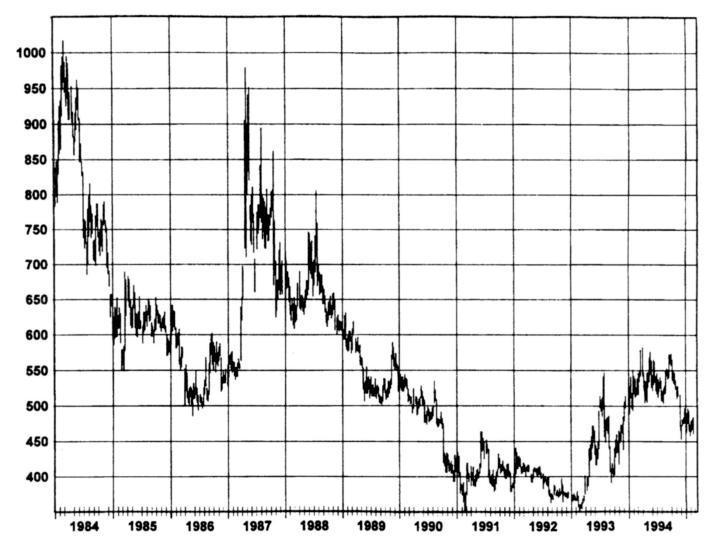

Figure 2.5: 週線條狀圖視角:白銀最近期貨

收盤價圖(Close-Only Chart)#

只取收盤價作圖,忽略最高與最低:

- 適合只能取得收盤資料的價格序列,例如:

- 現貨價(cash price)

- 價差(spread,兩個工具之間的價差)

- 部分圖表交易者主動偏好只看收盤,認為日內高低反而模糊了重點

許多重要的圖表型態仰賴最高最低資料,忽略它們之前要三思。實務上,條狀圖的可得性也遠高於收盤價圖。

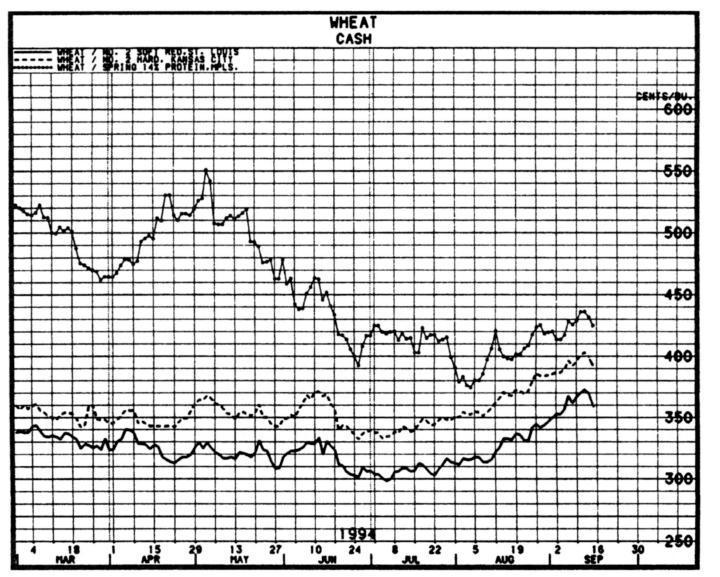

Figure 2.6: 現貨價圖:小麥

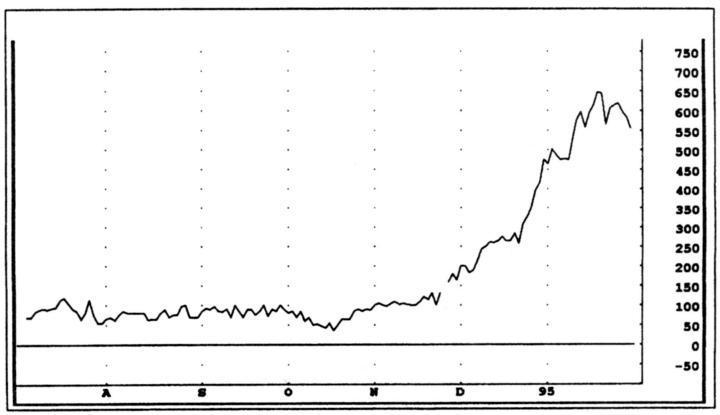

Figure 2.7: 價差圖:10 月/12 月棉花

點數圖(Point-and-Figure Chart)#

點數圖最大的特點:完全忽略時間,把所有交易視為一條連續的價格流。

- 由 X(上漲)與 O(下跌)的縱列構成

- 格距(box size):每個 X 或 O 代表的價格幅度

- 反轉幅度(reversal size):以格數倍數表示,當反向變動超過此幅度才會啟用新一列

- 慣例:新列的第一個 O 永遠位於前一列最後一個 X 下方一格

- 格距愈大,過濾掉愈多短期雜訊

例:0.5 點格距、3 格反轉(即 1.5 點)#

- 只要沒有出現 ≥1.5 點的反向修正,就在同一列繼續加 X(每漲 0.5 點加一個)

- 出現 ≥1.5 點修正時,啟用新一列 O,從前一列最後 X 下方一格開始

因為點數圖不考慮時間,一列可能對應一日,也可能對應數月。在條狀圖上某一單日所代表的縱列,與五日後另一段對應的縱列,在點數圖上看起來幾乎無差。

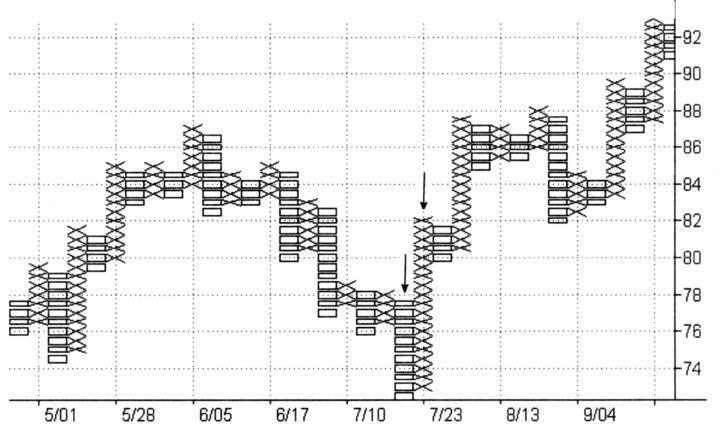

Figure 2.8: 點數圖:Citicorp

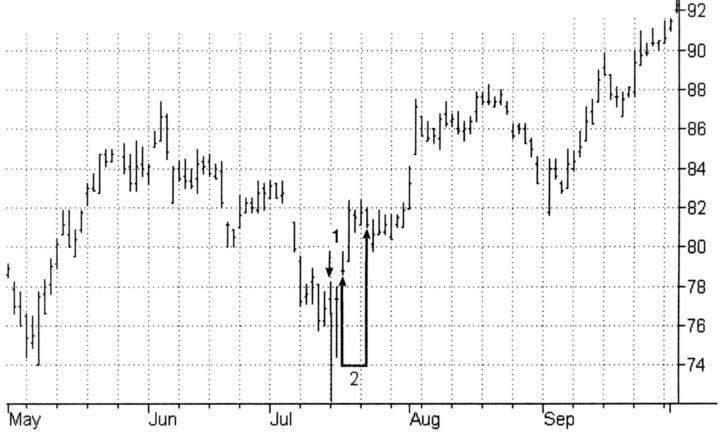

Figure 2.9: 對應 Figure 2.8 點數圖的條狀圖:Citicorp

蠟燭圖(Candlestick Chart)#

蠟燭圖在條狀圖之上加入了「維度」與「顏色」:

- 開盤與收盤之間的價格區間以**實體(real body)**表示

- 超出實體部分的最高與最低以**影線(shadows)**表示

- 白色實體:收盤 > 開盤

- 黑色實體:收盤 < 開盤

- 實體的大小直接呈現當日多空力道

Figure 2.10: 蠟燭圖:白色實體(上漲日)

Figure 2.11: 蠟燭圖:黑色實體(下跌日)

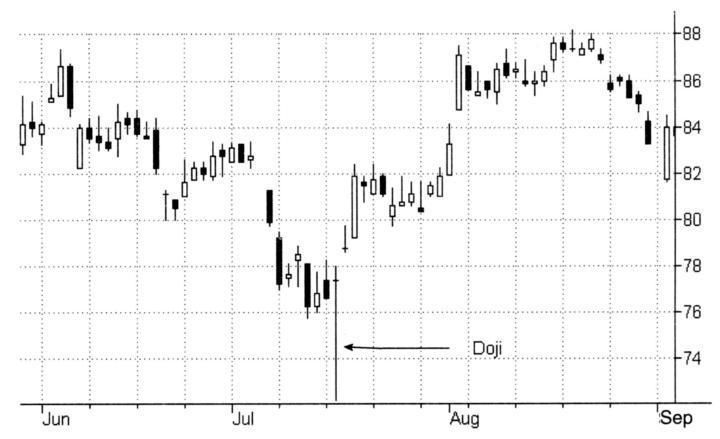

一個經典範例:十字線(Doji)#

- 開盤與收盤價相同的蠟燭稱為 doji

- 傳統上被解讀為市場猶豫不決的訊號,趨勢中出現可能預警反轉

- doji 是唯一一種外觀與條狀圖等同的蠟燭

蠟燭圖使用與條狀圖相同的價格資料,但獨特的視覺呈現方式,讓多空力道與反轉/延續型態更為一目了然。

Figure 2.12: 對應 Figure 2.8 點數圖與 Figure 2.9 條狀圖的蠟燭圖:Citicorp

股票資料的特殊處理:股票分割#

股票分割後,所有歷史價格都會按比例調整,以避免出現「假跌」。例如 50 美元的股票進行 2:1 分割,現價為 25 美元,過去價格全部除以 2。

多次分割造成的失真#

- 三次 2:1 分割後,最早期價格要除以 8

- 一段歷史上 $5 → $8 的漲幅,實際是 $24/股的獲利,而非 $3/股

- 圖表型態本身不會被扭曲,但回測結果可能嚴重失真

在系統回測時,使用固定金額部位(例如每筆 $1,000)而非固定股數,可大幅減輕分割造成的失真。價格 $5 時買 200 股,價格 $50 時買 20 股。

期貨資料的特殊問題:合約串接#

不同於股票的連續資料序列,期貨合約有有限壽命且彼此獨立:

- 例:T-Bond 期貨用季度循環(3、6、9、12 月)

- 例:原油每月都有合約

- 多數合約的活躍交易期極短,部分品種主要交易甚至只集中在最近 1–2 個月

要做長線圖表分析(如多年週線、月線),就必須把多個合約串接成一條序列。常見有三種方式:

1. 最近期貨(Nearest Futures)#

最常見:合約到期前持續繪製,到期後切換到下一合約。

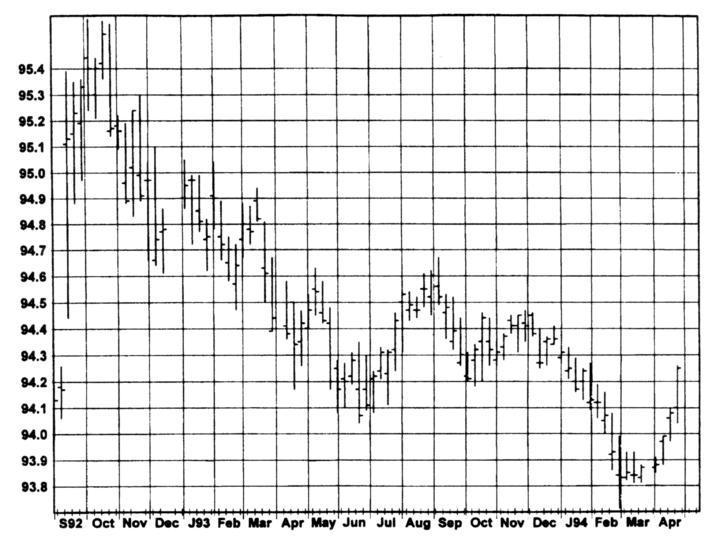

缺點:合約之間的價差會造成幻象式的跳空與漲跌。例如歐元馬克週線上每三個月準時出現的「單週急漲」其實只是合約轉倉造成的價格落差,並非真實漲幅;同期間若實際持有並轉倉,反而會虧錢。

Figure 2.13: 最近期貨圖的失真:歐元馬克週線最近期貨

2. 連續期貨(Continuous Futures)#

把轉倉時舊合約與新合約之間的價差累積調整進新合約,消除跳空。

- 例:6 月黃金 $400、12 月黃金 $412,後續所有 12 月合約價格扣 $12

- 下一次轉倉若再有 $26 落差,再扣 $26,依此累積

- 通常最後再整體位移,使序列當前價等於目前合約價,但形狀不變

結果可能出現負值(因累積調整過大),但對系統測試不構成問題,圖表分析時只需忽略落於負值或不合理低位的支撐位即可。

Figure 2.14: 連續期貨圖準確反映權益波動:歐元馬克週線最近期貨

3. 永續序列(Constant Forward / Perpetual)#

用插值法構造一個「固定遠期天數」的價格序列。例如 90 天永續,若該日落在最近兩合約到期日中間 1/3 處,則永續價 = 2/3 × 最近合約價 + 1/3 × 次近合約價。

兩個重大缺點:

- 不對應任何可實際交易的合約

- 不反映合約的時間價值耗損,可能導致型態與真實合約大幅偏離

三種序列的取捨#

一條串接序列只能精確反映「價格水準」或「價格波動」其中之一,不能同時兼顧。

- 最近期貨:準確反映歷史水準,但波動失真

- 連續期貨:準確反映波動(與實單權益曲線一致),但歷史水準失真

- 永續序列:兩者都不準

由於只有連續期貨能精確反映實際持倉的權益波動,系統回測必須使用連續期貨。圖表分析則建議兩種序列並用,互補不足。購買資料時務必確認自己拿到的是哪一種。