兩張紙的差別#

兩張差不多大小的長方形紙片:一張背面綠色、印著林肯(Abraham Lincoln)肖像與「5」這個數字——你可以拿它換食物、衣服或其他物品;另一張可能是雜誌剪下的、看起來也綠也有圖,卻只能當柴燒。差別在哪?

5 美元紙幣上印的字本身解釋不了它的價值。

- 早年它寫著「承諾兌付(Will Promise to Pay)」——但若你拿去聯邦儲備銀行兌換,櫃員給你的也只是另外五張一塊面額的相同紙片;再要求兌換 1 美元紙幣,櫃員給你的硬幣若融成金屬,價值還不到 1 美元。

- 今天的紙幣只標示為「合法支付工具(legal tender)」——這只表示政府接受它支付債務與稅,法院承認它能清償以美元計價的債務。

- 私人為何也接受? 簡短答案:因為每個人接受它的唯一原因是相信別人也會接受它。

貨幣的價值奠基於一種「集體虛構(fiction)」之上。

- 因為共同貨幣的價值極大,民眾即使受到嚴重挑戰也會堅守這個虛構——這也讓發行貨幣的政府有強烈動機通膨。

- 但這個虛構並非堅不可摧:「not worth a Continental」這句俗語,正是大陸國會超額發行 Continental 貨幣以資助革命戰爭,最終讓那種虛構徹底破產的歷史記憶。

彌爾(John Stuart Mill)說:「在社會的經濟中,沒有比貨幣本身更微不足道的東西——除了把它當作節省時間與勞力的裝置。它是一台讓事情快又方便地完成的機器;像許多機器一樣,只有故障時它才會獨立發揮明顯的作用。」第 3 章我們已看過貨幣失靈的一種方向(量太少 → 大蕭條),本章談相反、且更常見的失靈:量太多。

貨幣的種種樣貌#

歷史上各種東西都當過貨幣——「pecuniary(金錢的)」一字源自拉丁文 pecus(牛)。鹽、絲、毛皮、鹹魚、羽毛,甚至太平洋雅浦島(Yap)的石頭、貝殼與珠串、金銀銅鐵錫。所有貨幣的共通點只有一個:在特定時空中,被普遍接受可換取其他財貨。

維吉尼亞菸草貨幣的教訓#

維吉尼亞、馬里蘭、北卡羅來納在獨立戰爭結束後一段時間都以菸草為主要貨幣(1619 年第一部州議會法令就是規範菸草價格);菸草甚至能用來「買新娘」。但故事印證了現代仍適用的原理:

- 菸草初定價高於生產成本 → 種植者大量增產 → 貨幣供給暴增 → 通膨:半世紀內物價(以菸草計)漲了 40 倍。

- 種植者向政府求救,禁種、毀苗等法律一一被通過,皆無效;最終民眾組隊毀苗,1684 年議會宣告毀苗八人以上「叛國,處死」。

- 格雷欣法則(Gresham’s Law):「劣幣驅逐良幣」——種植者用最差的菸草付稅,把好的留給海外換英鎊;甚至有人在桶裡上層放好菸草、底層裝垃圾。後以倉庫憑單(tobacco notes)作為「票據」緩解此問題,沿用到 19 世紀初。

- 二戰期間德、日戰俘營以香菸作為交換媒介;二戰後德國因物價上限使法定貨幣失效,民眾以**香菸(小額)與白蘭地(大額)**為交換媒介——「有史以來最有流動性的酒」——直到艾哈德(Ludwig Erhard)的貨幣改革。

不論商品貨幣或紙幣,原理一致:貨幣量的成長若快於產出(goods and services)的成長,就必然產生通膨。

- 商品貨幣的量受物理限制——但即便如此,菸草、新世界白銀、19 世紀加州與澳洲金礦、1890–1914 年南非氰化提金法都曾使商品貨幣超速成長。

- 紙幣與帳上記號則沒有任何物理限制——今日各主要國家的貨幣量完全由政府決定;政府是貨幣量快速增長的唯一責任人。這正是有關通膨成因與治療最大的混淆來源。

通膨的近因:印刷機現象#

通膨是一種疾病——一種有時致命的疾病:

- 一戰後俄、德的惡性通膨,分別為共產主義與納粹鋪路;二戰後中國的惡性通膨幫助了毛澤東擊敗蔣介石;巴西 1954 年通膨近 100% 帶來軍政府;智利 1973 年阿言德、阿根廷 1976 年伊莎貝爾・裴隆都被通膨夾擊推翻、由軍事執政團上台。

政府永遠不肯承擔通膨責任——總會推給貪婪的商人、強橫的工會、揮霍的消費者、阿拉伯酋長、惡劣天氣。但它們都不是真正原因:

- 上述任一者都能造成個別商品的高價,造成通膨率短暫起伏——但無法造成普遍物價的持續上升,因為它們沒有印鈔機,也無法合法授權帳上開立同等於印鈔的記項。

- 通膨不是資本主義獨有:南斯拉夫(共產國家)通膨極高、瑞士(資本主義堡壘)通膨極低;中國毛時代通膨低,意、英、日、美等主要資本主義國家近十年都嚴重通膨。

- 在現代世界中,通膨就是「印刷機現象」(printing-press phenomenon)。

通膨永遠是、也只是「貨幣量增長率高於產出增長率」的結果——這是經濟學中最少爭議的命題之一。

- 產出受限於資源與技術,至多每年 3% 左右成長(日本戰後高峰期約 10%)。

- 但紙幣與帳上記項不受物理限制:一戰後德國紙幣每月成長 300%,二戰後匈牙利更達每月 12,000%(價格甚至漲 20,000% / 月)。

- 1969–1979 年的美國較溫和:貨幣量年成長 9%、物價年成長 7%、產出年成長 2.8%——三者大致對齊。

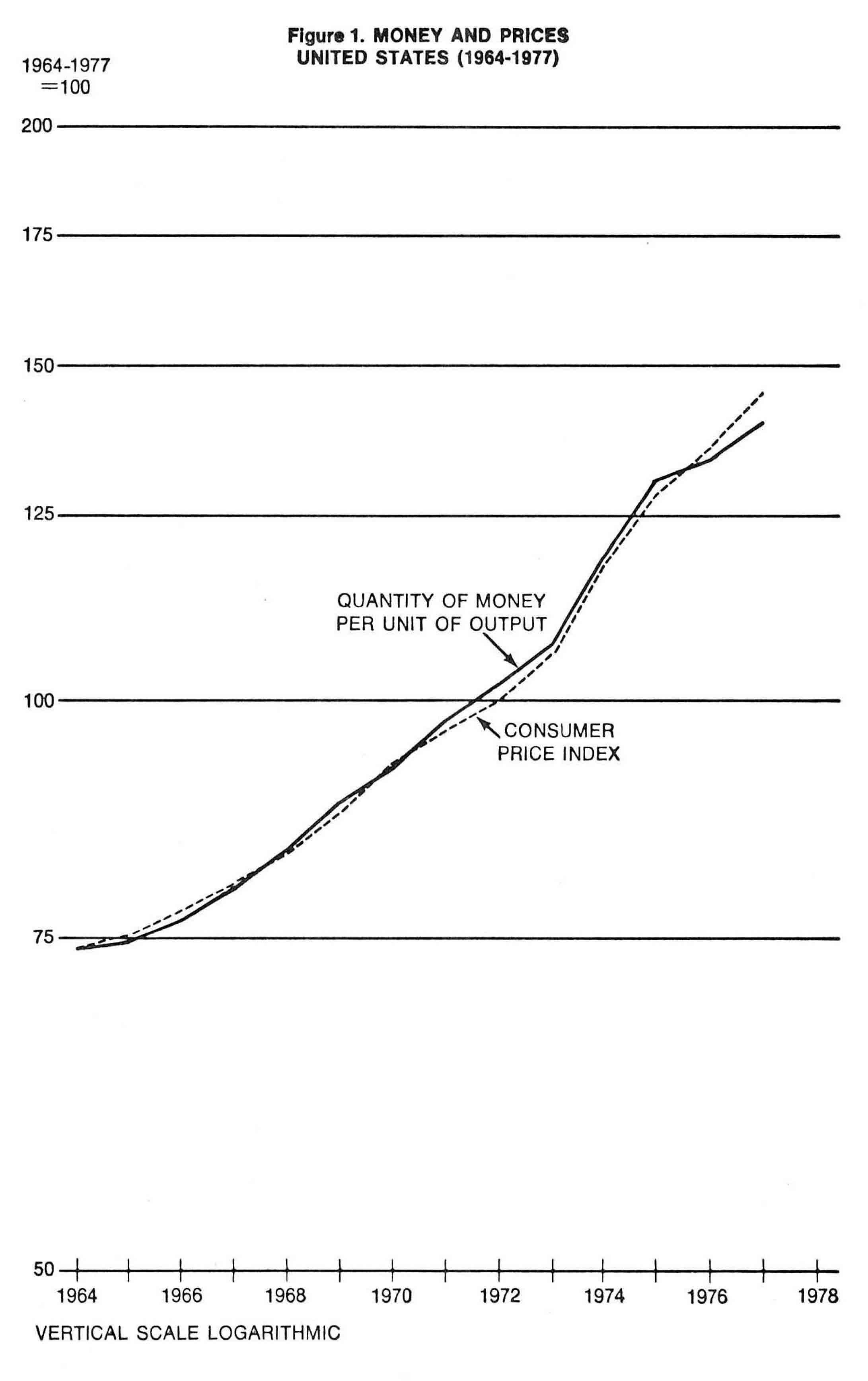

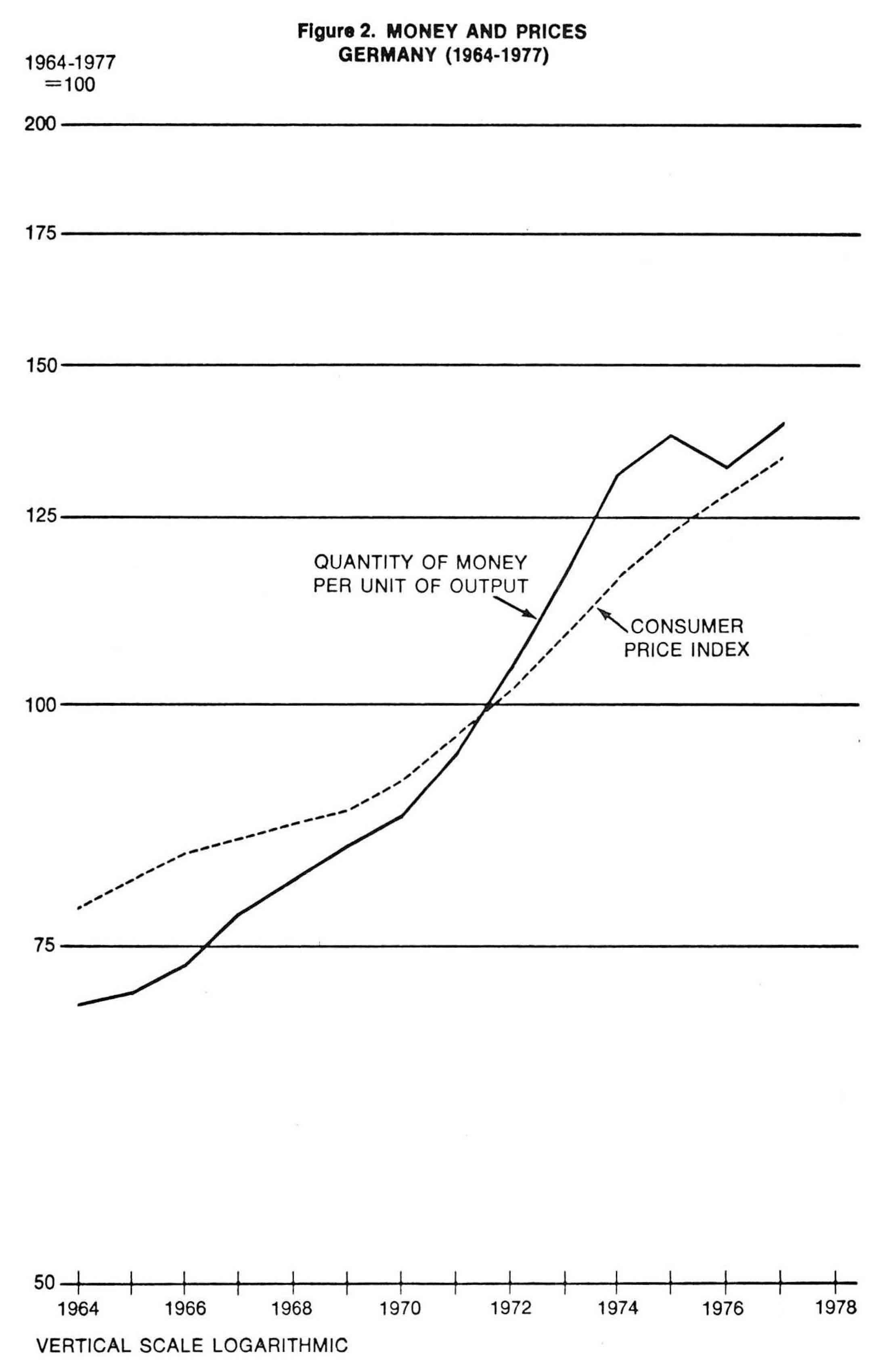

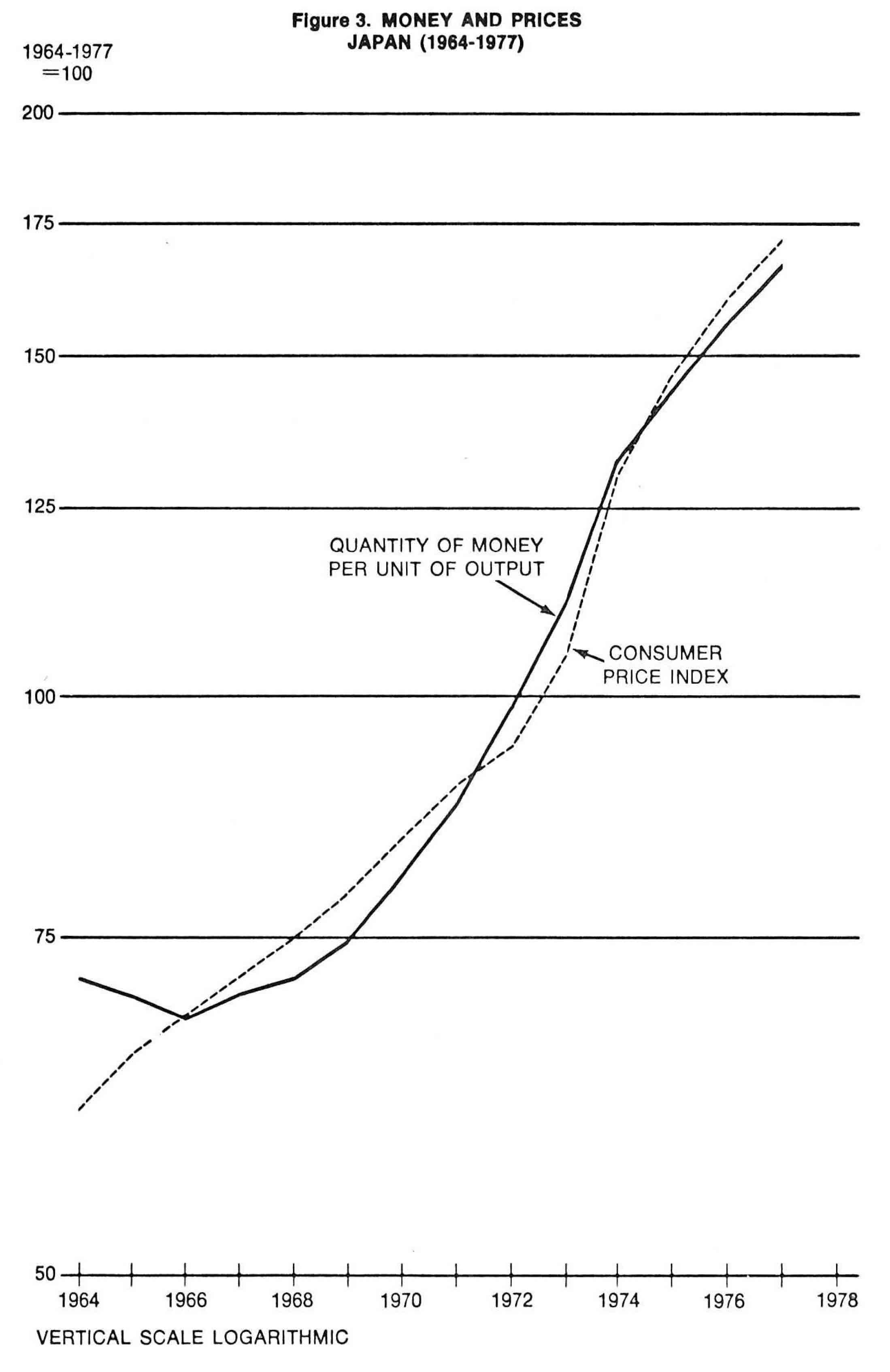

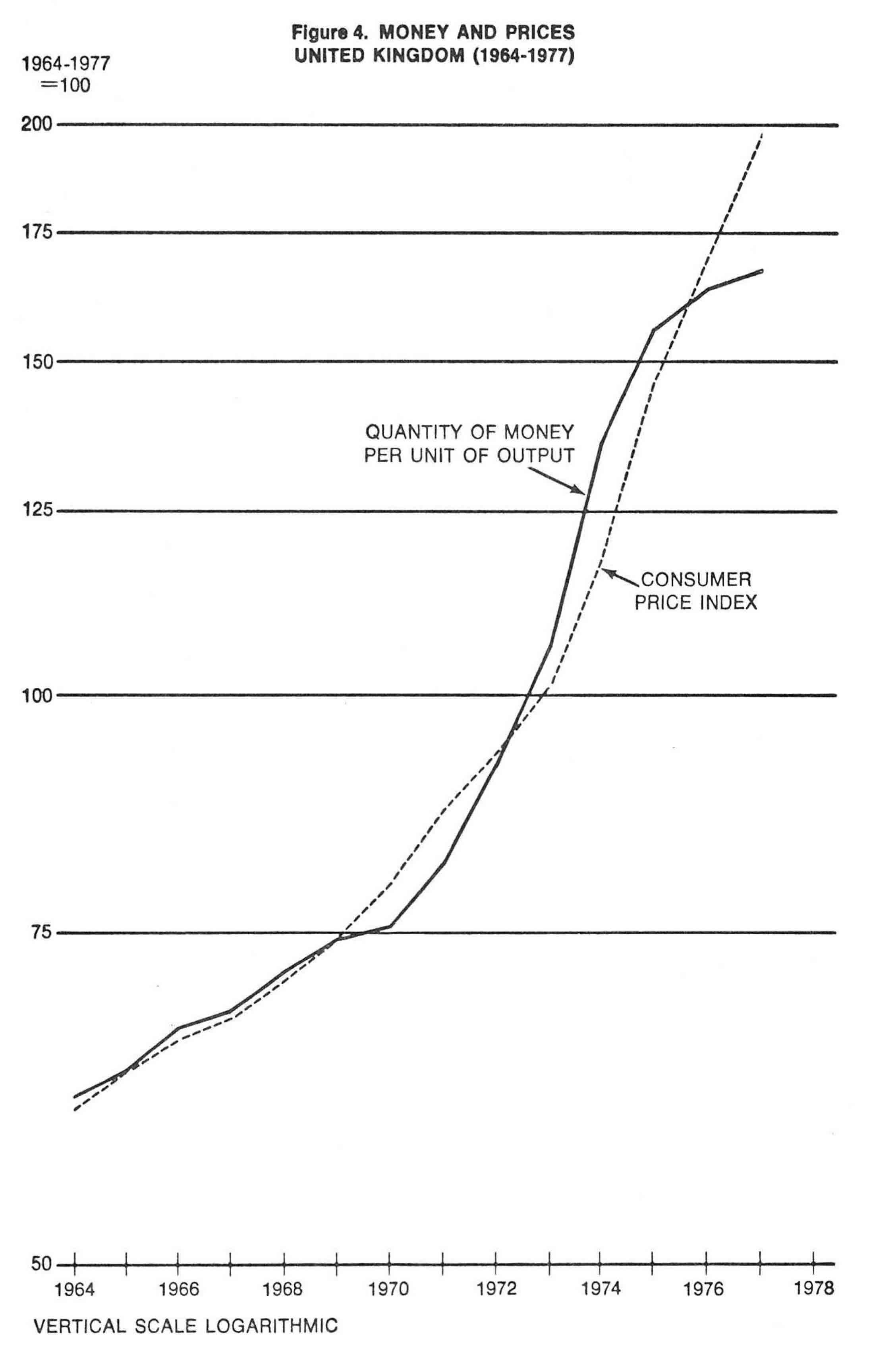

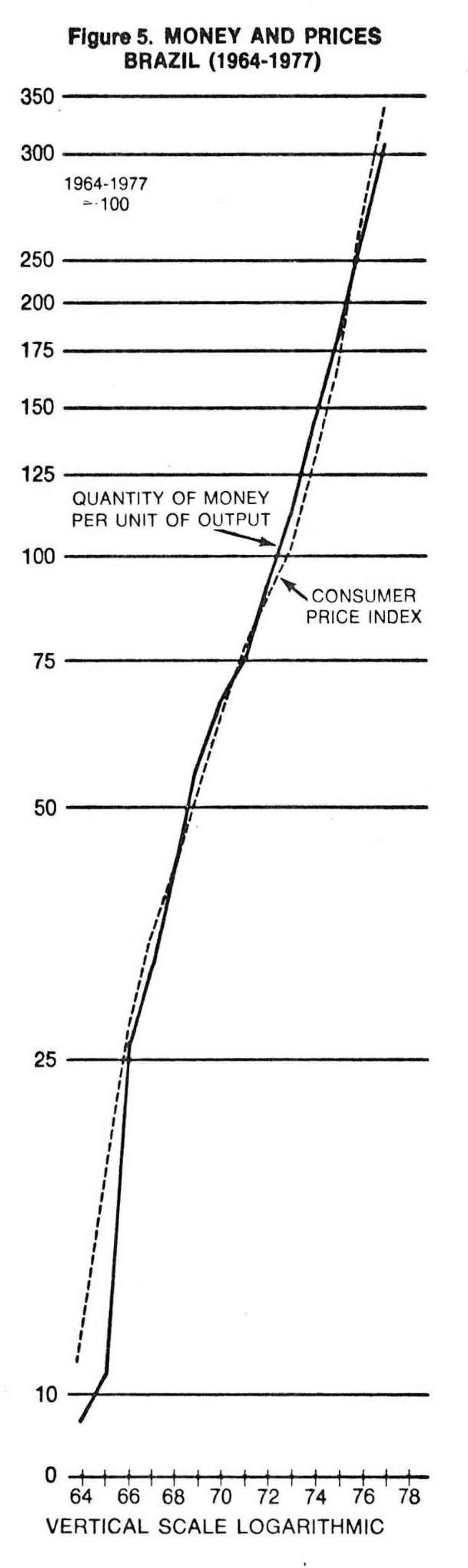

弗里曼夫婦以五國(美、德、日、英、巴西)為例,分別以「貨幣量/產出」與「消費者物價指數」做時間序列對照(1964–1977 = 100,垂直軸採對數刻度);無論貨幣成長速率是溫和或極端,兩條線在每個國家都驚人地貼合。

Figure 1: 貨幣與物價——美國(1964–1977)

Figure 2: 貨幣與物價——德國(1964–1977)

Figure 3: 貨幣與物價——日本(1964–1977)

Figure 4: 貨幣與物價——英國(1964–1977)

Figure 5: 貨幣與物價——巴西(1964–1977)。巴西貨幣成長最快,通膨也最劇烈

從美國南北戰爭、各國貨幣量與物價的縱橫比較皆證實此關係——而且貨幣量的變動通常領先物價約半年。常見的替代解釋如「工會」「企業貪婪」「進口輸入通膨」「生產力低落」「OPEC 油價」全都過不了跨國比較這道關。

一個生動實例:南北戰爭時期南方靠印鈔融資戰爭,1861–1864 年間平均每月通膨 10%。1864 年 5 月的貨幣改革減少了貨幣存量——儘管聯邦軍正進攻、軍事敗象顯露、外貿停滯、政府混亂、士氣低落,物價指數仍然下降。減少貨幣量對物價的影響,比這些強大的負面力量更顯著。

為什麼會出現過度貨幣成長?#

過去十五年美國的加速貨幣成長有三個相關原因:

1. 政府支出快速擴張#

- 若以稅或向公眾借款支付,公私支出此消彼長,不會通膨——但這兩條路在政治上都不討喜。

- 第三條:財政部賣公債給聯準會,聯準會印錢或在帳上記入存款,財政部就能直接花掉。商銀獲得的高能貨幣(high-powered money)作為準備金,又透過倍數展期擴張。

- 對總統與國會而言,這是「不必表決加稅、也不必競爭民間資金」就能擴張支出的最迷人途徑。

2. 「充分就業」政策的偏誤#

- 在動態世界中,產品淘汰、需求轉移、創新不斷,勞動移動性(mobility)本身是有用的——人轉換工作之間有閒置時間是常態。

- 但「擴大就業」在政治上有票,「擴大失業」沒票,導致充分就業目標被設得過高。

- 影響有兩條:政府支出傾向偏多、稅收偏少(赤字傾向印鈔解決);聯準會本身也以「促就業」為由發動印鈔。

- 1976 年英國首相卡拉漢(James Callaghan)對工黨大會的勇敢談話:「我們以前以為可以靠減稅與增加政府支出花掉一個衰退、增加就業——我坦白告訴你們,那條路已不存在;它過去能用也只是注入更多通膨進入經濟、然後接著更高的失業率——這就是過去二十年的歷史。」

3. 聯準會的政策錯誤:追兩隻兔子#

聯準會擁有控制貨幣量的權力,且對此目標口惠;但實際上它真正執著的是控制利率——而它沒有控制利率的權力。結果兩頭落空、貨幣量與利率都大幅震盪。1929–1933 年慘痛經驗使它對「貨幣量過低」反應快、對「貨幣量過高」反應慢,因此偏向通膨。

最終結果是「一輛一路向上的雲霄飛車」:通膨高峰一次比一次高、谷底也一次比一次高;同時政府支出佔所得比上升、稅收佔所得比也上升(但不及支出快),赤字佔所得比因此上升。

這不是新現象。歷史上所有國王、皇帝、議會都曾被以增發貨幣取得資源(戰爭、紀念碑、各種目的)的誘惑所惑——羅馬皇帝戴克里先(Diocletian)2,000 年前就以「摻假鑄幣(debasing the coinage)」通膨,把銀幣換成假幣(最終「不過是上面鍍銀的賤金屬」)。今日方法是印鈔與帳上記項——但古法也未消失:美國原先銀含量充足的硬幣,現在是鍍鎳的銅幣。

通膨給政府帶來的收入#

印鈔造路看似魔法——工人領了薪、誰都沒被加稅,可路就憑空蓋好了。真正付錢的,是所有持有貨幣的人。

- 多印的錢推升物價,讓你原來持有的貨幣購買力下降——多出來的紙幣等同對貨幣餘額課的稅。

- 工人得以把資源從別處挪到造路,是因為持有貨幣者「少花一點」以維持購買力——他們放棄消費以換取政府造路。

凱因斯(John Maynard Keynes)在一戰後論通膨時寫道:「沒有比敗壞通貨更隱微、更可靠的方式來顛覆現有社會的基礎。這個過程動員了所有經濟法則的隱蔽力量去進行破壞,且做得連百萬人中沒有一個能診斷出來。」

通膨的政府收入有三種:

- 直接的「貨幣餘額稅」(多印的紙幣與多記的存款)。

- 稅級拖移(bracket creep):所得跟著通膨上漲被推進更高稅級;公司所得因折舊不足而虛增。所得名目上漲 10%,聯邦稅收名目上多漲超過 15%——納稅人「得跑得越來越快才能停在原地」。1964 年聯邦稅佔國民所得 22%、1978 年 25%;州與地方稅 11% → 15%。每年都喊「減稅」,實際上稅在上漲。

- 通膨稀釋政府債務:政府以美元借、以美元還,但通膨讓還回來的美元購買力變低;除非利率夠高否則就是政府獲利。儲蓄債券是最清楚的例子:1968 年買 37.5 美元面額 50 美元的十年期債券、1978 年到期領 64.74 美元,但 1978 年要 70 美元才能買到 1968 年 37.5 美元能買到的東西——還要為其中 27.24 美元的「利息」繳所得稅。1968–78 年聯邦累計赤字超過 2,600 億美元,但聯邦債務佔國民所得比卻從 30% 降到 28%——通膨悄悄稀釋掉了。

通膨的治療#

治療簡單可述、難以實行:唯一原因是貨幣量增速過快,唯一治療是減慢貨幣量的成長速度。問題不是知不知道怎麼做,問題是有沒有政治意志去做——因為一旦病勢已重,治療需要時間,副作用也痛苦。

兩個醫學類比#

酒癮(alcoholism)類比:

- 喝下去先有快感(多印的錢讓政府能多花卻沒人少花,看似就業旺、生意好);隔日才宿醉(物價上漲、實際工資下降、企業成本升、銷售非預期),於是忍不住「以毒攻毒」再喝一杯——印更多錢,啟動雲霄飛車。

- 戒酒的人前期非常痛苦(戒斷症狀);通膨的治療同樣先苦後甜——成長放慢、暫時失業上升,但通膨並未馬上降;要一兩年後才會見到通膨減緩、經濟健康、進入無通膨成長的良性軌道。

副作用之外,還有一個更早期更關鍵的因素:沒有真正想戒的意願。

- 賣方喜歡自己的東西漲、買方不喜歡別人的東西漲——農夫抱怨通膨卻同時遊說華府提高農產品價格;幾乎所有人都用某種方式做同樣的事。

- 過去二十年擁有房子的人都從通膨中獲益(抵押貸款利率常低於通膨率,等於有人付錢請你借錢);對應的是被政府利率上限保護的小儲蓄者承擔了損失。

副作用 ≠ 治療#

「較高失業率與較慢成長是治療通膨的方法」——這是被反覆重複的迷思。事實是:高失業率與慢成長是治療的副作用,而不是治療本身。

過去幾十年中,美國成長變慢、平均失業率上升、通膨率卻越來越高——同時擁有更多通膨與更多失業——正是因為許多政策本身既阻礙成長、又增加通膨(價格與工資管制、政府介入、政府支出膨脹、貨幣過快增加)。

醫學類比:你得了急性闌尾炎,醫師建議切除並警告術後必須臥床數天——你拒絕手術但選擇「臥床」當作較不痛的治療。這就是把副作用當治療的混淆。

副作用之所以發生,是第 1 章說過的「相對價格訊號被通膨噪音淹沒」:

- 鉛筆零售商遇到需求增加,初期不漲價只多訂貨;他若以為僅是相對需求改變則沒問題;但若需求上升其實是因為新印的錢——其他商品也同步增加需求——他直到雜訊褪去才會發現自己被「騙了」,於是價格與工資螺旋反應而上。

- 停止過度印鈔後,故事反向重演:先是支出減少被誤認為相對需求衰退、生產與就業下調、過了一陣才見到通膨下降,並隨之就業與產出回升。

- 美、英在過去一個多世紀的時間延遲:新印鈔通常 6–9 個月才推升產出與就業;再 12–18 個月才推升物價。南美各國時延短得多(最多幾個月);若美國繼續變動劇烈的通膨,時延也會縮短。

緩解副作用的工具#

歷史上沒有任何通膨能在不經歷一段「較慢成長與較高失業」的中介期就被消滅——但緩解這些副作用是可能的。

1. 漸進、預先公布、堅守的政策#

- 給人們時間調整既有長期合約(雇傭、借貸、生產、建築等)。

- 政策必須可信才能誘導人們真的調整。

2. 物價隨通膨自動調整的條款(escalator clauses)#

- 薪資:「2% + 通膨率」之類的生活成本條款(cost-of-living adjustment)。

- 租金:以年率計、按通膨調整;零售店面常以營業額抽成(隱含調整)。

- 借貸:利率設為「2% + 通膨率」,或本金以通膨指數調整再加 2% 利率。

民間採用 escalator 條款只應作為「治療通膨期間緩解副作用的工具」,不宜永久化——因為使用貨幣的便利之一正是低成本交易,普及指數化會折損此優點。最好是沒有通膨、也沒有 escalator。

但政府部門的指數化是高度應該永久化的——尤其兩個重大且不可原諒的缺口:

- 所得稅級:應跟著通膨自動調整,避免「未經表決的徵稅(taxation without representation)」,並降低政府通膨的誘因。

- 政府借款:政府本身製造的通膨讓長期公債成為糟糕的投資;在道德與公平的層面,政府都應在長期借款中加入指數化條款。

3. 物價與工資管制(price and wage controls):反作用#

- 它們扭曲價格結構、降低系統效率,反而加深治療的副作用。

- 它們耗費勞力(建構、執法、規避三方面)。

- 不論強制或「自願」,效果一樣。

- 歷史上幾乎都被用作「替代」貨幣與財政紀律,而非「補充」——市場參與者於是把管制視為「通膨將上升」的訊號。

- 短期看似有效(指數價被壓住),但廠商以降品質、減服務、職等晉升等方式變相漲價;逃避空間用罄後,扭曲累積,壓力到沸點,整套機制崩盤。最終是更高的通膨,而不是更低。「40 個世紀的經驗」一再證實這點。

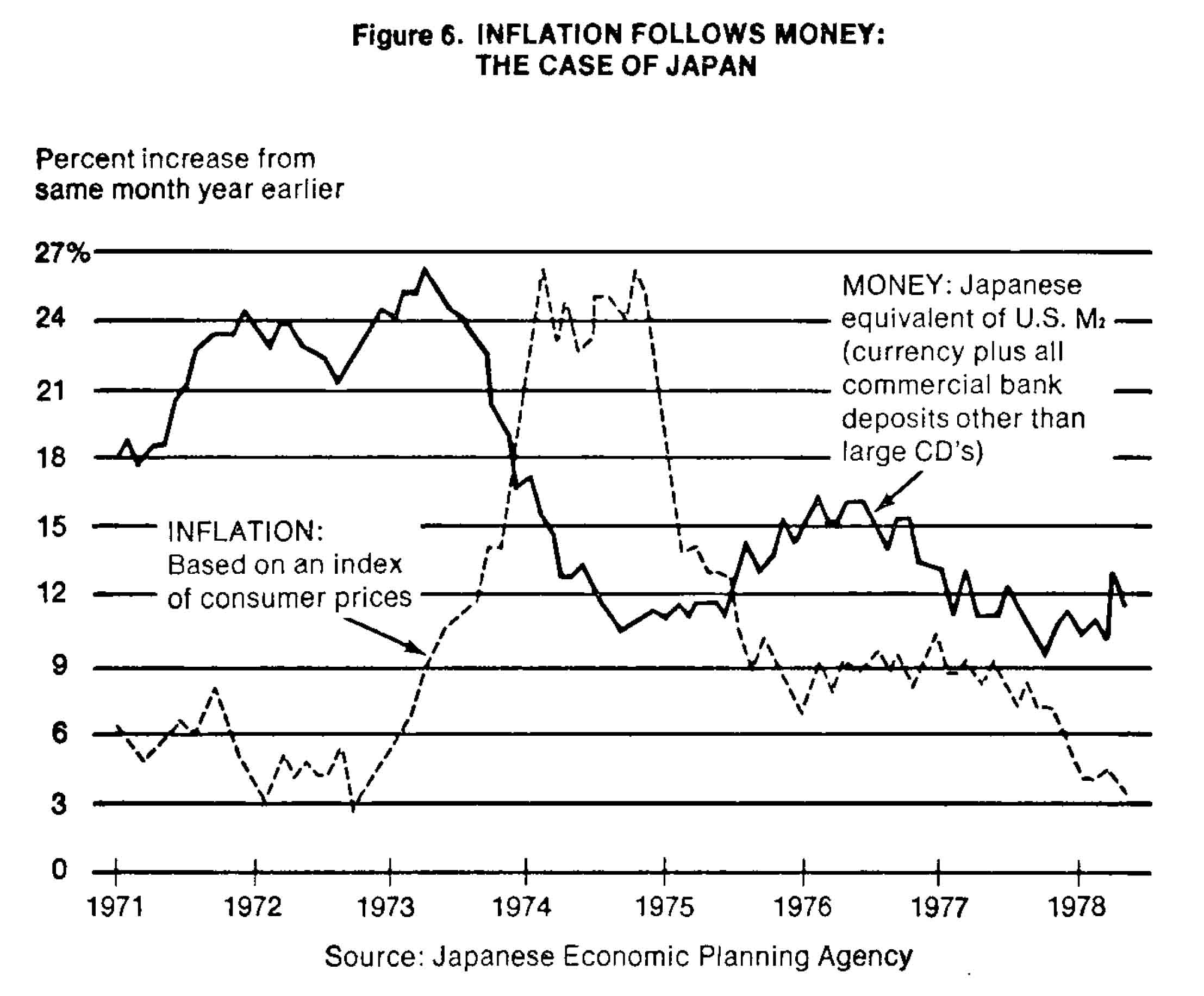

案例:日本(1971–1978)#

日本提供了一個近乎教科書級的成功治療:

- 1971 年起貨幣量加速成長,1973 年中年增率超過 25%。

- 約兩年後通膨爆發。日本央行隨即把焦點從匯率轉到內部物價。

- 貨幣成長率被砍至 10–15%,五年內維持(小幅例外)。

- 約 18 個月後通膨開始下降,但花兩年半才回到個位數,再持平兩年;隨後又一輪貨幣減速使通膨往零移動。

- 1974 年產出與就業偏弱,1974 年底觸底回升,後來年成長雖低於 60 年代但仍超過 5%——全程沒有實施物價或工資管制,且這段期間日本還在消化油價上漲。

Figure 6: 通膨追隨貨幣——日本案例(1971–1978)。實線為貨幣量年增率,虛線為消費者物價年增率;通膨明顯落後貨幣約 18 個月

結論:五個簡單的真理#

- 通膨是貨幣現象——貨幣量增速高於產出增速。

- 在今天的世界,政府決定(或可以決定)貨幣量。

- 治療只有一個——降低貨幣量增速。

- 時間以「年」計,不是「月」——通膨從累積到爆發需要時間,治療同樣需要時間。

- 副作用無可避免。

過去二十年美國四度啟動加速的貨幣成長:每次先是擴張、後是通膨;每次當局收緊以阻止通膨,繼之以衰退;衰退後通膨減緩、經濟好轉。直到此處,順序與日本 1971–75 年完全相同——關鍵差別在於我們缺乏日本的耐心,未能堅持貨幣紀律夠久;反而對衰退過度反應,再加速貨幣成長,啟動新一輪通膨,把自己鎖進「更高通膨 + 更高失業」的雙重陷阱。

我們被一個錯誤的二分法誤導:「通膨」對「失業」。這個選項是幻覺。

真正的選項只是:較高的失業是來自更高的通膨,還是來自治療通膨的暫時副作用。