蓋一棟抗災之屋#

作者延續「蓋房子」的比喻:你不可能事先知道房子未來會遭遇火災、水災還是颶風,所以你要設計成對三者都能一定程度地抵抗。

同樣地,你也無法預測未來 20–30 年投資組合會遇到的經濟/政治/軍事情境:

- 若未來是高通膨:黃金、自然資源、房地產、現金、大量股票最有利。

- 若未來是通縮蕭條:只有長期國債最好。

- 若未來是對美國領導地位失去信心:海外股票與債券表現最佳。

未來一定有一組「最佳配置」,但沒有人事前知道它是什麼。唯一安全的做法是持有盡可能多的資產類別,避免重倉在事後看來最糟的那類。

Charles Ellis 的「輸家遊戲」#

1975 年 Charles Ellis 在《Financial Analysts Journal》把投資比做業餘網球:

- 業餘網球比賽的勝負不是打出好球贏的,而是少失誤贏的。

- 投資也一樣——不是你贏了比賽,而是其他人輸掉比賽。

- 文章標題:Winning the Loser’s Game。

投資組合策略的精髓,就是少犯錯:堅守一個廣泛分散、費用低的組合,長期就會贏過大多數積極操作者。

建材一:磚塊(美國股票)#

什麼是「美國市場」?#

- 主流指標 S&P 500 並非美國前 500 大公司,而是 Standard & Poor’s 挑選的 500 家代表公司。

- Wilshire 5000 或 CRSP 1–10 指數更接近「整體美國市場」。

- 作者傾向以整體市場指數作為美股核心。

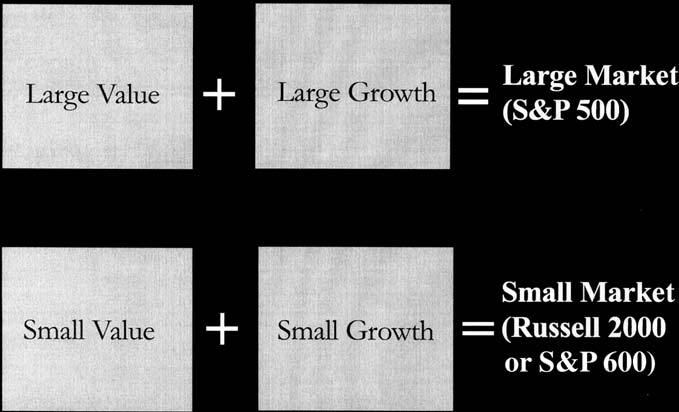

切割方式:四個角落#

若想細分,可將美股切成四個角落:

- 大型市場(Large Market / 大型整體)

- 小型市場(Small Market)

- 大型價值(Large Value)

- 小型價值(Small Value)

Figure 13-1: 市場的四個角落:大型/小型 × 市場/價值

「合併派 vs. 切割派」(Lumpers and Splitters):前者買一檔整體市場指數即可;後者切成四角落,取得小型與價值溢酬,但需要更多管理精力與再平衡紀律。

建材二:木材(海外股票)#

- 建議納入歐洲、亞太、新興市場三大區塊。

- 若稅盾帳戶空間足夠,分成三個區域比放一個「國際」基金好——區域間相關性較低,再平衡能賺到更多。

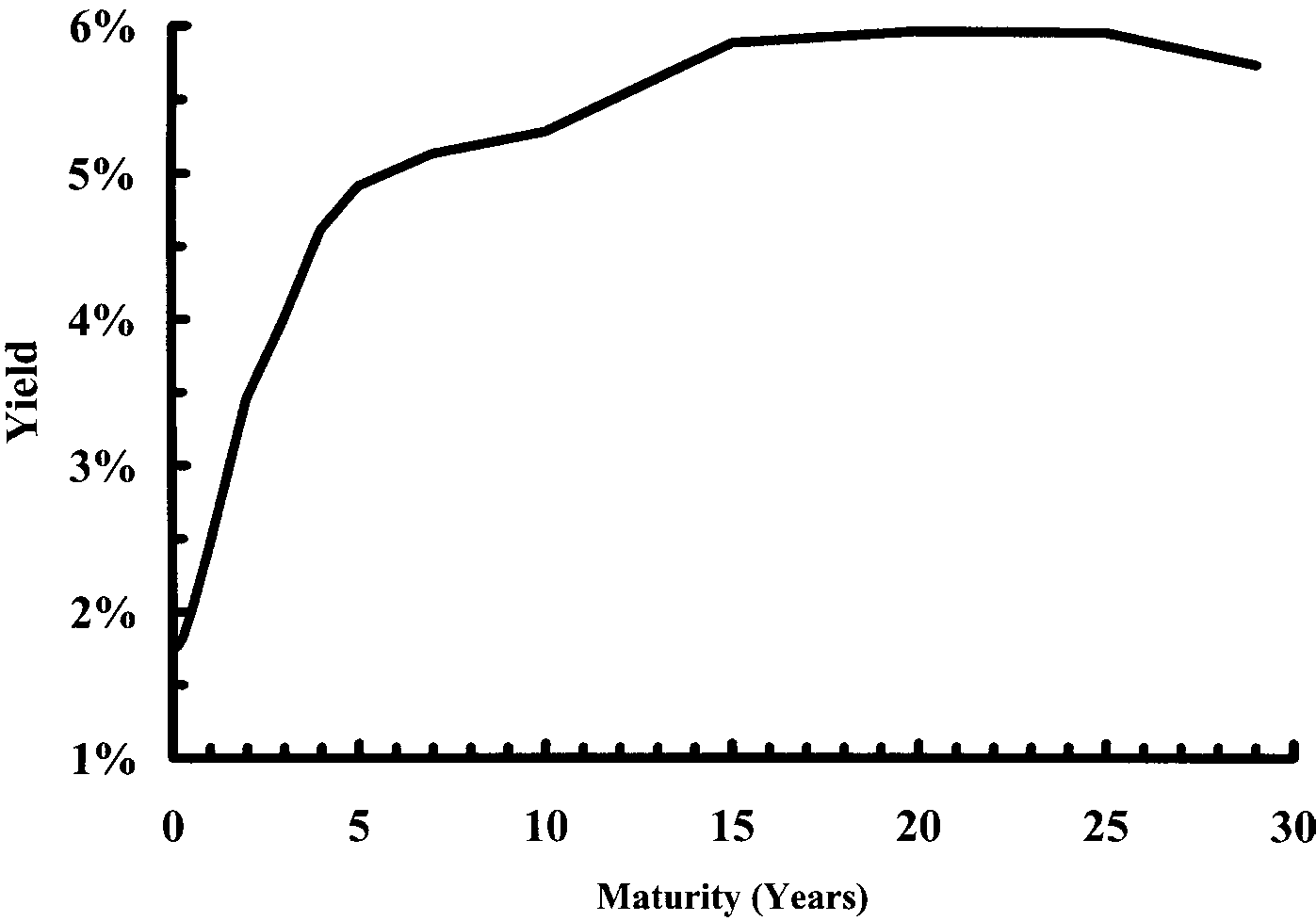

建材三:瓦片(短期債券)#

Figure 13-2: 美國國庫殖利率曲線

- 只有短期、高品質債券才是真正的「無風險資產」。

- 長期債券有實質利率與通膨風險,偏向風險性資產的性質。

- 市政債券(muni)在課稅帳戶中有稅務優勢:

- National funds:分散多州風險。

- State funds:免州稅(適合高稅率州居民)。

你在蓋什麼樣的房子?#

不同身份決定不同組合:

Taxable Ted(大部分資產在課稅帳戶)#

- 優先把稅務效率高的資產(整體市場指數、成長型、市政債)放在課稅帳戶。

- REITs、價值股、小型股等需要大量配息的資產,盡量避免放在課稅帳戶。

Sheltered Sam(大部分資產在稅盾帳戶,如 401(k)、IRA)#

- 最容易設計:把高配息、高周轉的資產都放在稅盾帳戶。

- 可盡情切割小型/價值、REITs、新興市場。

In-Between Ida(稅盾與課稅帳戶各半)#

- 把價值股與 REITs 放進稅盾帳戶。

- 剩下空間若足夠,把海外拆成三區域。

Young Yvonne(年輕人)#

- 時間是最大資產,可承受較高股票比重。

- 即使如此,債券比重仍不應低於 20%(未來股債報酬可能相近)。

風險耐受度的誠實評估#

作者建議一個簡單問句:「在熊市中,我可以忍受組合下跌多少百分比而不改變計畫?」

- 答 < 20%:股票上限 30–40%。

- 答 30%:股票上限 50–60%。

- 答 > 40%:股票上限可達 70–80%。

絕大多數人會高估自己的承受力。在熊市真的到來前沒人真的知道自己能撐多少。

教孩子怎麼投資#

- 趁早開始讓孩子認識複利、風險、分散。

- 18 歲前若能內化這些概念,他們一生的財務軌跡會截然不同。

一招走天下?不行#

不存在一組「完美配置」適用所有人。配置是風險耐受度、時間、稅務結構、職業收入穩定性四者的函數。

社會安全與退休金的折現值#

- 若你有穩定的 Social Security 或固定退休年金,把它們的現值當成「債券部位」。

- 這能讓你在整體組合上承擔更多股票風險。

本章結論#

- 你應持有的主要股票類別:美國、海外、REITs。美國部分可進一步切成「四個角落」:大型市場、小型市場、大型價值、小型價值。

- 股/債比例由時間、風險耐受度、稅務結構決定。考慮到未來股債報酬可能接近,債券比重至少應 20%,不論你自認為多積極。

- 股債類別的選擇,主要受稅盾帳戶佔比影響。

- 50% 以上資產在稅盾帳戶的人,組合最容易設計。

- 稅盾帳戶 < 50% 的人:把價值股與 REITs 放進稅盾帳戶,剩餘空間再把海外拆成區域。

- 把社會安全與固定年金的現值納入資產配置計算。