先問為什麼儲蓄#

在打開股票債券之前,先問一個更根本的問題:我為什麼要存錢?

根據經濟學家 Irving Fisher 的定義:我們儲蓄,是為了以後能花。投資只是這個「延後消費」的執行手段。你未來花錢的型態(何時、怎麼花)決定了你現在該怎麼配置資產。

常見的儲蓄目的:

- 退休

- 急難金

- 買房

- 子女教育

- 為下一代留下財富

不要為每個目標各開一組投資計畫。把所有目標合成一個投資組合管理,會大幅簡化財務管理、降低費用、提高成功機率。

不朽的退休者(Immortal Retiree)#

思考退休金最好的起點是反過來算:退休那天你要有多少錢?

一個看似荒謬卻很實用的假設:你會活到永遠#

- 金融上,退休本質上就是「永遠」。購買年金者中,有 15% 的配偶(通常是妻子)會活到至少 97 歲。

- 這代表很多退休者需要規畫 35 年以上的退休生活。

- 財務上,活 35 年與活到永遠,差別不大。

最簡便的估算法#

假設退休後每年需要 4 萬美元(當前購買力),實質報酬 4%:

- 活到永遠:4% 是提領率,不動本金 → 你需要 40,000 ÷ 0.04 = 100 萬美元。

- 活 35 年歸零:同樣 4% 實質報酬,但本金全花光 → 需要 $746,585。

差距只有 25%,但:

- 不確定自己活多久。

- 市場報酬波動。

- 計畫「剛好花光」是極危險的。

所以保守做法 = 規劃成活到永遠。

退休者的噩夢:開局就遇空頭(Retirees: Pray for Rain)#

退休者最壞的情境是:退休前幾年就遇到長期空頭,市場還沒復甦前你就已經花掉大部分資產。

- 若退休前 10 年是股市爛年,之後即使市場強勢復甦,你已無資產可享受。

- 所以作者的規則:年提領率上限 = 投資組合的預期實質報酬,即 3%–4%。

- 即便如此,還不一定夠保守。

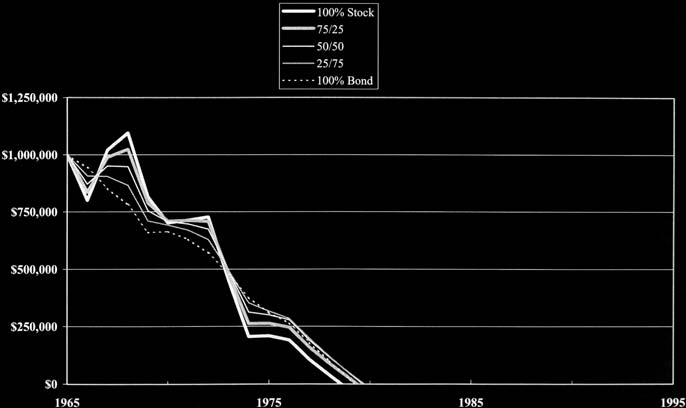

Figure 12-1: 每年實質提領 $70,000 的模擬(1966 年退休)

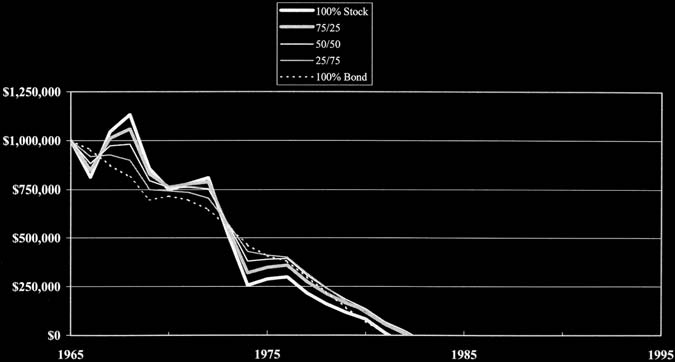

Figure 12-2: 每年實質提領 $60,000 的模擬

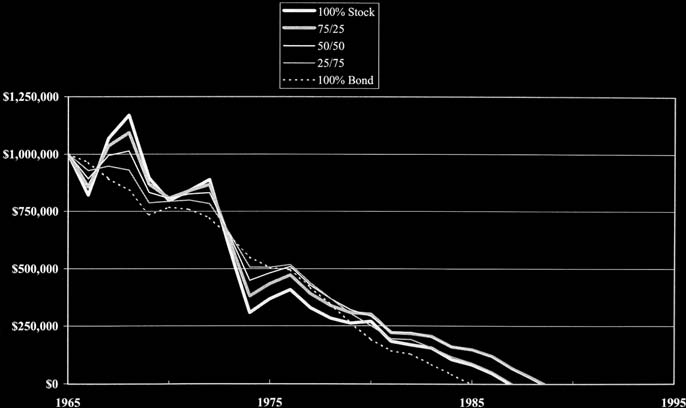

Figure 12-3: 每年實質提領 $50,000 的模擬

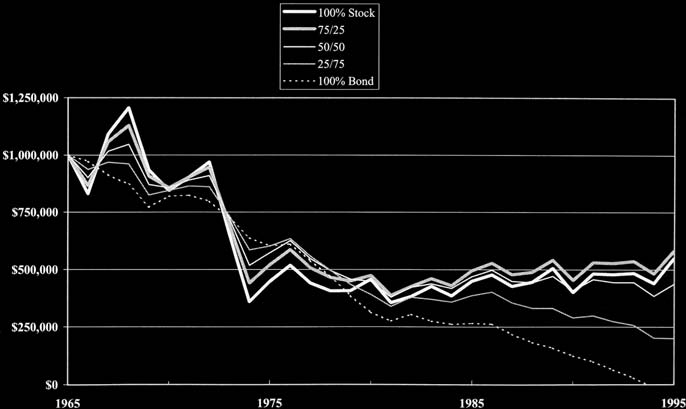

Figure 12-4: 每年實質提領 $40,000 的模擬

儲蓄者的好運(The Savings Game)#

情境完全相反:

| 對象 | 多頭(高價) | 空頭(低價) |

|---|---|---|

| 退休者 | 好事 | 壞事 |

| 年輕儲蓄者 | 壞事 | 好事 |

- 年輕人應該祈禱空頭:以便宜價格累積股票。

- 年輕人最怕的是「儲蓄期間剛好都是大多頭」——買到的股票都貴,未來報酬就低。

數學的啟示:儘早開始、存得盡量多#

越早開始越好#

- 30 歲開始存、60 歲退休 → 需要存收入的 10%。

- 40 歲才開始 → 要存收入的 15–20%。

- 50 歲才開始 → 幾乎不可能及時退休。

多數 40 歲才開始認真存退休金的人,將發現自己無法在想要的年紀退休。

你永遠存得不夠多#

- 培養節制物質慾望的習慣,是成功退休最有效的處方——現在就開始。

- 每年提高一點儲蓄率,退休時差距以指數放大。

其他目標:用同一個組合#

- 本書不是完整的財務規畫書(不涵蓋房貸、保險、稅務、遺產規畫)。

- 但原則一致:把所有存款當成單一組合管理——一般儲蓄、退休帳戶、急難金、教育金、購屋金全部納入。

本章結論#

- 把所有資產合併成一個投資組合管理——個人儲蓄、退休帳戶、急難金、教育金、購屋金。

- 你或你的配偶可能活得比想像中更久。每年提領的上限應該是組合的「預期實質報酬」,即 3% 到 4%。

- 即便這個假設也不夠保守——退休初期若遭遇長期差績效,可能在市場復甦前就耗盡資金。

- 永遠不嫌早開始存。40 歲後才開始的人,多半無法按計畫退休。

- 永遠存得不夠多。現在就開始控制物質慾望,是最有效的退休配方。

- 五年內要用的錢,不要投入股票。

- 在課稅帳戶裡,至少保有 6 個月生活費的安全資產。