比經紀商好走的地雷區#

相較於上一章的零售券商,共同基金這塊領域危險比較少——你有機會安然度過與基金公司的往來。但地雷依然不少,只是比較容易辨識。

地雷一:申購手續費(Load Funds)#

什麼是 Load?#

- A 股(front-loaded):申購時收 4–5%。

- B 股(back-loaded):贖回時收,持有年限越短收越高。

- C 股:每年持續從資產中扣一筆「分銷費」。

Load 到底值不值得?#

以 1991–2001 年 Morningstar 九大類基金的十年資料看:

- 無申購費基金(no-load)平均年化 13.95%。

- 有申購費基金平均年化 13.47%。

- 差距 0.48%,主要來自內扣的 12b-1 廣告費。

- 加回申購費本身(約 4.75%、分攤 10 年 ≈ 0.46%/年),實際差距接近 1%。

永遠不要支付基金 load。誰會買這些產品?不懂的投資人。誰在賣?經紀人、投資顧問、保險業務員。

地雷二:變額年金(Variable Annuities)#

- 保險公司包裝的產品,本質是基金加上一層「保險」。

- 申購費與內扣費用通常比普通 load 基金還高。

- 稅負延遲的好處,無法彌補高昂的費用。

地雷三:追逐熱門基金(Gunning the Fund)#

Fidelity Select Technology 的寓言#

- 1983 年 6 月結束的一年,Michael Kassen 管理的 Fidelity Select Technology 報酬 +162%。

- Money 雜誌封面故事把他捧成明星,結果幾週內基金規模從 2 億暴增到 6.5 億美元。

- 問題是:這麼多錢根本無法有效佈局在小型股上(市場衝擊成本)。

- 接下來一年,基金跌了近 25%。

- 科技股其後 6 年跑輸 S&P 500 平均每年 20%,資產回落至 7,100 萬美元。

- 1999 年又一波熱潮,資產在 12 個月內從 10 億飆到 52 億——剛好趕上 2000 年的崩盤。

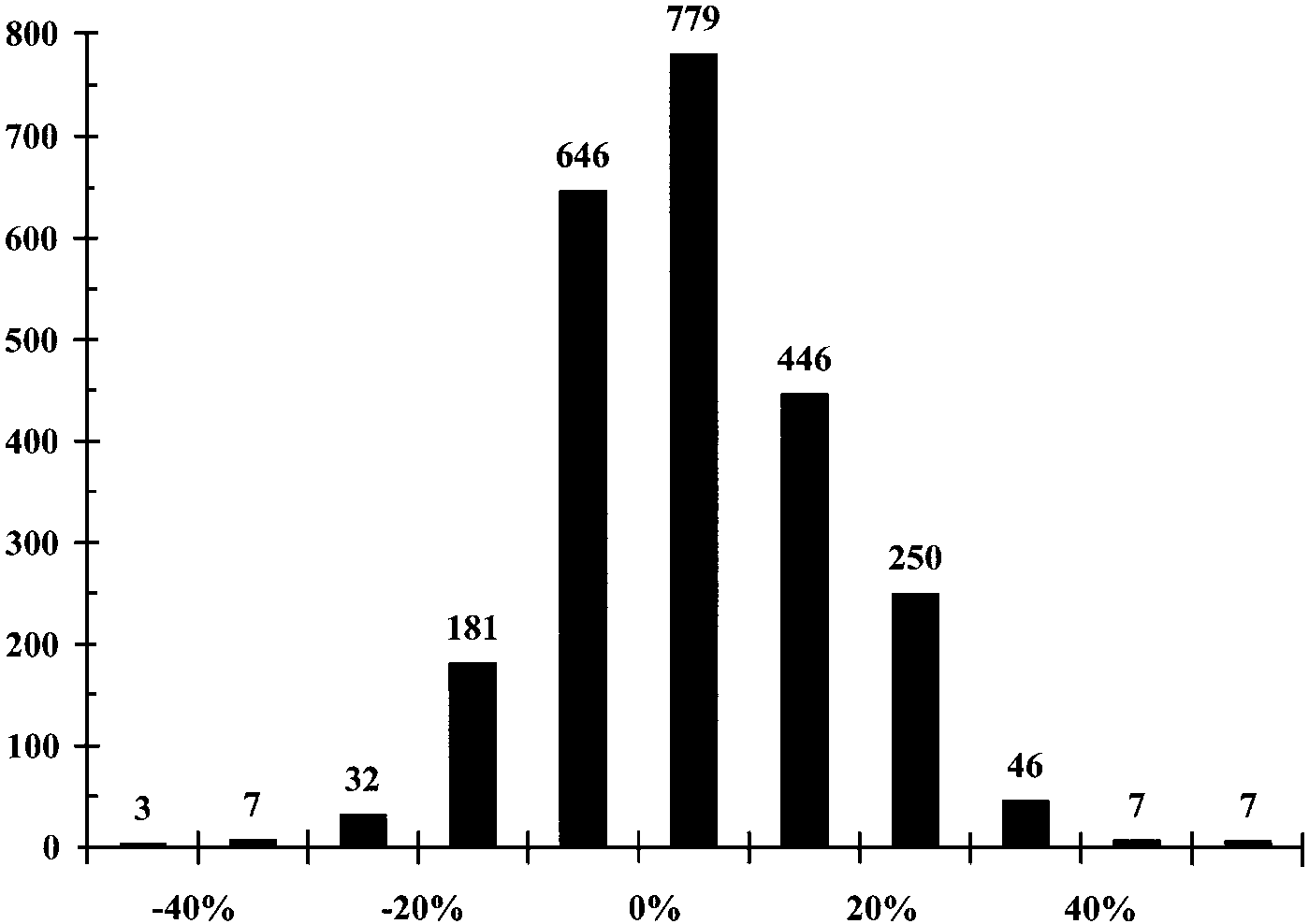

圖 10-1:2000 年 2,404 檔美國大型股共同基金報酬分布

共同基金的「幸福金字塔」#

- 最頂端:基金公司。不論基金表現如何,都能穩收管理費。

- 中間:基金經理人。被巨額熱錢淹沒雖然痛苦,但高薪補償。

- 最底部:投資人。高點買進、低點贖回,承擔所有衝擊成本。

基金公司和經紀商一樣,目標只有一個:盡可能吸收資產,不論基金表現如何。

Morningstar 的「冷門基金策略」#

- 從 1987 年起,Morningstar 追蹤最受歡迎與最不受歡迎的基金類別未來三年表現。

- 結果:冷門類別九次中有八次打敗熱門類別、七次打敗平均股票基金。

- 這不是投資建議,但鮮明地證明「追逐熱門」是賠錢的路。

地雷四:費用差異來自「所有權結構」#

作者挑了三家大公司、四類同類基金做比較:

| 基金類別 | Vanguard | Fidelity | Scudder |

|---|---|---|---|

| Equity Income | 0.41% | 0.67% | 0.87% |

| 國際成長 | 0.53% | 1.05% | 1.12% |

| 小型成長 | 0.42% | 0.80% | 1.70% |

| 貴金屬 | 0.77% | 1.41% | 1.81% |

為什麼差這麼多?#

- Scudder:屬於大型金融集團(Zurich、後 Deutsche Bank),目的是為母公司擠出利潤。

- Fidelity:私有公司,由 Johnson 家族持有——貪婪程度稍低,費用稍低。

- Vanguard:獨特的「共同所有權」結構——基金公司由基金本身擁有,基金由股東擁有,所以 Vanguard 本身等於屬於基金持有人。沒有獲利動機,費用結構天然最低。

Jason Zweig 的名言:區分一家公司是「投資公司」還是「行銷公司」,看它是否打廣告推銷熱門基金,是否不斷推出「正在賣得動」的新基金。

地雷五:401(k) 的陷阱#

- 多數 401(k) 方案的基金選項:高費用、績效平庸。

- 員工自己的投資知識(四大支柱)通常嚴重不足。

- 作者擔憂,未來幾十年可能需要政府紓困這整個私人退休體系。

Jack Bogle 與 Vanguard 的革命#

個人經歷#

- Princeton 大學畢業論文:《投資公司的經濟角色》(1951)。

- 在 Wellington Management 工作、升到接班人。

- 1960 年代末被「Go-Go」熱潮捲入、1974 年被 Wellington 開除。

1974 年 9 月 24 日 Vanguard 成立#

Bogle 在兩年內為業界帶來三項革命性創新:

- 共同所有權結構(mutual ownership)——費用自然壓低。

- 1976 年推出第一支零售指數基金(S&P 500 指數基金)。當時被視為瘋子的舉動。

- 廢除申購費(no-load)——一開始業界嘲笑,最終其他公司(Fidelity Spartan、Schwab)被迫跟進。

長期結果#

- 1983 年 Vanguard S&P 500 指數基金費用率降至 0.30% 以下。

- 1992 年降至 0.20% 以下。

- 債券基金的優勢更明顯:0.28% vs. 業界平均 1.08%,同類基金幾乎一致——這 0.80% 幾乎不可能被彌補。

值得考慮的其他公司#

- TIAA-CREF:教師退休基金,以非營利方式運作。

- Dimensional Fund Advisors (DFA):須透過合格顧問,指數化策略涵蓋完整。

- Dodge & Cox、T. Rowe Price、Bridgeway:若你不接受指數化,這幾家以紀律與股東導向聞名。

- American Funds:唯一值得稱許的 load 基金公司。

ETF 作為新選項#

- ETF(exchange-traded funds)如 SPDR、QQQ 等,以股票方式交易指數。

- 優勢:更低費用、更高稅效率、盤中交易。

- 劣勢:買賣價差與佣金;冷門 ETF 流動性差;部分公司機構穩定性存疑。

- 作者建議(本書寫作時):仍以傳統開放式指數基金為主。

本章總結#

- 永遠、永遠不要支付 load,也不要支付 12b-1 或過高的年金費用。

- 不要追逐主動管理績效。過去表現不但無法預測未來,而且一個績效亮眼的基金會快速吸引資產,反而讓未來報酬下降(衝擊成本)。

- 了解基金公司的企業結構與文化——它的利潤流向誰?它是投資公司,還是行銷公司?