Those who cannot remember the past are condemned to repeat it. — George Santayana

歷史素養為何是致命的一塊#

投資的四大領域(理論、歷史、心理、商業)中,歷史素養的缺乏往往造成最大的災難。1998 年的長期資本管理公司(LTCM)幾乎憑一己之力拖垮西方金融體系,其原因就是對金融史的無知。

- 醫師、會計師、工程師,就算不懂自己學科的歷史也無妨。

- 但在金融界,不讀歷史就是自殺。

- 學術界常爭論「歷史是循環還是進步」;在金融裡沒有爭論的空間——幾乎一代一次的投機狂熱,準時上演。

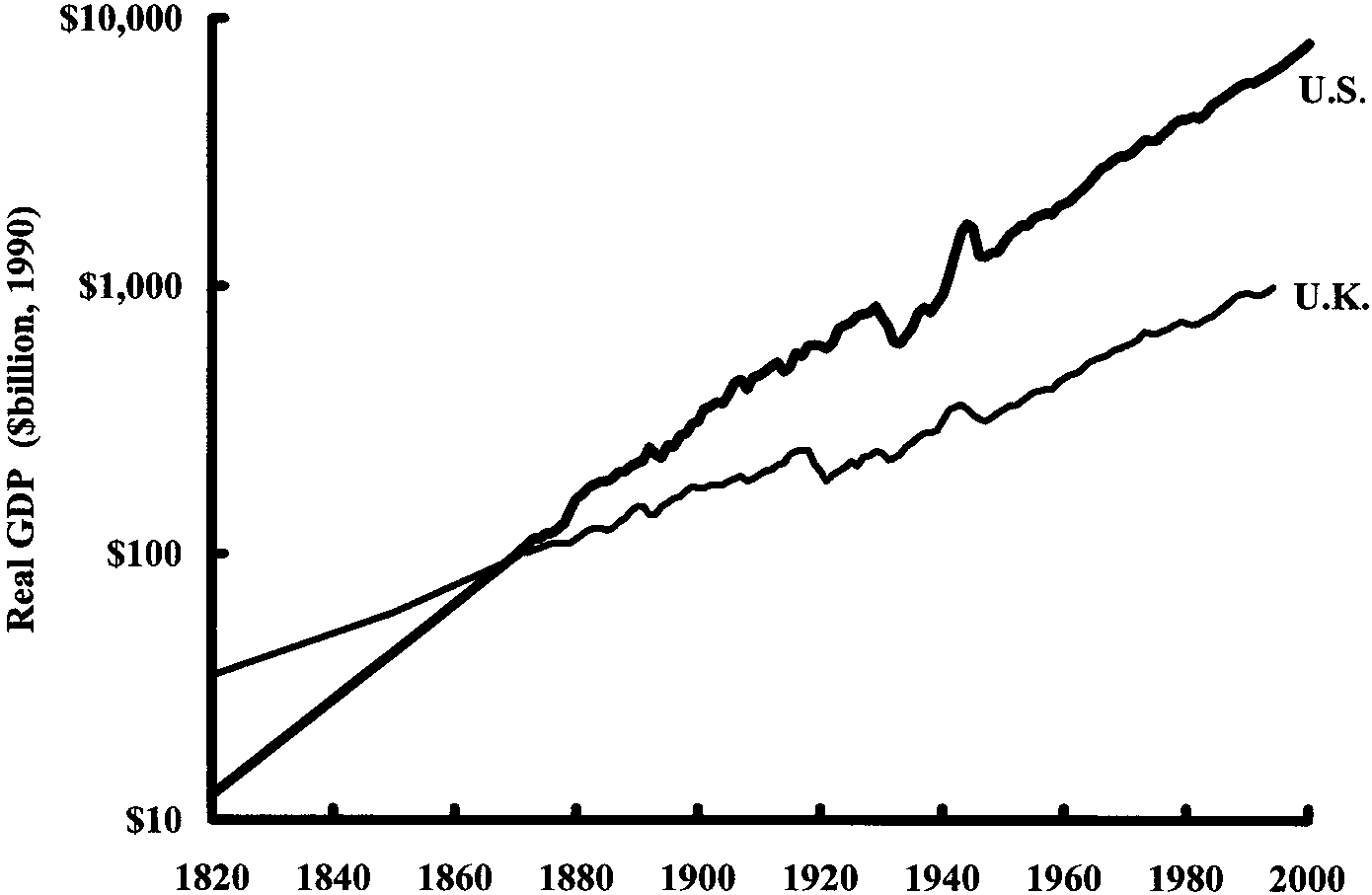

科技驅動經濟,但不是你想像的節奏#

作者在章首提醒一個常被誤解的觀念:

- 推動股市長期報酬的,是科技進步的「速度」,而非「絕對水準」。

- 科技創新並非直線加速,而是間歇性爆發。

- 最劇烈的科技革命發生在 1820–1850 年(蒸汽機、電報),改變幅度超越今日任何時期。

圖 5-1:美國與英國實質 GDP(1820 年起,對數刻度)

想像一座手動水泵:站在把手旁(創新者)看到的是一陣陣噴水,但在管線末端(一般消費者與投資人)看到的是平穩的水流。科技帶給投資人的效益,經過漫長擴散才均勻地顯現。

泡沫產生的四個必要條件#

作者整理歷史上每一次投機泡沫的共通配方——四個條件同時具備時,泡沫幾乎無可避免:

1. Minsky 的「錯位」(Displacement)#

有一項重大、改變世界的創新或事件,讓人相信「這次不一樣」:

- 1720 年南海泡沫:以民間股份取代國債。

- 1840 年代鐵路狂熱:鐵路改變交通。

- 1960 年代 Go-Go 市場:太空競賽、電子產業。

- 1990 年代科網泡沫:網際網路、個人電腦。

2. 寬鬆的信用(Easy Credit)#

沒有廉價資金,就沒有泡沫:

- 1720 年密西西比公司大量發行紙幣。

- 1990 年代低利率、融資便利、無數 IPO 熱錢。

3. 距離上一次泡沫已有一整代人的時間#

- 記得上次慘痛經驗的人,幾乎都已退場。

- 新一代投資人沒有切膚之痛,容易被故事說服。

- 典型週期:約 30 年。

4. 非專業投資人大量湧入#

- 對資產估值毫無概念的散戶主導市場。

- 「計程車司機都在討論股票」是經典警訊。

歷史上的重要泡沫案例#

南海泡沫(1720)#

- 英國南海公司承接國家債務,股票從 130 鎊飆到 1,000 鎊以上。

- 幾個月後崩跌回 150 鎊,接近其真實價值。

- 牛頓也成為受害者,留下名言:「我能計算天體的運行,卻算不出人類的瘋狂。」

運河泡沫(英國,18 世紀末)#

- 布里奇沃特公爵(Duke of Bridgewater) 為了一段失敗的戀情,決定建造運河,開啟英國的運河時代。

- 早期運河獲利豐厚(股利高達 50%),吸引瘋狂資金湧入。

- 後期路線越建越邊緣,法國大革命導致信貸萎縮後崩盤。

鐵路泡沫(英國,1840 年代)#

- 計畫中的鐵路里程是既有軌道的 4 倍。

- 投機程度空前,連英國女王的臣民(包括家庭主婦、神職人員)都投入。

- 崩盤後鐵路公司大多無法回本。

Go-Go 市場與「漂亮五十」(Nifty Fifty,1960–70 年代)#

- 科技股與「一旦擁有就可永久持有」的明星藍籌股被推上天價。

- 1973–74 年股災,這些「必買好公司」跌 60–90%。

科網泡沫(1990 年代末)#

- Yahoo!、思科、AOL 等網路股估值突破所有常理。

- 葛拉漢(Benjamin Graham)的「價值」教誨被視為古董。

- 許多高點時公開宣稱「這次不一樣」的分析師,後來全部噤聲。

泡沫的本質#

泡沫是一段短暫的價格上漲期,伴隨著「懷疑的停擺」(suspended disbelief)——大量投資人願意以荒謬的低折現率、高價格買進可疑的公司。泡沫不挑智商、不挑階級。

本章的核心啟示#

- 泡沫有清楚的四個條件,當四者齊備時,你應該警覺。

- 泡沫高點最大的謊言:「這次不一樣」。歷史證明,這次從來沒有不一樣。

- 一旦進入第三階段(非專業人士主導市場),離崩盤已經不遠。

本書寫作當下,作者正處於 2000 年科網泡沫的尾聲。他形容自己「帶著極大的恐懼」寫這一章,因為這次的警告對當代讀者已經太遲——下一次被用到,可能要等 30 年。