前三章的總結#

到目前為止我們建立了幾個不可動搖的結論:

- 風險與報酬無法分離:想要高報酬,就要買風險性資產(主要是股票)。

- 你打不贏市場,但別難過——沒有其他人能做到。

- 沒有人能擇時進出市場,即使是凱恩斯(John Maynard Keynes)也說,股東的職責之一就是「定期、無怨無悔地承受虧損」。

- 持有少數個股風險極高,而且你並沒有因此獲得額外的報酬補償。

因此,聰明投資人應該以整個市場為標的。接下來的問題是:股票要配多少?怎麼配?

資產配置為什麼如此重要#

1980 年代,Gary Brinson 等人發表論文指出:投資組合報酬變異的 90% 來自資產配置,不到 10% 來自擇時與選股。

這個數字後來一直被爭議,但爭議其實抓錯重點——

無論資產配置決定了幾成,既然選股和擇時都做不好,那你唯一能掌控的就只剩資產配置。所以它是投資決策中「最值得你花時間的地方」。

步驟一:風險資產 vs. 無風險資產#

所有金融資產可簡化為兩類:

- 高報酬高風險:所有股票,以及長期債券。

- 低報酬低風險(真正的無風險資產):短期高品質債券,例如國庫券、短天期存單、貨幣市場基金。

你的整體配置中,股票 vs. 短期債券的比例,是最重要的單一決策。

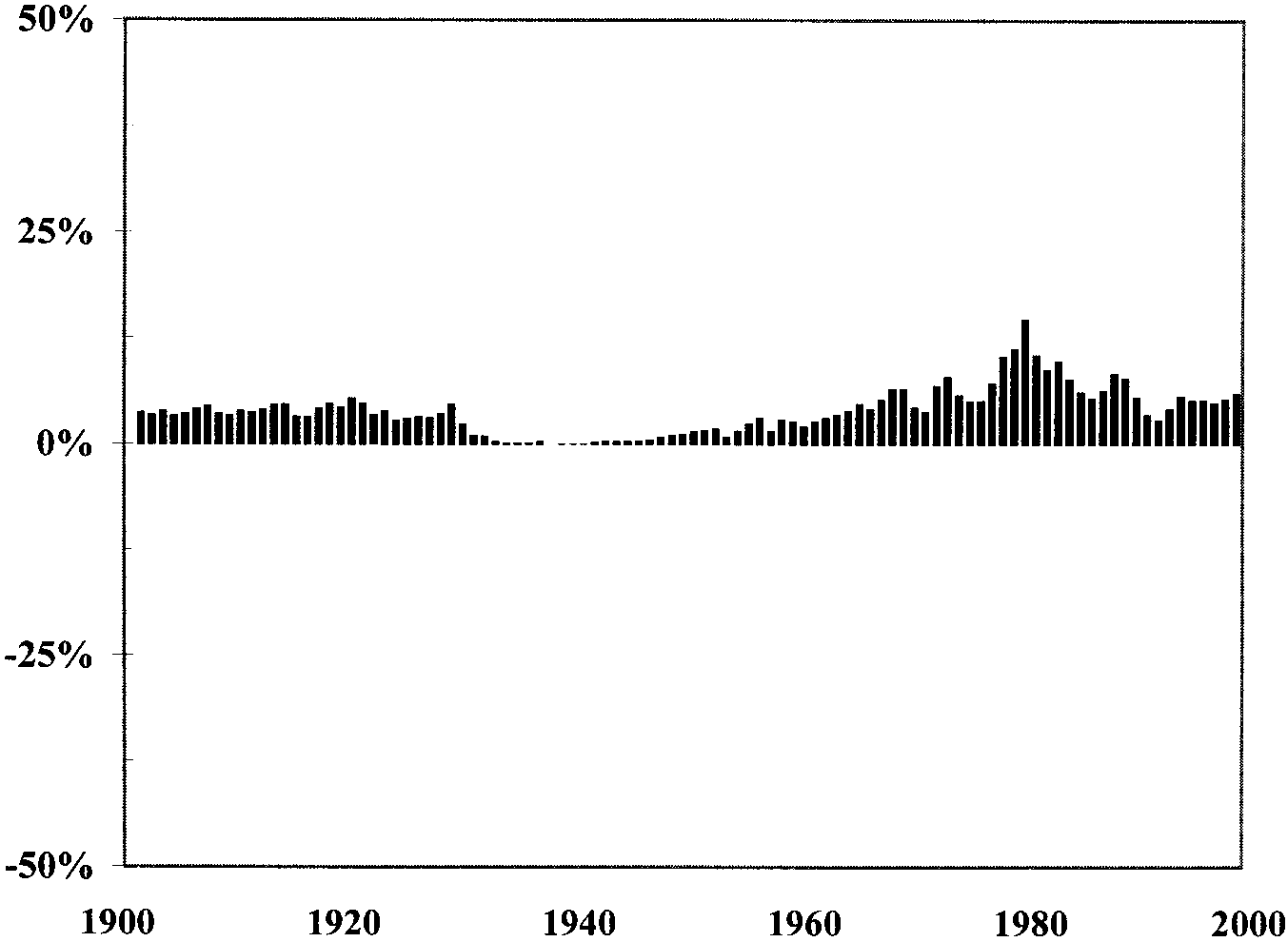

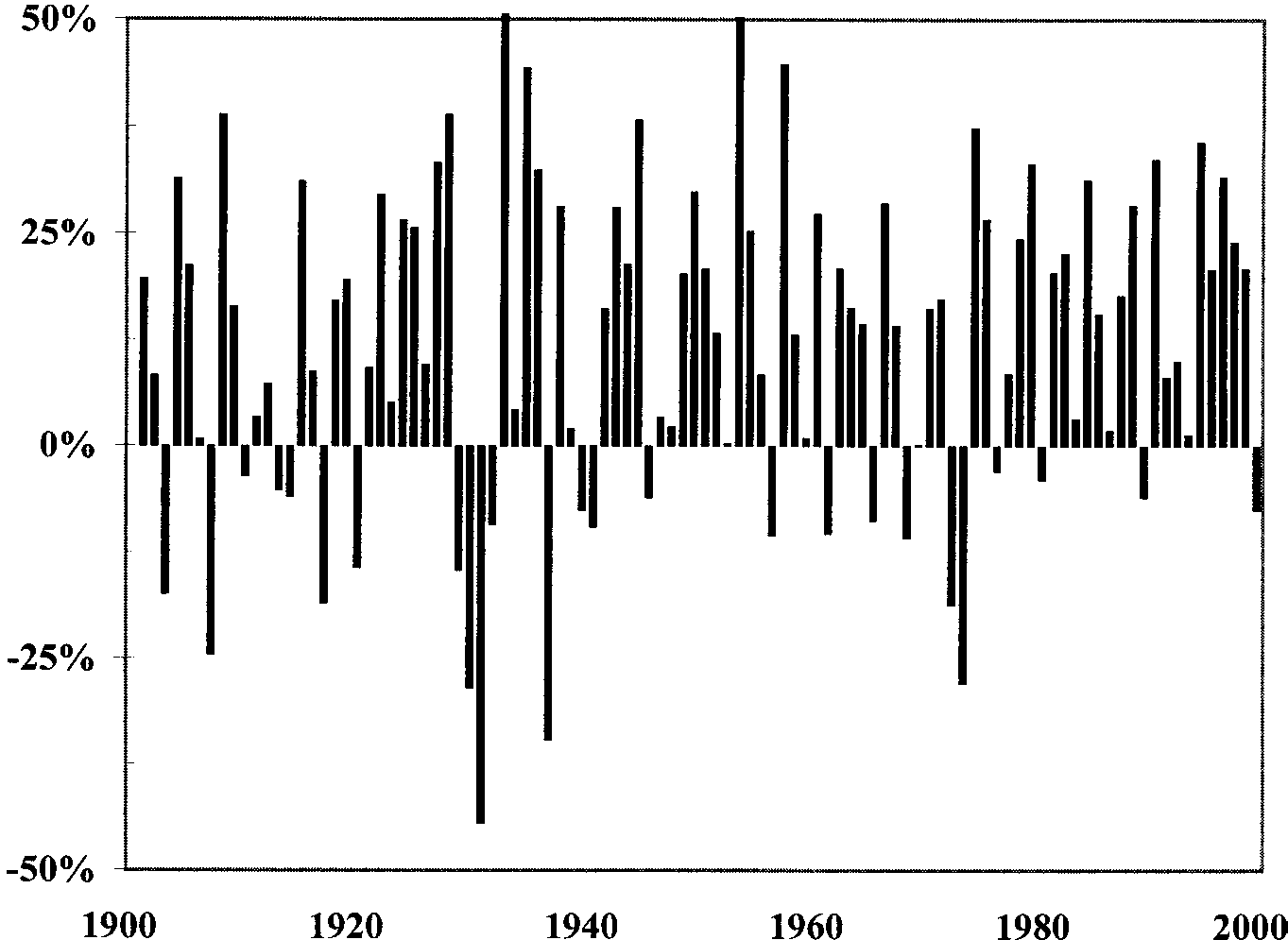

Figure 4-1: 全部國庫券年度報酬(1901–2000)

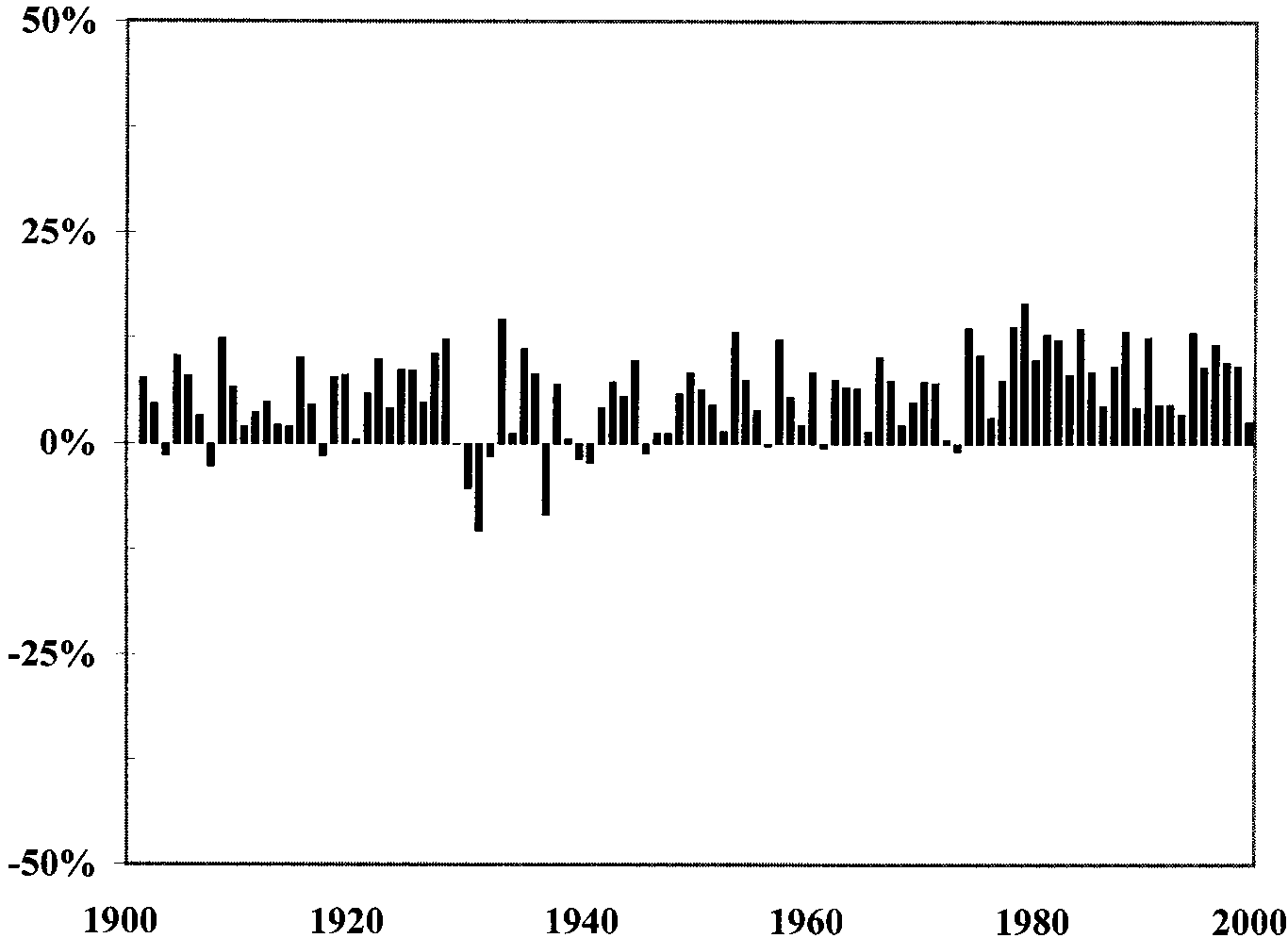

Figure 4-2: 25% 股/75% 國庫券組合年度報酬

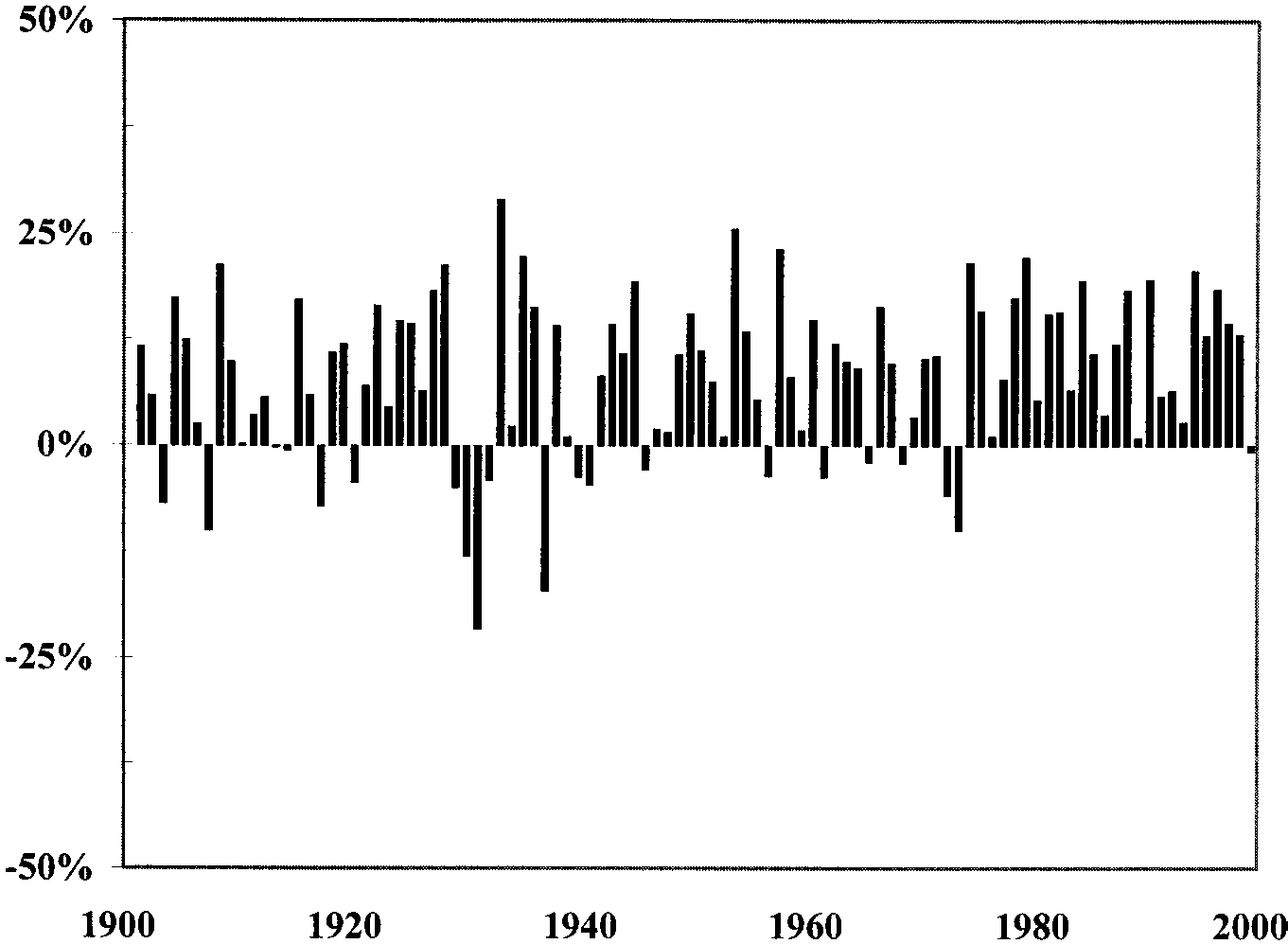

Figure 4-3: 50% 股/50% 國庫券組合年度報酬

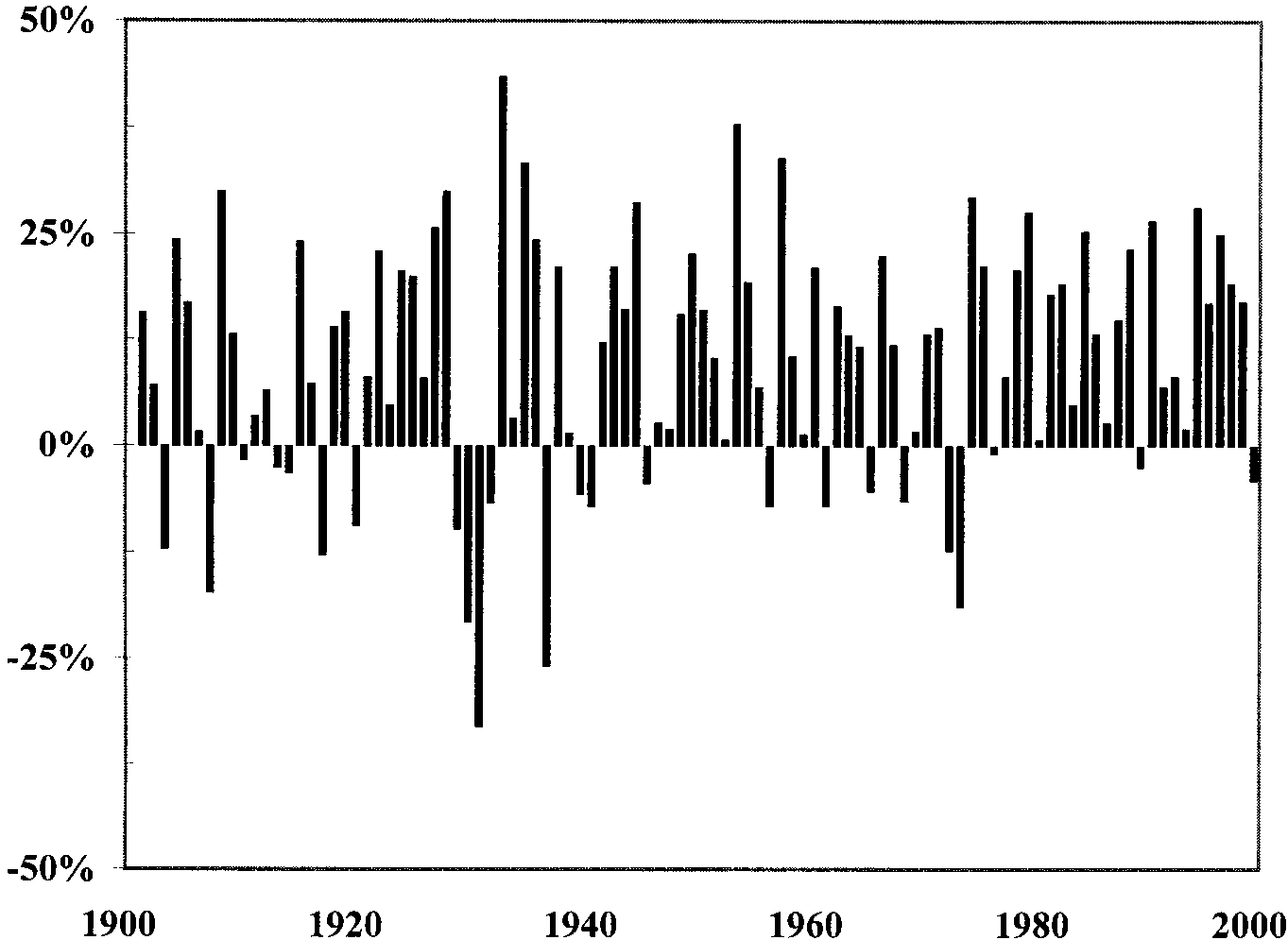

Figure 4-4: 75% 股/25% 國庫券組合年度報酬

Figure 4-5: 全股票組合年度報酬(1901–2000)

常見的年齡法則#

- 一個簡化的起點:股票比重 ≈ 110 − 年齡。

- 25 歲 → 約 85% 股票;65 歲 → 約 45% 股票。

- 但這只是起點,應依個人的風險耐受度調整。

如何評估自己的風險耐受度#

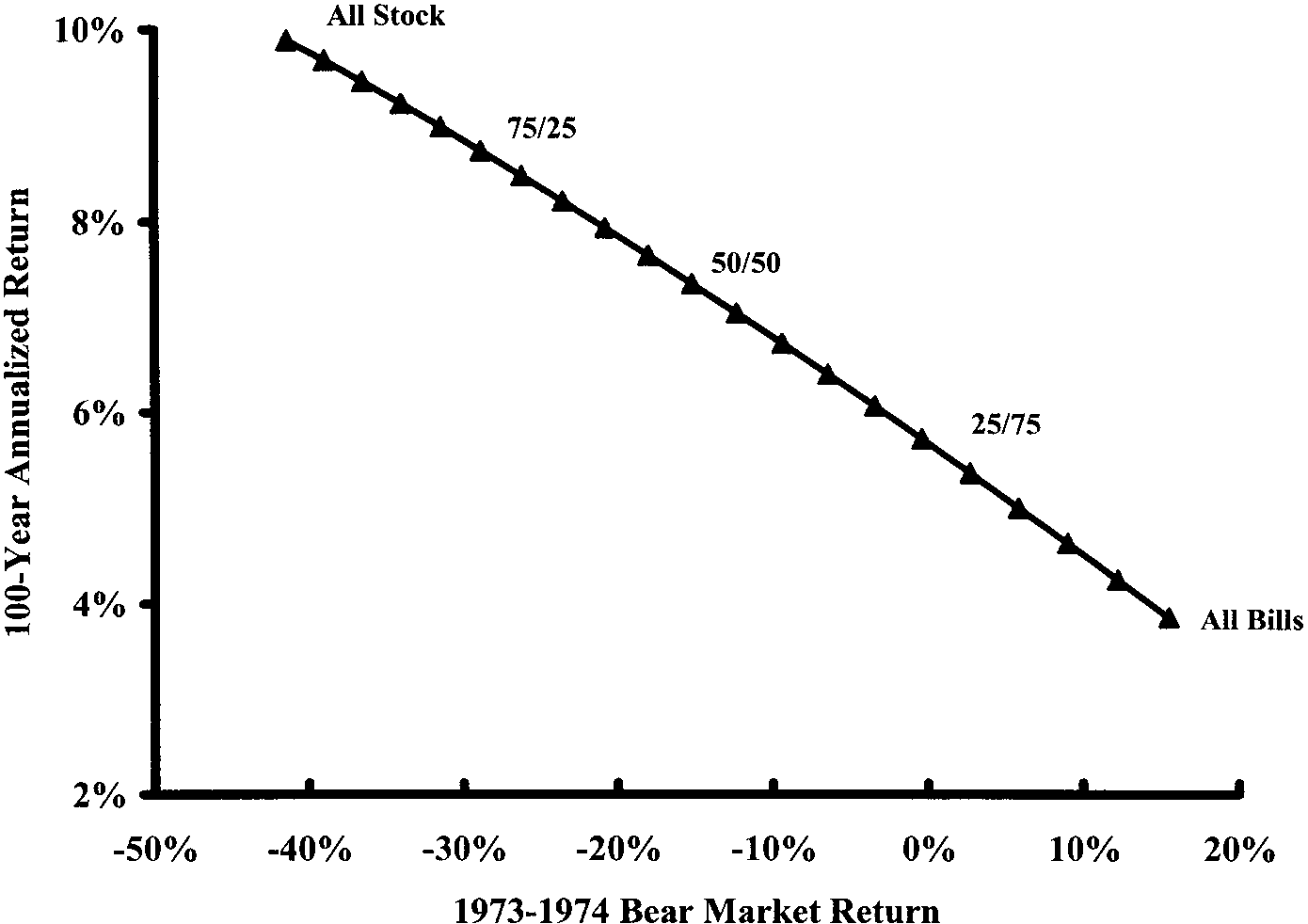

Figure 4-6: 股/債組合的風險–報酬權衡

作者提供一個實用測試:

- 想像你的投資組合下跌 20%、30%、50%,你會有什麼反應?

- 如果 20% 就會讓你失眠甚至想賣出 → 股票比重應低於 40%。

- 如果可以看著跌 50% 還冷靜加碼 → 適合較高的股票比重。

大多數人會高估自己的風險耐受度,直到熊市真的來臨才發現自己承受不了。寧可保守,也不要做不到。

步驟二:國際分散配置#

海外股票常在國內股票下跌時表現相對穩定(「當國內 zig,海外 zag」)。

- 海外股票應屬股票配置的一部分,但不宜過半。

- 作者建議:外國股票 < 40% 的股票部位。

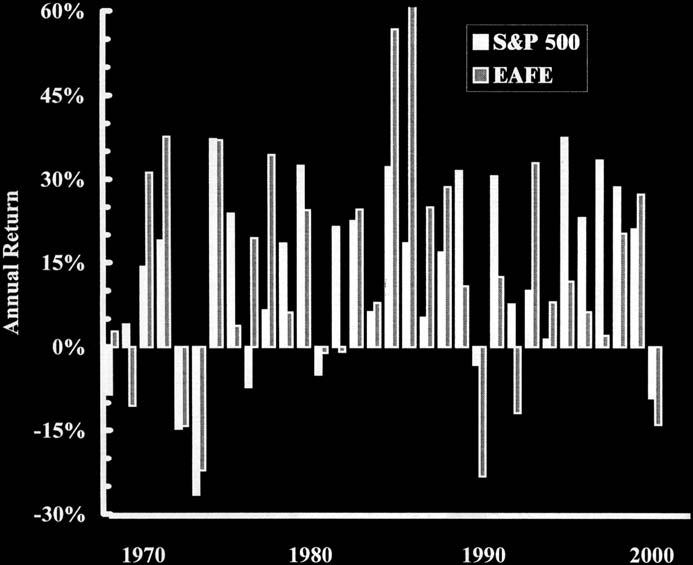

Figure 4-8: S&P 500 與海外股票年度報酬(1962–2000)

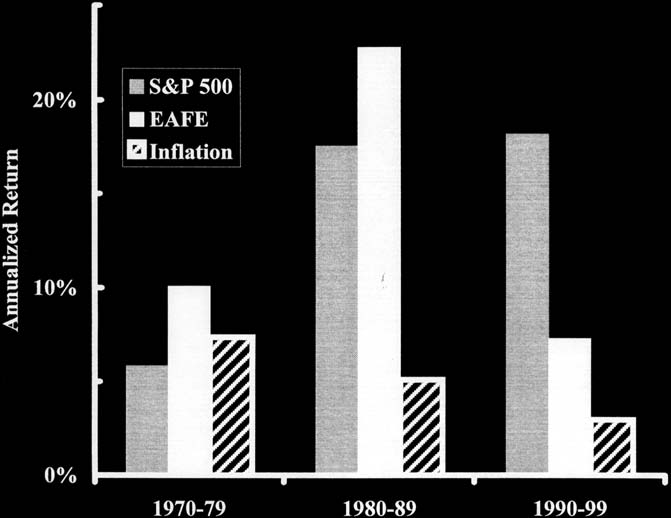

Figure 4-9: S&P 500、EAFE、通膨(十年期)

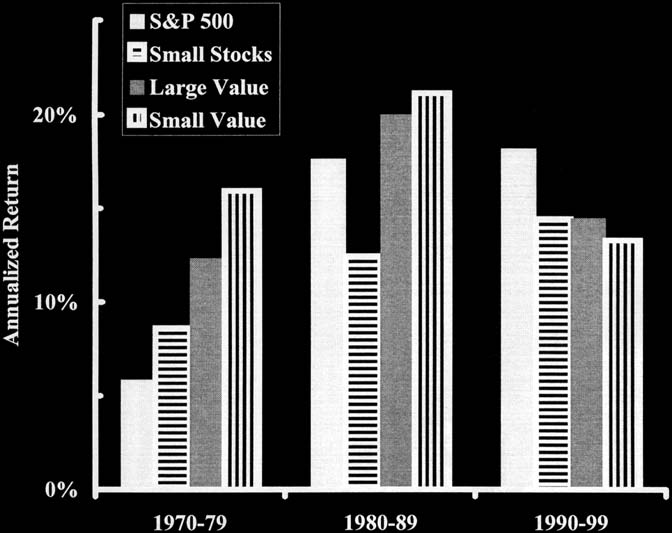

步驟三:規模與風格#

完成「股債」與「美國/海外」兩個大決策後,你已走完 80% 的路。如果再想加點小料:

- 小型股(small-cap):長期報酬高於大型股。

- 價值股(value):長期報酬高於成長股。

- 房地產投資信託(REITs):與一般股票的相關性較低。

作者建議:REITs < 15% 的股票部位。

Figure 4-10: S&P 500/小型/大型價值/小型價值(十年期)

步驟四:產業配置?#

不建議。你買了整體市場指數,就已經自動擁有所有產業;刻意超配某個產業(科技、銀行、航空 ⋯⋯),你就回到「挑選未來贏家」的賭局,而這件事沒人做得到。

實作示範:兩個虛構投資人#

作者舉兩個例子說明如何操作:

查理(Charlie):35 歲,中等風險耐受度#

- 短期債券:40%

- 美國整體股市:30%

- 美國小型/價值股:10%

- 外國股票:15%

- REITs:5%

溫蒂(Wendy):55 歲,風險耐受度較低#

- 短期債券:60%

- 美國整體股市:20%

- 外國股票:10%

- REITs:5%

- 美國小型/價值股:5%

這兩組配置沒有所謂「最佳解」。事實上,未來十年、二十年的最佳組合一定存在,但沒人能提前知道是哪一組。分散配置的目的,不是追求最大化報酬,而是讓自己在任何情境下都活得下來。

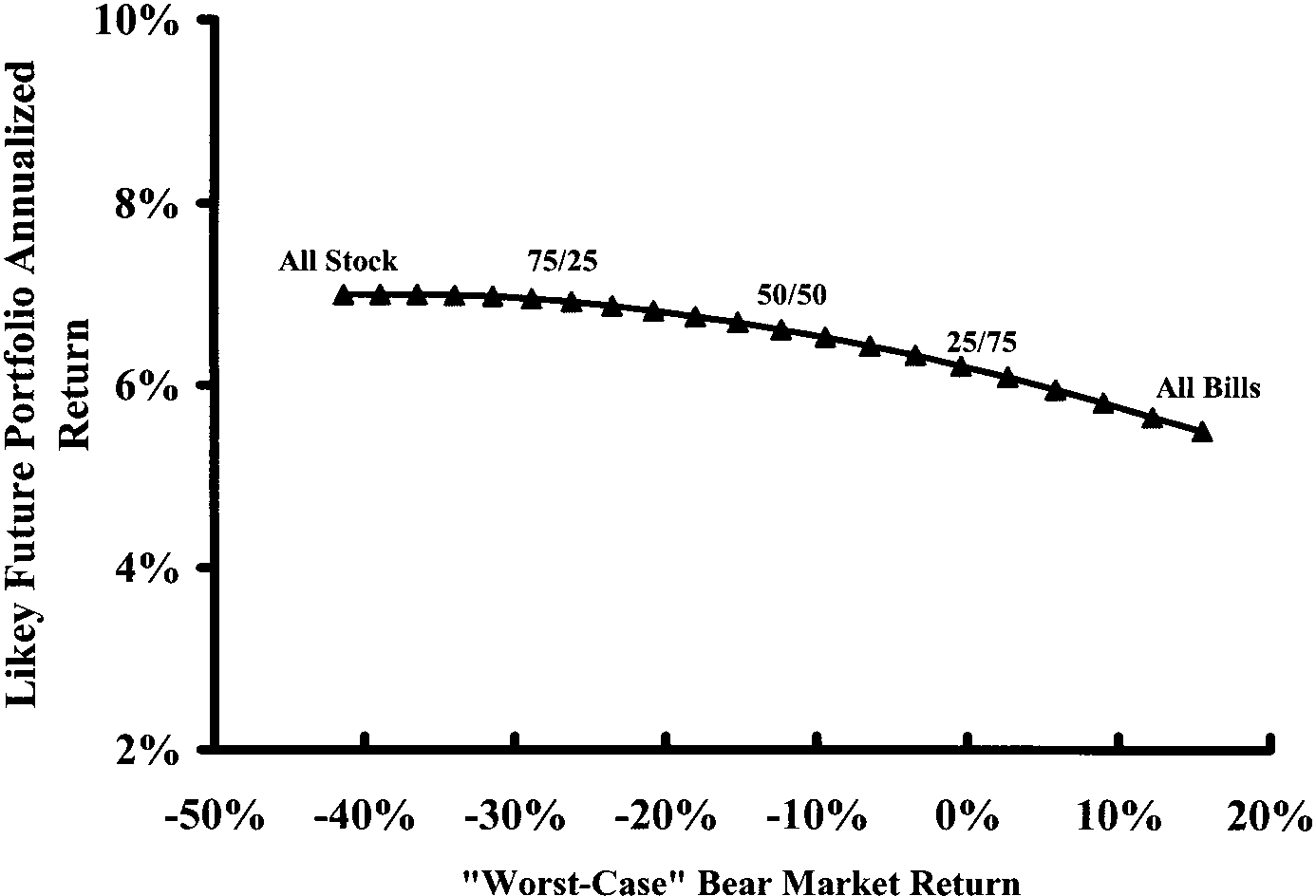

不要過度優化#

- 過去幾十年最優的配置,不會是未來幾十年最優的配置。

- 以回測結果設計投資組合,等同於在後視鏡上開車。

- 選一個你能長期堅持的配置,遠比選一個「數學上最優」的配置重要。

Figure 4-7: 未來可能的組合風險–報酬

關於追蹤誤差(tracking error)#

當你的組合與主流市場(例如 S&P 500)偏離越大,短期內感受「別人都在賺而我在虧」的痛苦也越大。如果你無法忍受這種差距,就不要設計太偏離的組合。

本章結論#

- 過去的組合績效,對未來只有微弱的預測力。不要用過去 10–20 年的最佳組合來設計未來。

- 你的確切資產配置,是風險耐受度、複雜度、追蹤誤差容忍度的函數。

- 最重要的配置決策是風險資產(股票)vs. 無風險資產(短債)的比例。

- 股票部位中最有價值的分散項目是外國股票(< 40%)與 REITs(< 15%)。

- 小型股、價值股、貴金屬股有其價值,但非必要。