「我找得到一個能打敗市場的人!」#

許多投資人在被說服「未來報酬會較低」之後,下意識會想:沒關係,我可以打敗市場,或至少找到能打敗市場的基金經理人或投顧。

本章的目的,就是用資料告訴你這條路行不通。

假想國「Randomovia」#

作者設計了一個寓言:

- 這個熱帶國家由黑猩猩擔任基金經理人,穿著名牌西裝坐進豪華辦公室,以飛鏢選股。

- 在任何時間區間,總會有一些幸運的黑猩猩績效亮眼。

- 某隻黑猩猩過去的績效,無法預測牠未來的績效。

- 所有黑猩猩的平均績效等於市場報酬,因為它們就是整個市場。

這個國家唯一的問題是:黑猩猩管理的基金會收取費用。因此扣除費用後,投資人拿到的平均報酬必定低於市場。

這正是主動管理(active management)的宿命:所有主動管理者加總起來就是市場,加總之後扣費用,必然跑輸。

學術證據:基金經理人的績效幾乎全靠運氣#

大量學術研究檢驗基金績效,結論高度一致:

- 專業經理人之間的相對績效,逐年幾乎是隨機的。

- 「過去五年打敗市場」並不能預測未來五年是否繼續打敗市場。

- 即使是超強星基金經理人,也無法持續跑贏。

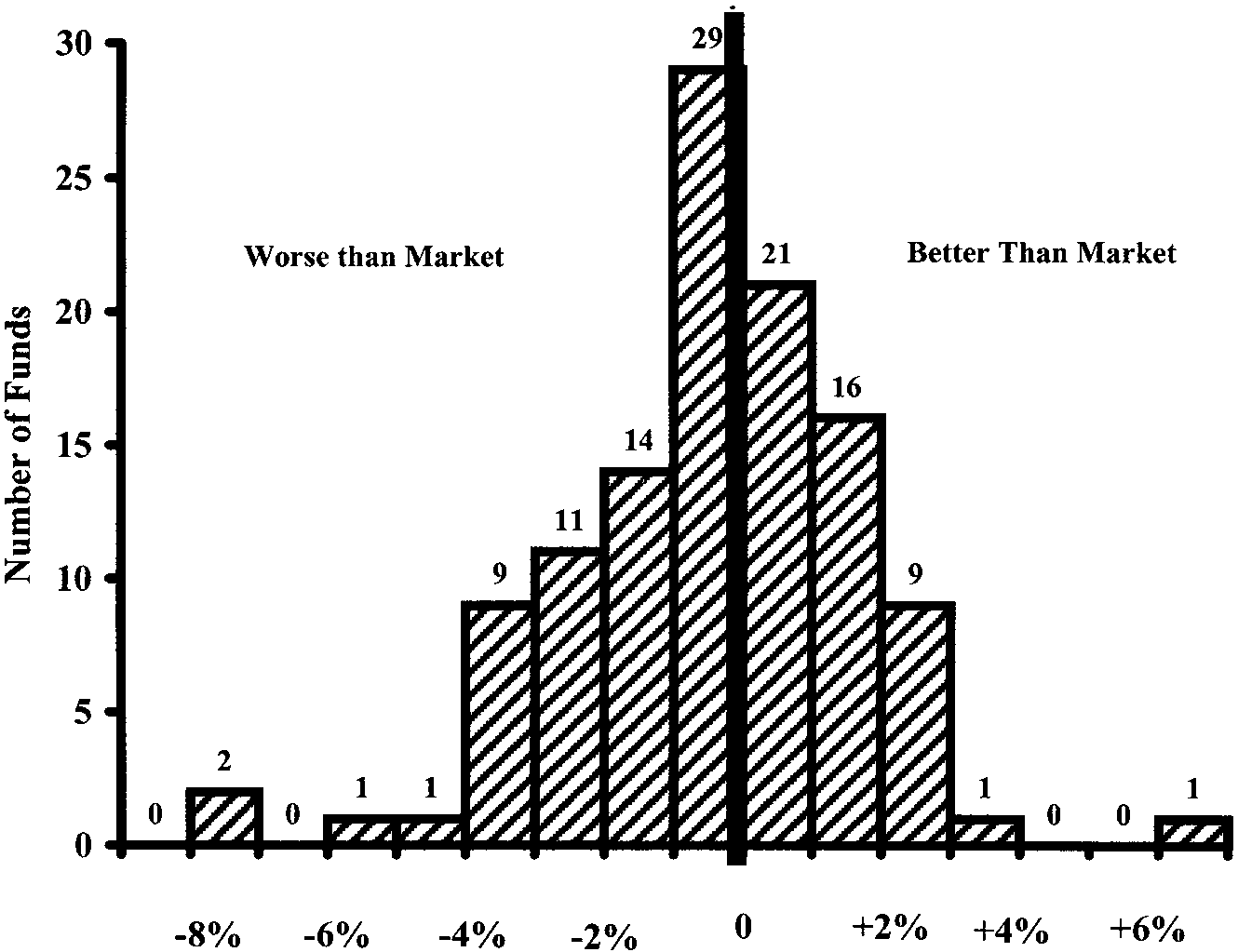

Figure 3-1: 共同基金 1946–1964:毛報酬相對於市場

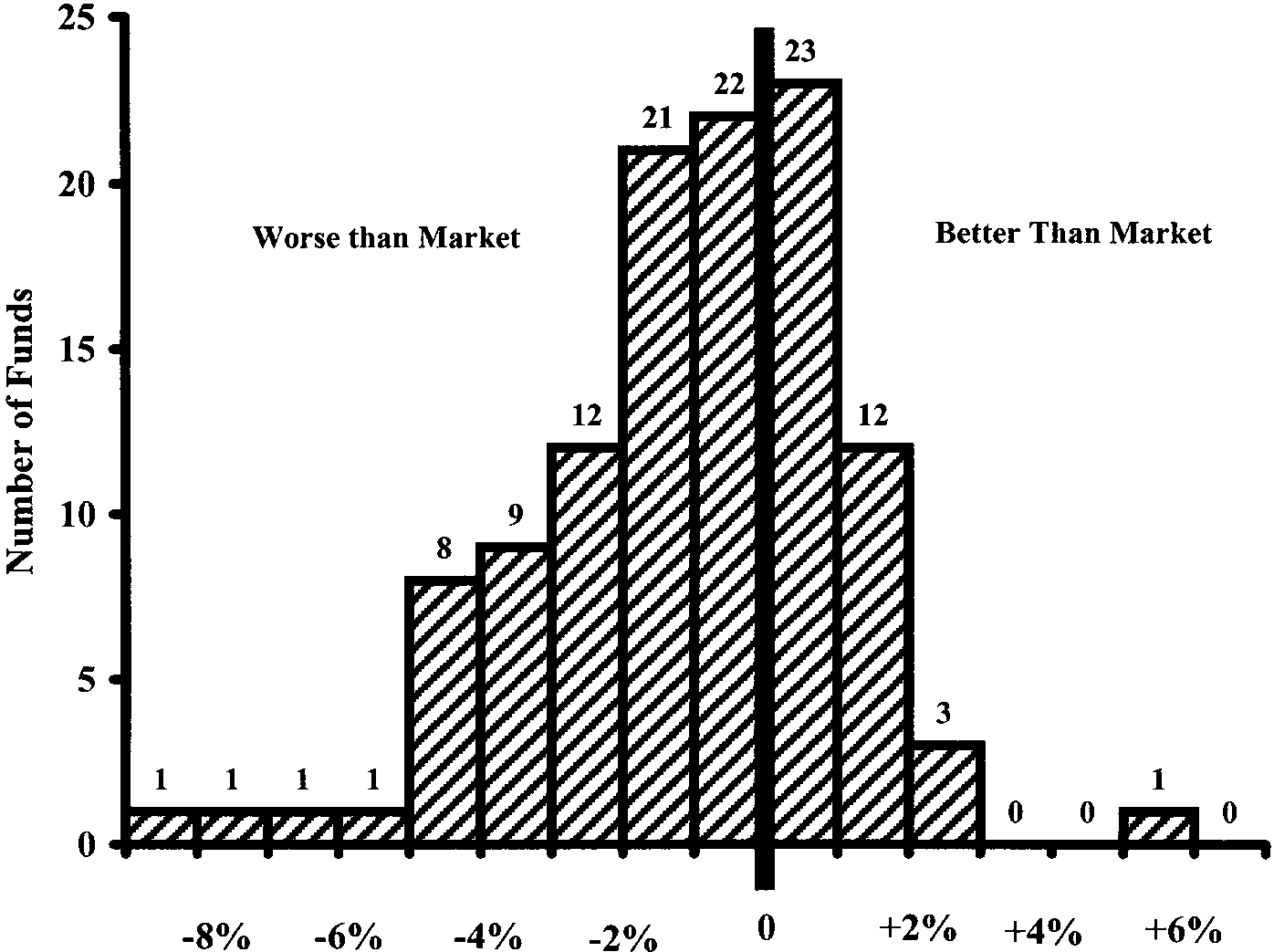

Figure 3-2: 共同基金 1946–1964:淨報酬相對於市場(費用的影響)

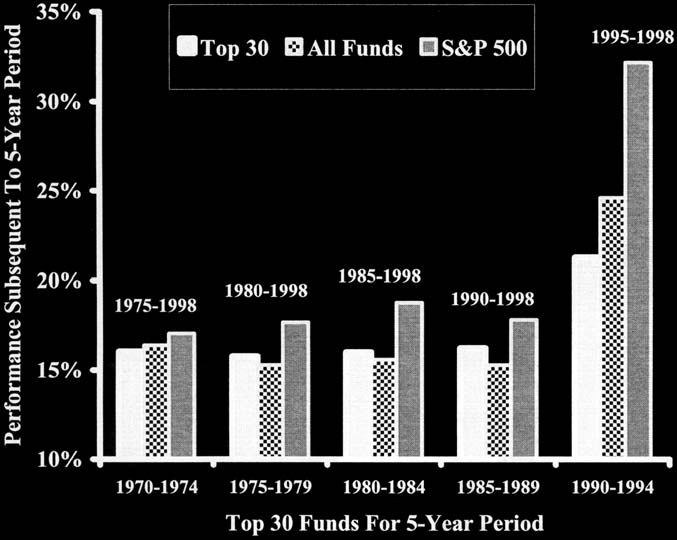

Figure 3-3: 前 30 名基金的後續績效

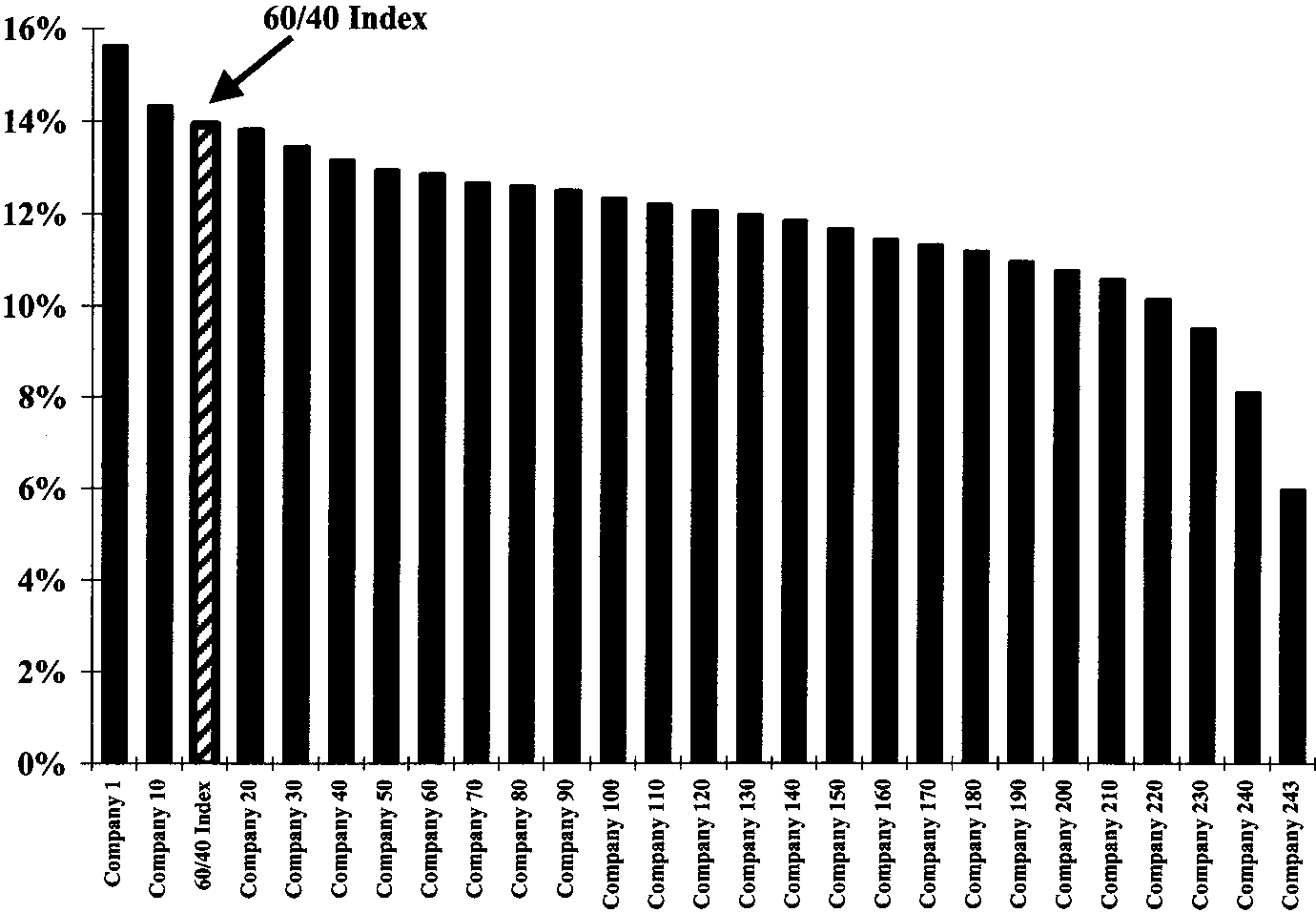

Figure 3-4: 243 個大型退休基金的績效(1987–1999)

尤金·法瑪(Eugene Fama)的「尤里卡!」#

芝加哥大學的法瑪在 1960–70 年代提出效率市場假說(Efficient Market Hypothesis, EMH):

- 市場價格已經反映所有公開資訊。

- 新資訊一出現,瞬間被價格吸收。

- 因此沒有人能系統性地以分析公開資訊的方式擊敗市場。

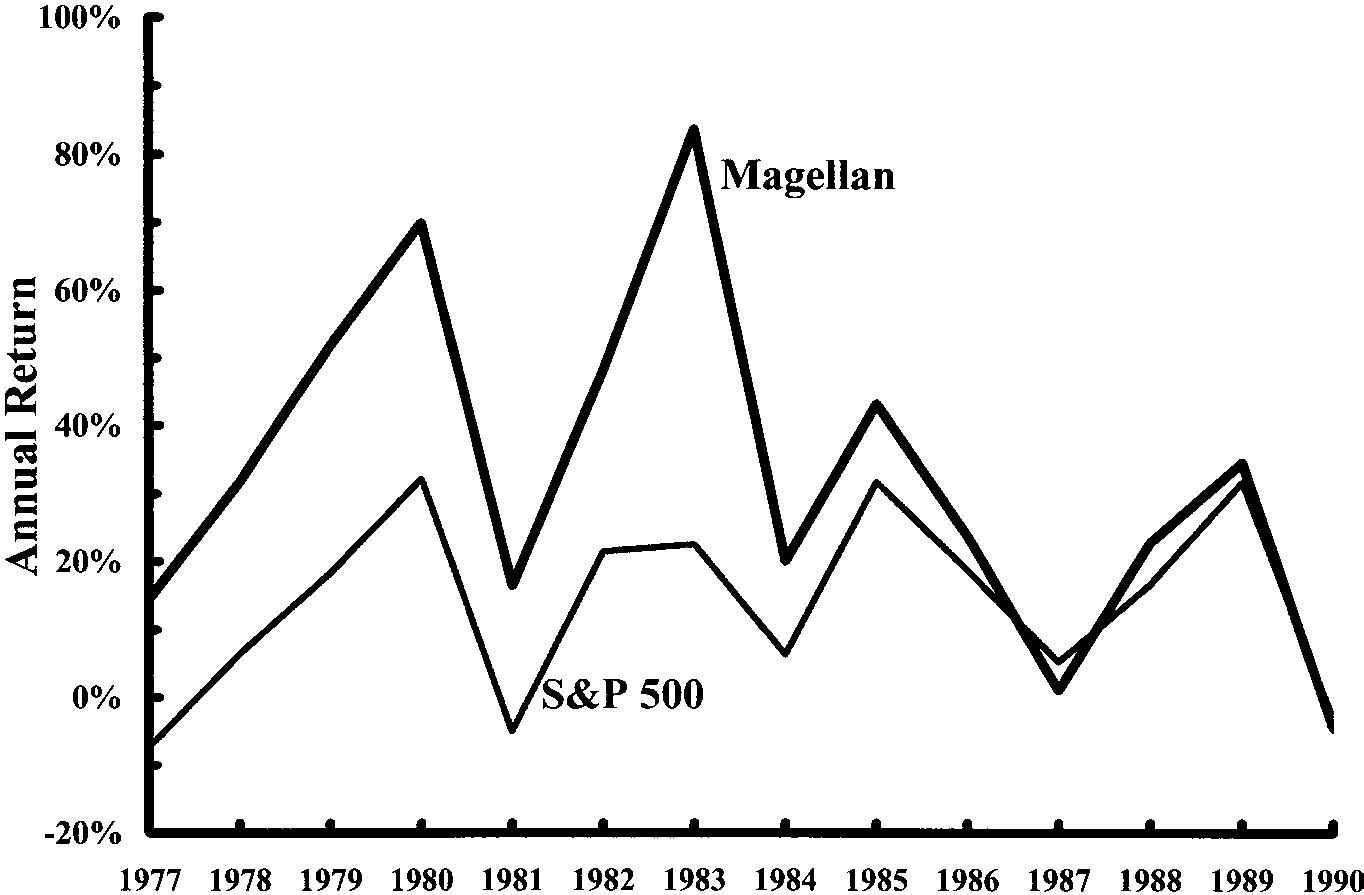

巴菲特(Warren Buffett)與林區(Peter Lynch)怎麼辦?#

效率市場懷疑論者最常舉的反例:既然市場效率那麼高,巴菲特與林區的長期佳績如何解釋?

- 機率觀點:在幾萬名基金經理人中,一定會有少數人長期打敗市場——就像所有人一起丟硬幣,總會有人連續十次丟到正面。

- 技巧 vs. 運氣:要在事前(ex ante)分辨誰是運氣、誰是技巧,幾乎不可能。

- 樣本偏誤:我們只記得成功者,失敗者被遺忘。

Figure 3-5: 麥哲倫基金 vs. S&P 500:林區時期

重點不是「打敗市場完全不可能」,而是你事前沒有任何方法分辨哪位經理人真的有本事。付出高費用追求可能的 alpha,期望值是負的。

擇時交易(Market Timing)更沒譜#

市場擇時(market timing)比選股還難:

- 沒有任何一份研究顯示投顧或時事通訊能持續正確預測市場方向。

- 預測市場的人之中,對的人通常對一次、下一次就錯。

- 漏掉最好的幾天,長期報酬會被重傷。

共同基金的四層成本#

- 費用率(expense ratio):每年從基金淨值中扣除。

- 交易成本:基金內買賣產生的手續費、買賣價差。

- 市場衝擊成本(market impact):大筆交易會推動價格不利於自己。

- 稅務成本:主動型基金頻繁換手,投資人要為資本利得付稅。

這四層成本合計,每年可能輕易吃掉 2–3% 的報酬——足以把股票的長期預期報酬砍掉一大半。

指數化投資的誕生#

- Bill Fouse 等先驅在 1970 年代建立了第一批機構指數基金。

- Jack Bogle 在 1976 年創辦 Vanguard 的 First Index Investment Trust,將指數化投資帶給一般大眾。

- 結論簡單:買下整個市場、壓低費用,就贏過絕大多數主動經理人。

其他常見的自我合理化#

投資人經常抱持幾種「這個例外不適用」的想法:

- 「我只買我熟悉的公司」——熟悉感不等於投資優勢。

- 「我請的是頂級投顧」——費用越高,期望值越低。

- 「我只看技術線圖/總體經濟」——沒有證據支持這些方法能產生可靠 alpha。

關鍵轉折:重點不是「打敗市場」而是「建好投資組合」#

本章結尾指出:既然選股與擇時都是假議題,投資真正的戰場在「投資組合(portfolio)」這個層次——這也是下一章的主題。

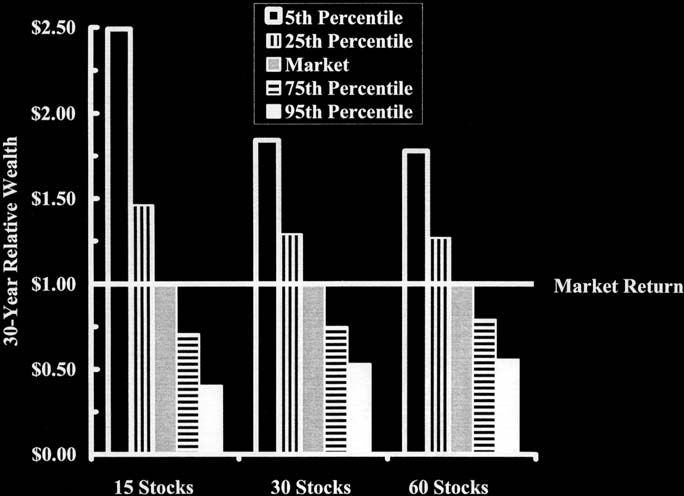

Figure 3-6: 非分散投資組合 30 年財富分布(相對於 S&P 500)

本章結論#

- 專業經理人幾乎沒有可證明的選股能力,年度相對績效近乎隨機。

- 沒有人能可靠地擇時進出市場。

- 平均經理人的「毛報酬」等於市場報酬。

- 平均經理人的「淨報酬」等於市場報酬減去費用。

- 獲得令人滿意的報酬,最可靠的方法就是指數化——擁有整個市場。