為什麼要估算預期報酬#

如果沒有能力估算各類資產的長期報酬,就無法擬定可靠的退休計畫、資產配置,也就沒有所謂的投資策略。本章的核心結論先放在前面:

估算主要資產類別的長期未來報酬,是個人投資者能擁有的最重要一項技能。

第一個核心觀念:資產的價值等於未來現金流的折現值#

一檔股票或債券,其真實價值等於它未來會產生的所有現金流,折算到今天的總和。

為什麼要折現?#

- 現在的錢比未來的錢更值錢:今天拿到 100 元可以立刻花用或再投資。

- 風險越高,折現幅度越大:一筆不確定的未來現金流,必須以更高的折現率(Discount Rate, DR)壓縮回現在。

- DR 與資產價格成反比:折現率越高,計算出的現值越低;折現率越低,現值越高。

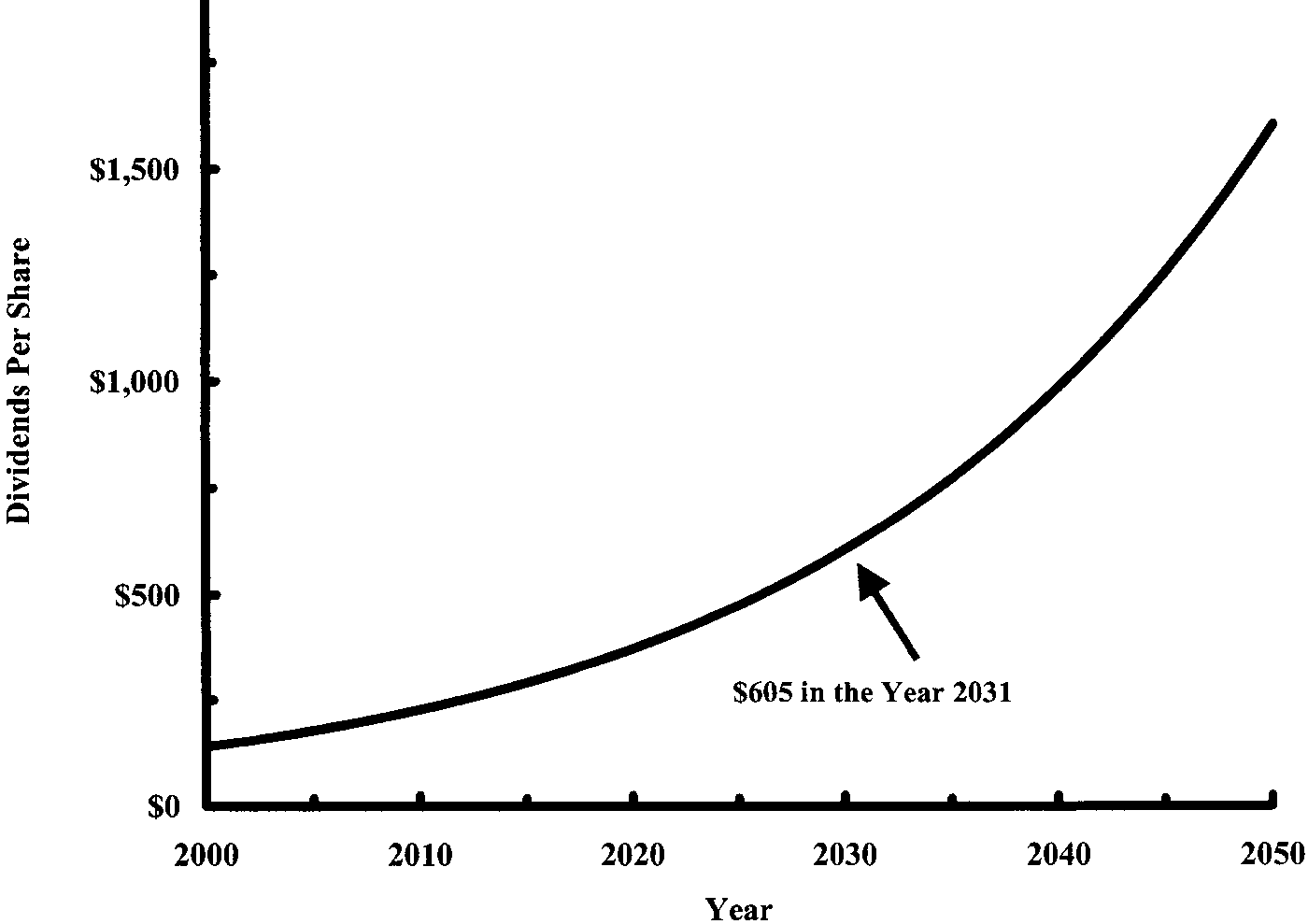

Figure 2-1: 道瓊股利的未來現金流

DR 就是預期報酬#

折現率的另一個身分,就是這個資產的預期報酬。兩者是同一件事的一體兩面:

- 風險高 → 投資人要求高報酬 → 高 DR → 現值壓低 → 買入價格便宜。

- 風險低 → 投資人願意接受低報酬 → 低 DR → 現值推高 → 買入價格昂貴。

第二個核心工具:股利折現模型(DDM)#

將所有未來股利按照折現率折算並加總,理論上就是股票的真實價值。但實際應用時,投資人要替「無限多年」的股利做折現,計算繁瑣——因此需要更實用的工具。

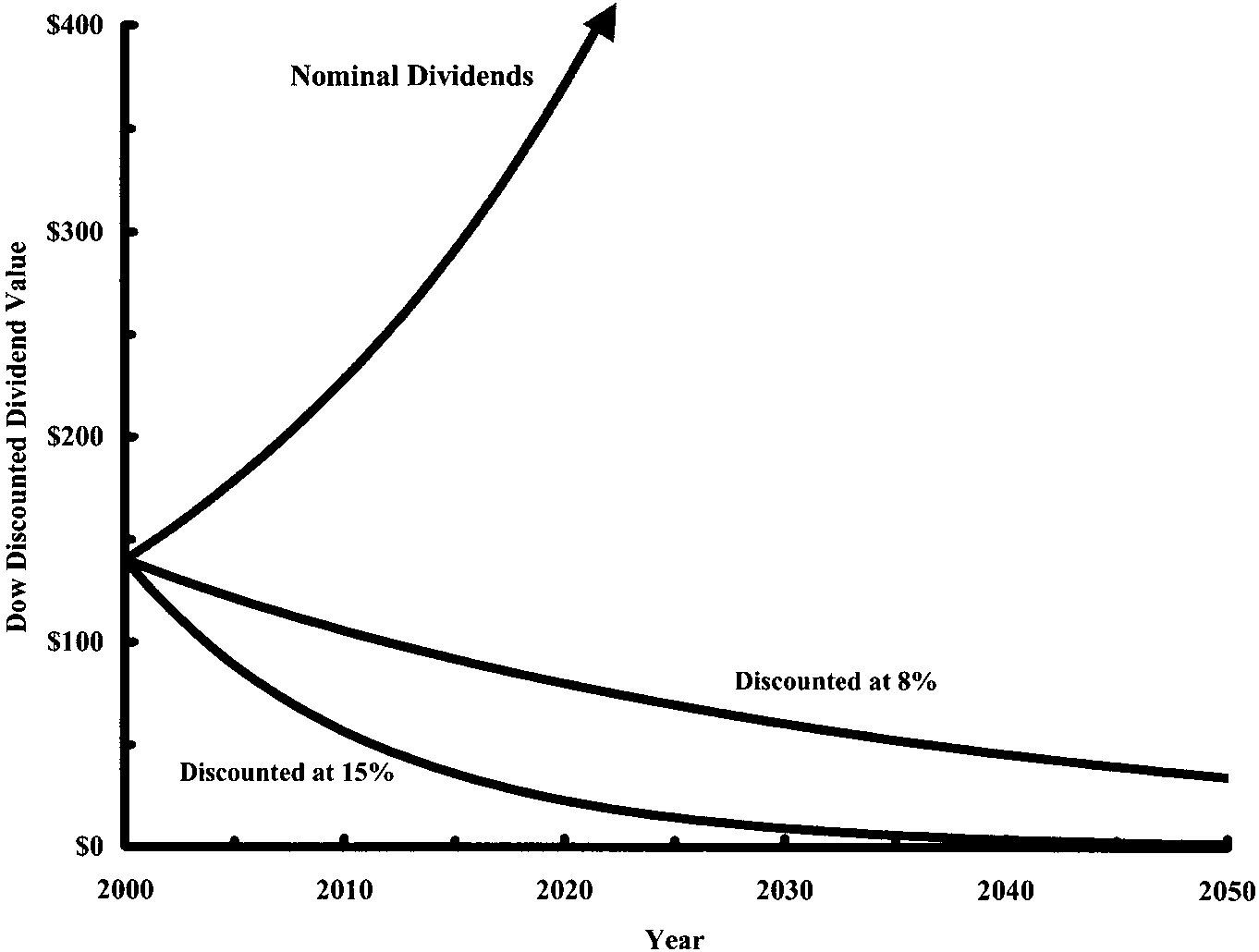

Figure 2-2: 折現後的道瓊股利現值

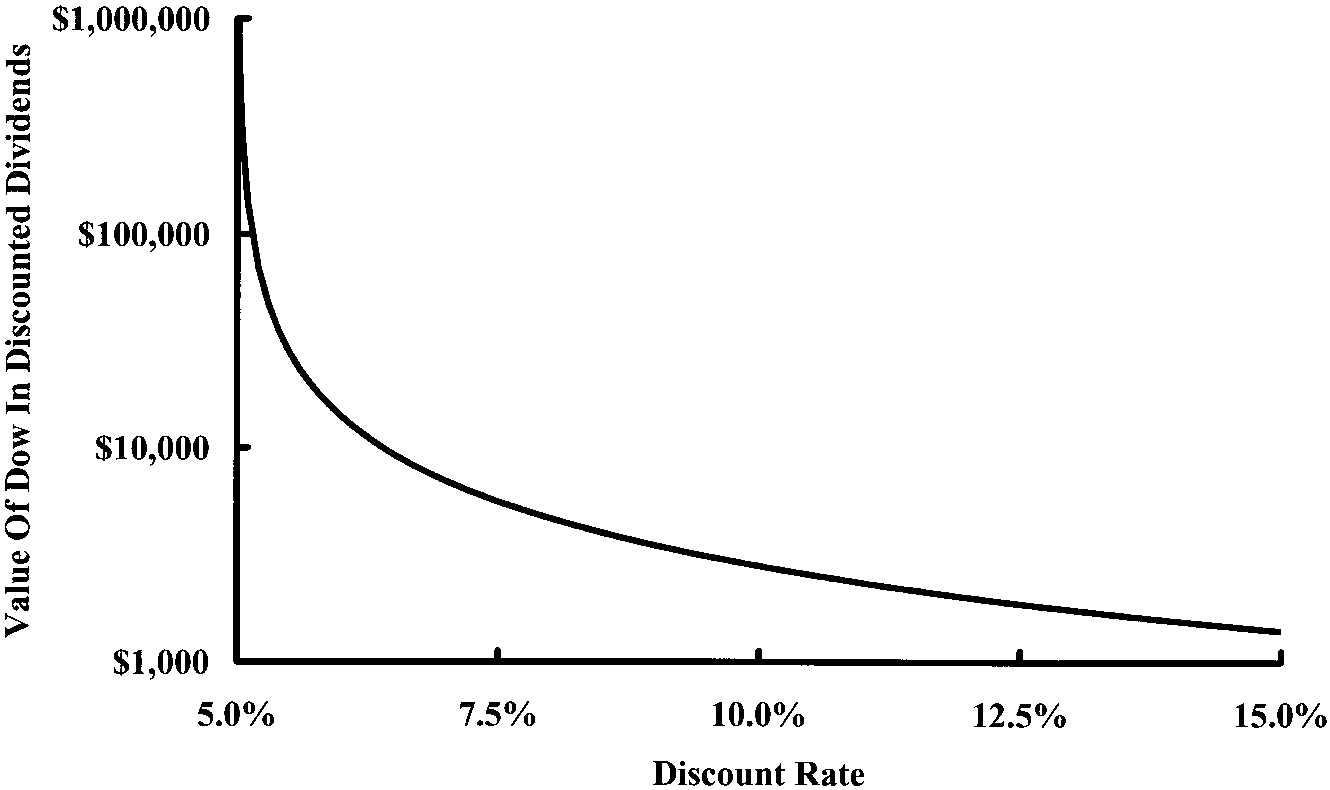

Figure 2-3: 道瓊的合理價值 vs. 折現率

第三個核心工具:Gordon 方程式#

Gordon 方程式簡化了 DDM,把長期預期報酬化約為兩個可觀察的因子:

$$ \text{預期報酬} \approx \text{股利殖利率} + \text{股利成長率} $$

這個公式讓我們能夠快速估算市場或個別資產的長期期望報酬。

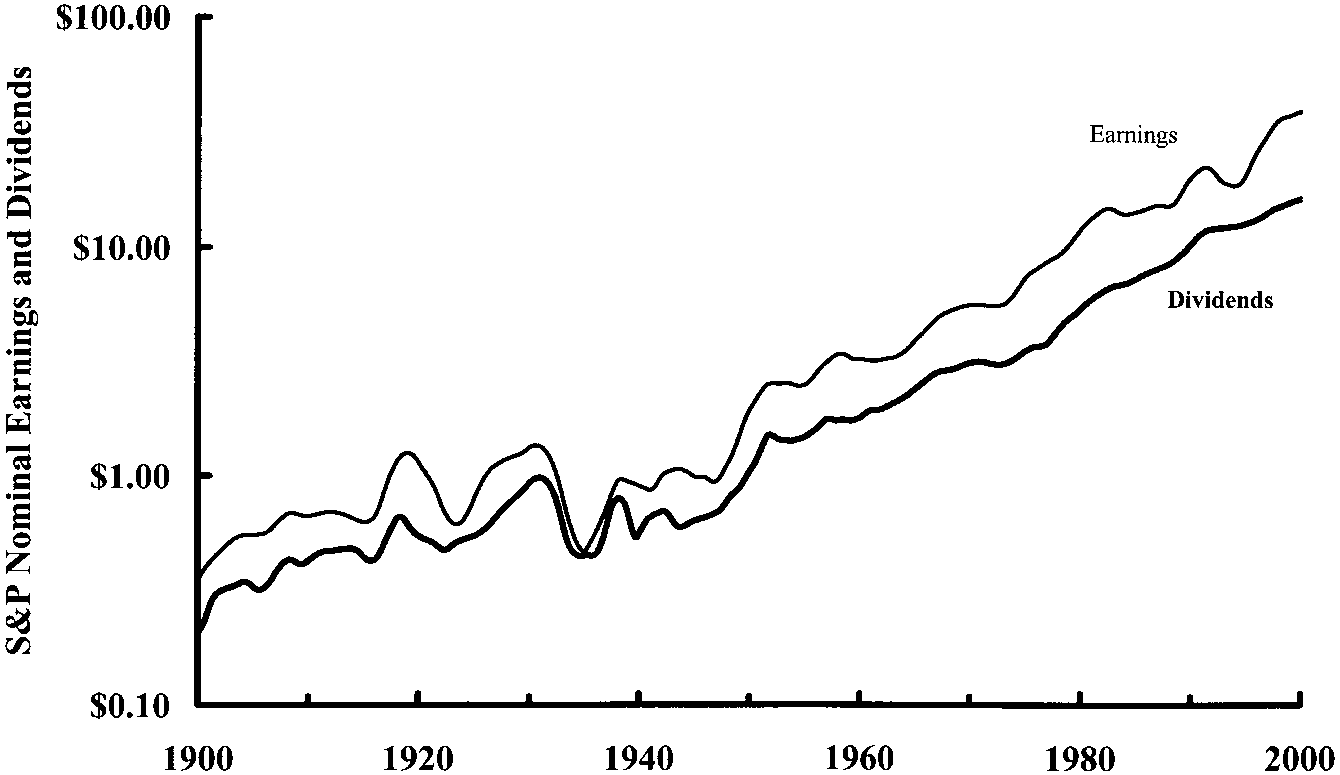

Figure 2-4: S&P 500 名目盈餘與股利

目前(本書寫作當時)的估算#

- 美股股利殖利率約 1.5%、長期股利成長率約 5%(名目)或 2.5%(實質)。

- 預期實質報酬 ≈ 1.5% + 2.5% = 4% 左右,遠低於歷史平均 7%。

- 這也代表股票與債券的長期預期報酬,可能會非常接近。

目前股票高價、低股利殖利率的狀態,意味著未來報酬將遠低於過去。過去一個世紀股票年化實質 10% 的神話,不會重現。

高價 vs. 低價:對不同人意義相反#

高股價(即高估值)對不同年齡投資人的影響完全相反:

| 對象 | 高股價 | 低股價 |

|---|---|---|

| 年輕儲蓄者 | 壞事 | 好事 |

| 即將退休者 | 好事 | 壞事 |

- 年輕人:資產還在累積,希望能以便宜價格買入未來的現金流——所以市場便宜是好事。

- 退休者:資產正在變現並消費——所以市場貴是好事。

年輕投資人遇到股災應該感到興奮而非絕望:你正在以便宜價格買進一生的購買力。

折現率的兩個層次#

個別股票的折現率#

- 市場要求的報酬率,反映風險。

- 看似前景不妙的公司(例如 Kmart),市場會用高 DR 折現,結果是低價、買進後的期望報酬卻高。

- 明星公司(例如 Wal-Mart)則相反,市場給低 DR,買進價格高、期望報酬反而低。

整體社會的折現率#

整體社會的 DR 反映的是人類對未來的信心:

- 戰爭、蕭條、動盪 → 高 DR → 低股價 → 未來報酬高。

- 和平、繁榮、穩定 → 低 DR → 高股價 → 未來報酬低。

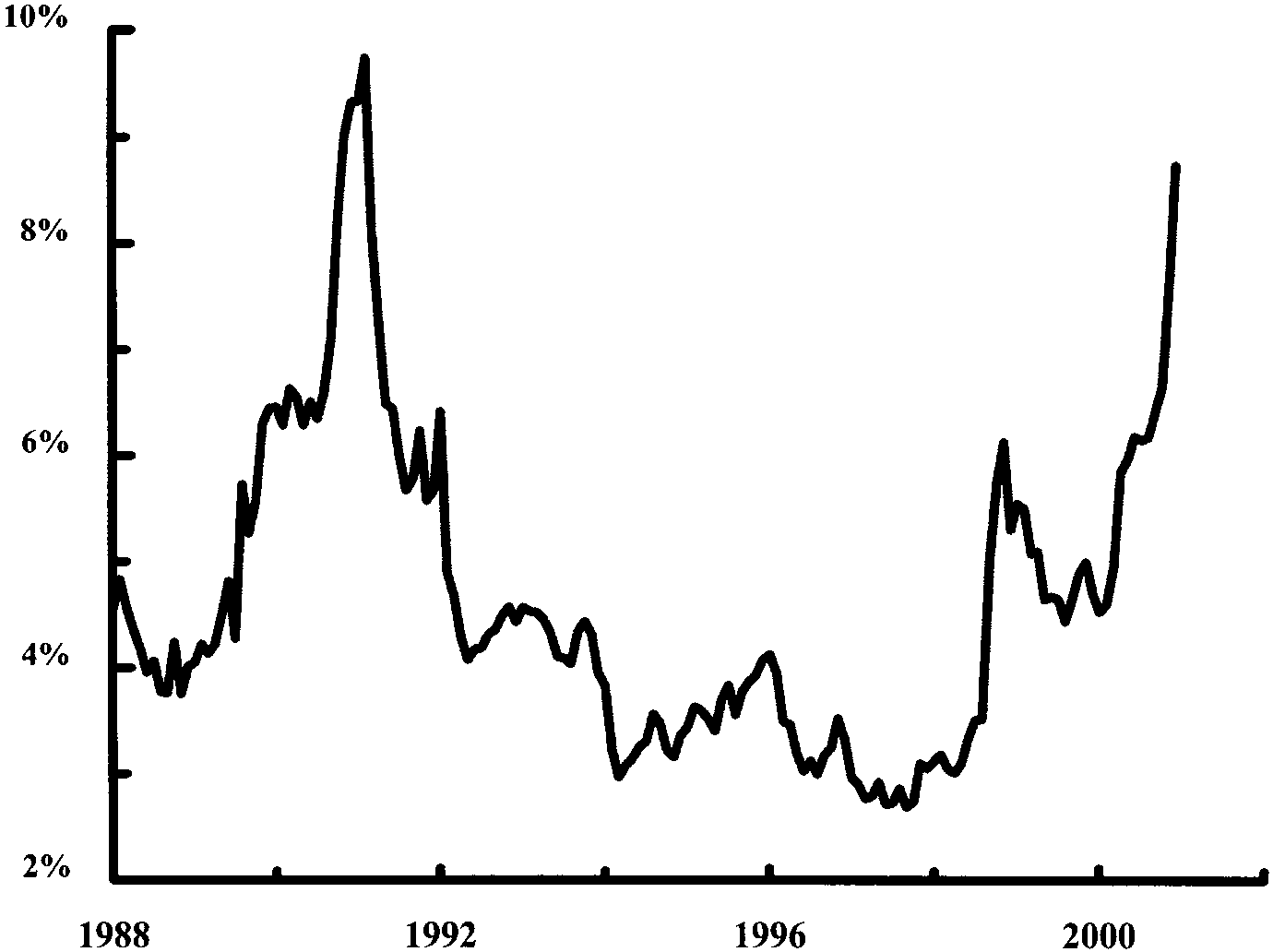

Figure 2-6: 垃圾債–國債利差(1988–2000)

這也解釋為何「感覺世界最糟」時進場,長期下來獲利最豐厚。

預期與實際的落差(Realized-Expected Disconnect)#

過去 100 年美股實質報酬約 10%,高於真正的「預期報酬」(約 5–6%)。差額來自:

- 估值提升(P/E 從 10 倍左右漲到 30 倍左右)

- 股利政策改變

由於估值已高,這部分加分不可能再出現,未來報酬將「回歸 Gordon 方程式計算的值」。

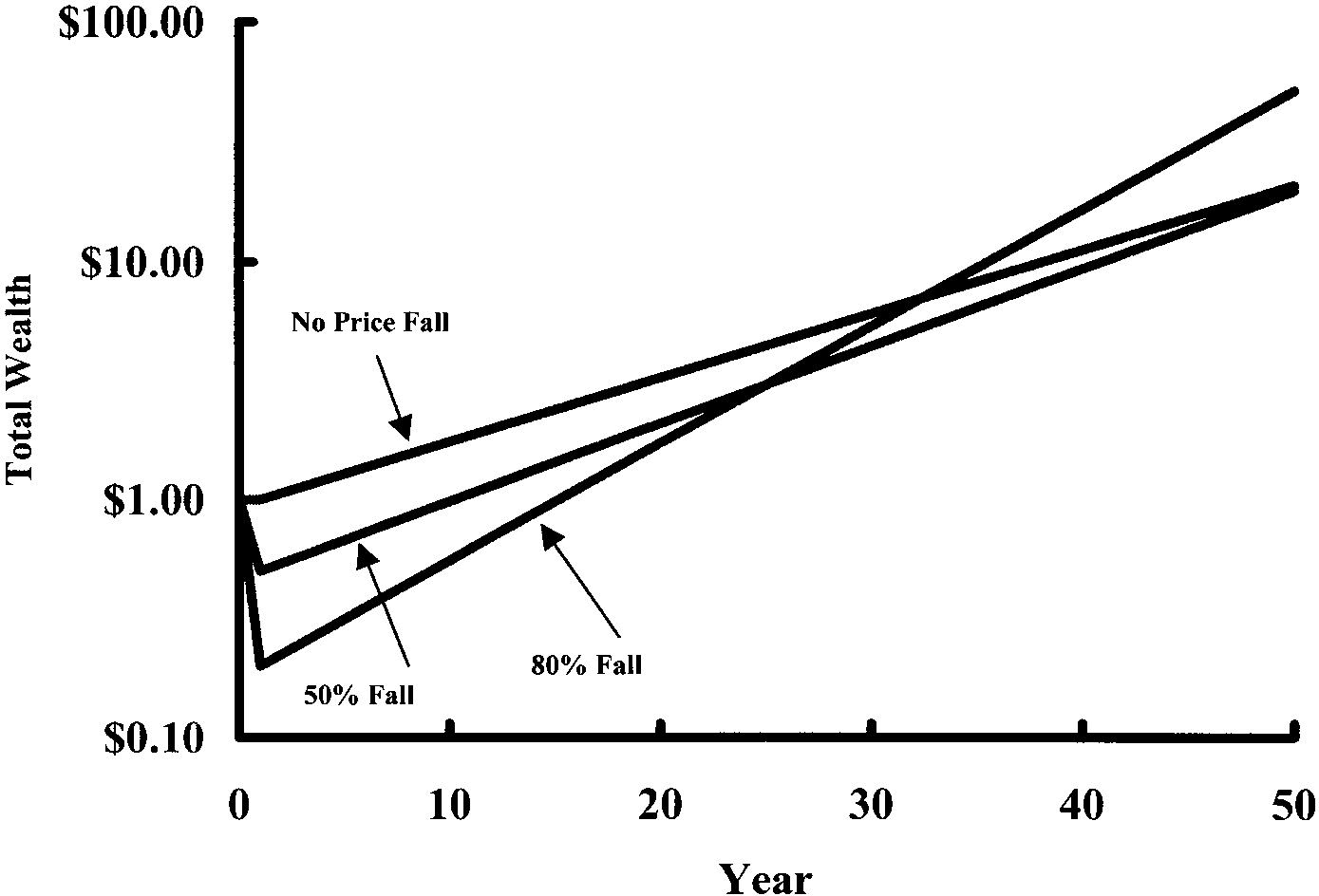

Figure 2-5: 股市下跌對最終財富的影響

統計學帶來的第二層理解#

十九世紀以前,社會科學缺乏量化工具。直到 20 世紀股票與債券資料被系統性收集,我們才能運用統計學分析:

- 年度報酬的分布

- 波動度(standard deviation)

- 相關性(correlation)

這些工具構成了投資組合理論(Portfolio Theory)的基礎,將在第 4 章展開。

本章結論#

- 估算主要資產類別的長期未來報酬,是投資人能擁有的最重要技能。

- 股票或債券的價值 = 未來所有收入的折現加總。

- 折現率 DR 與資產價值成反比。

- DR 等於資產的預期報酬,由感知風險決定。

- 長期預期報酬 ≈ 股利殖利率 + 股利成長率(Gordon 方程式)。

- 以上僅適用於「長期」(20 年以上)。短期內報酬由投機因子主導,無法預測。

- 按這些方法估算,未來股票與債券的長期報酬會相當接近,因此即使是最積極的投資人,股票比重也不應超過 80%。