There are certain things that cannot be adequately explained to a virgin either by words or pictures. Nor can any description that I might offer here even approximate what it feels like to lose a real chunk of money that you used to own. — Fred Schwed, Where Are the Customers’ Yachts?

一切的起點:報酬與風險密不可分#

作者開門見山:市場在短期看是瘋人院,長期看卻有著可預期的規律——高報酬資產一定伴隨高風險,安全資產則一定伴隨低報酬。要領悟這條核心定律,最好的方式就是翻閱數百年的股債歷史。

被美化的童話故事#

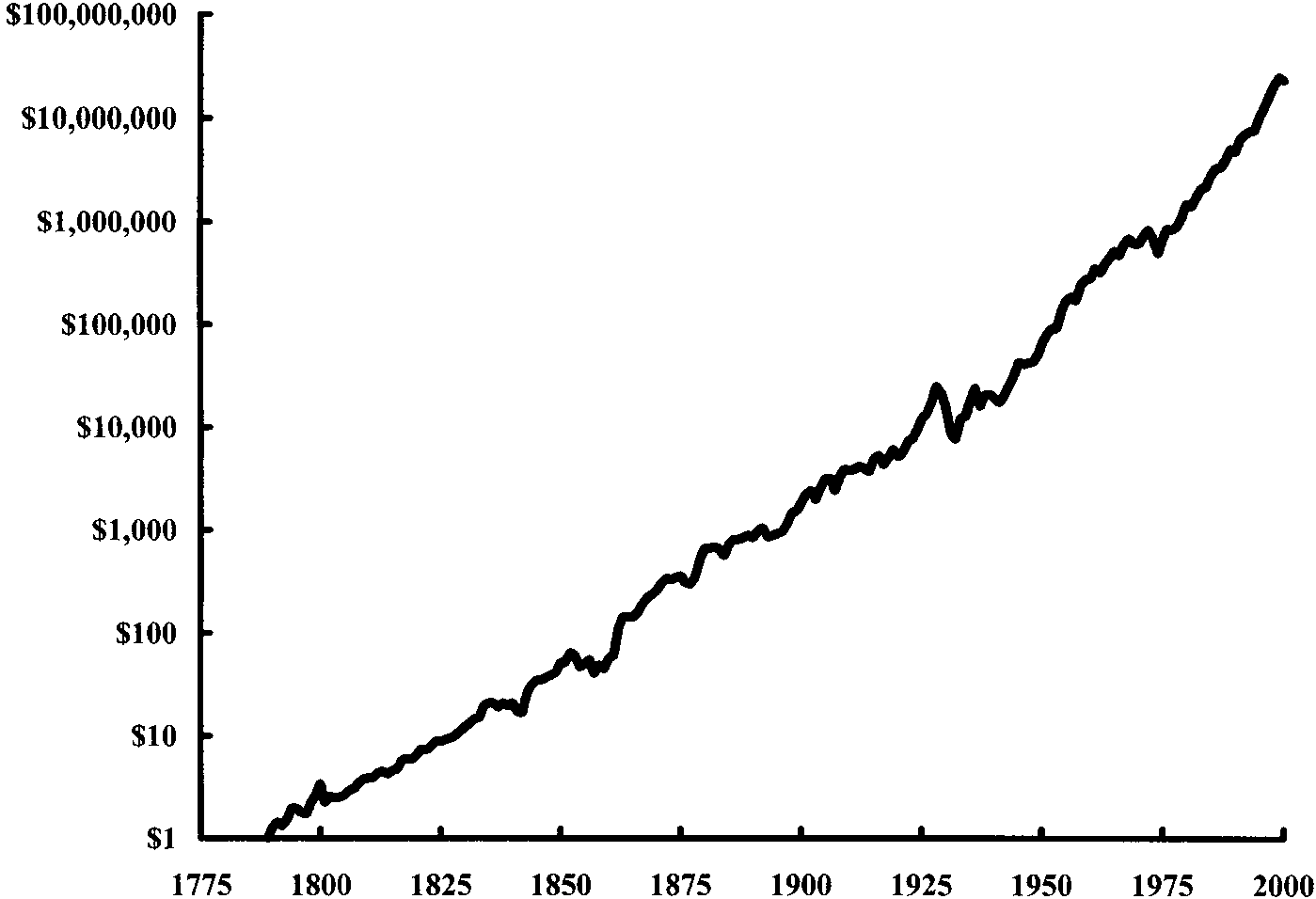

我們常看到這樣的圖表:1790 年投入美國股市的 1 美元,到 2000 年會變成 2,300 萬美元。這類圖形看似激勵人心,實際上極度誤導:

Figure 1-1: $1 投資於美股的累積價值(1790–2000)

- 沒人實際拿到這個報酬:投資的本質是「延後消費」,但只要每年消費掉一小部分,複利就會被嚴重稀釋。過去 200 年來,每年多提領 1% 報酬,最終資產會縮水到原來的 1/8(2,300 萬 → 約 300 萬);提領 2% 會只剩約 40 萬。

- 忽略了稅與手續費:再砍掉 1–2%。

- 忽略了「倖存者偏誤」(survivorship bias):只有表現最好的市場被寫進歷史書,失敗的市場(例如帝俄、日本戰前、阿根廷)則被遺忘。美國只是「倖存者」。

- 忽略了「當年美國其實是新興市場」:1790 年的美國是金融爛攤,歷經動盪銀行體系、南北戰爭、1890 年代聯邦政府幾近破產。

- 壓縮的縱軸隱藏了風險:大蕭條股市跌 80%、1973–74 年實質跌逾 50%、1987 年股災,在那個圖上幾乎看不見。

每一次多頭市場最流行的說法是:「這次散戶已經學到長期投資的價值,不會再因為波動就賣股票。」然而歷史一再證明,嚴酷的跌勢出現後,大眾還是會棄船,然後新的循環再次開始。

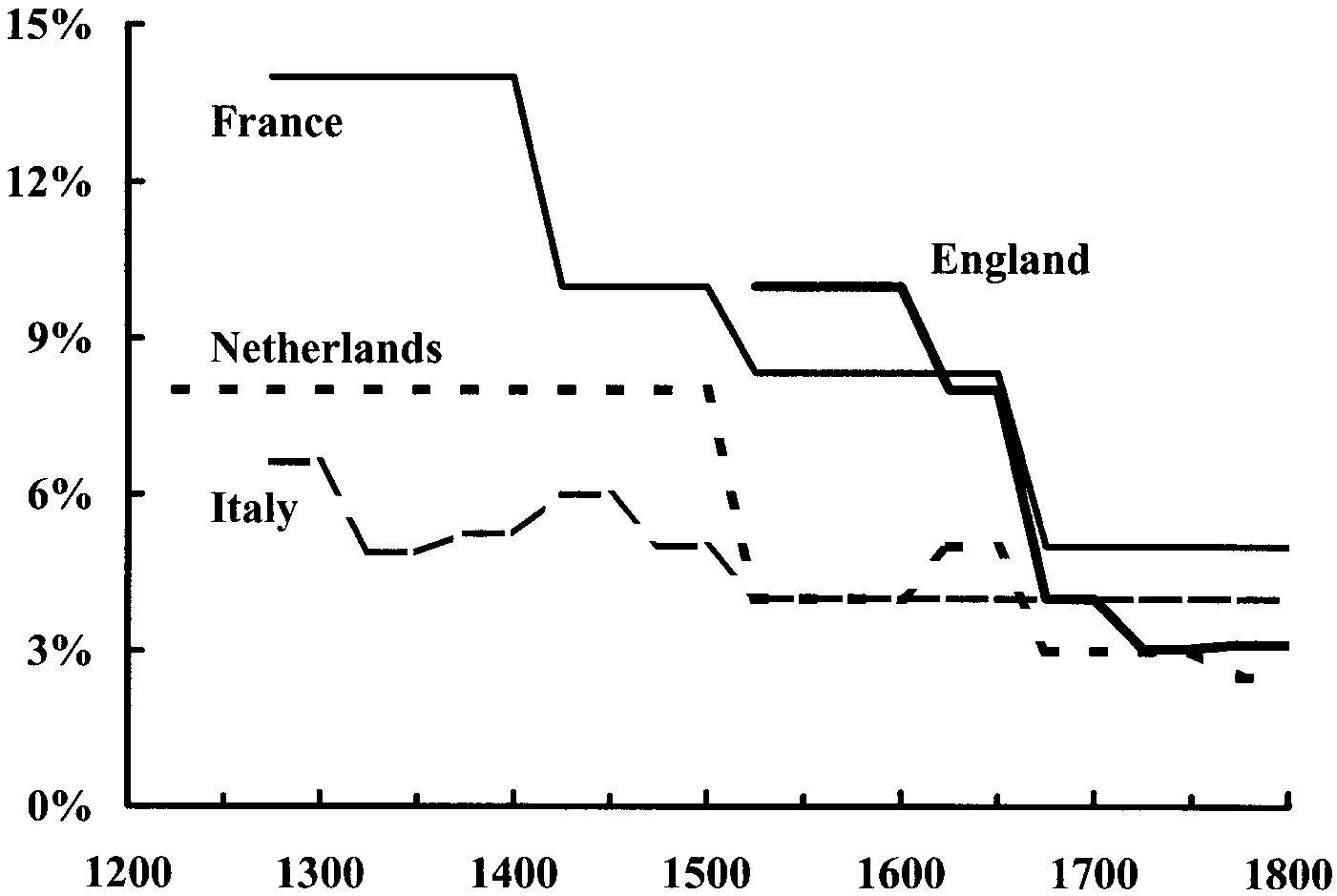

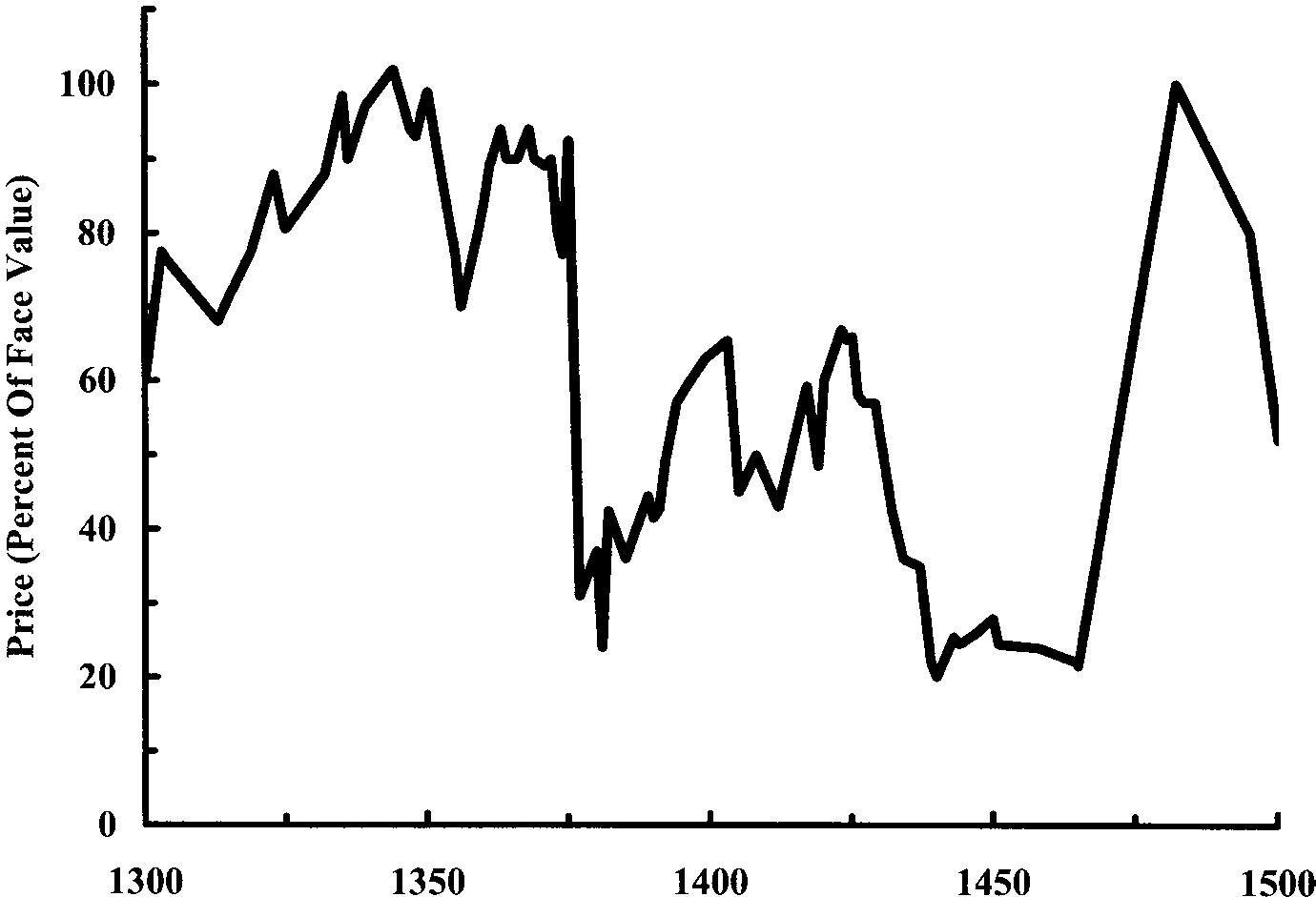

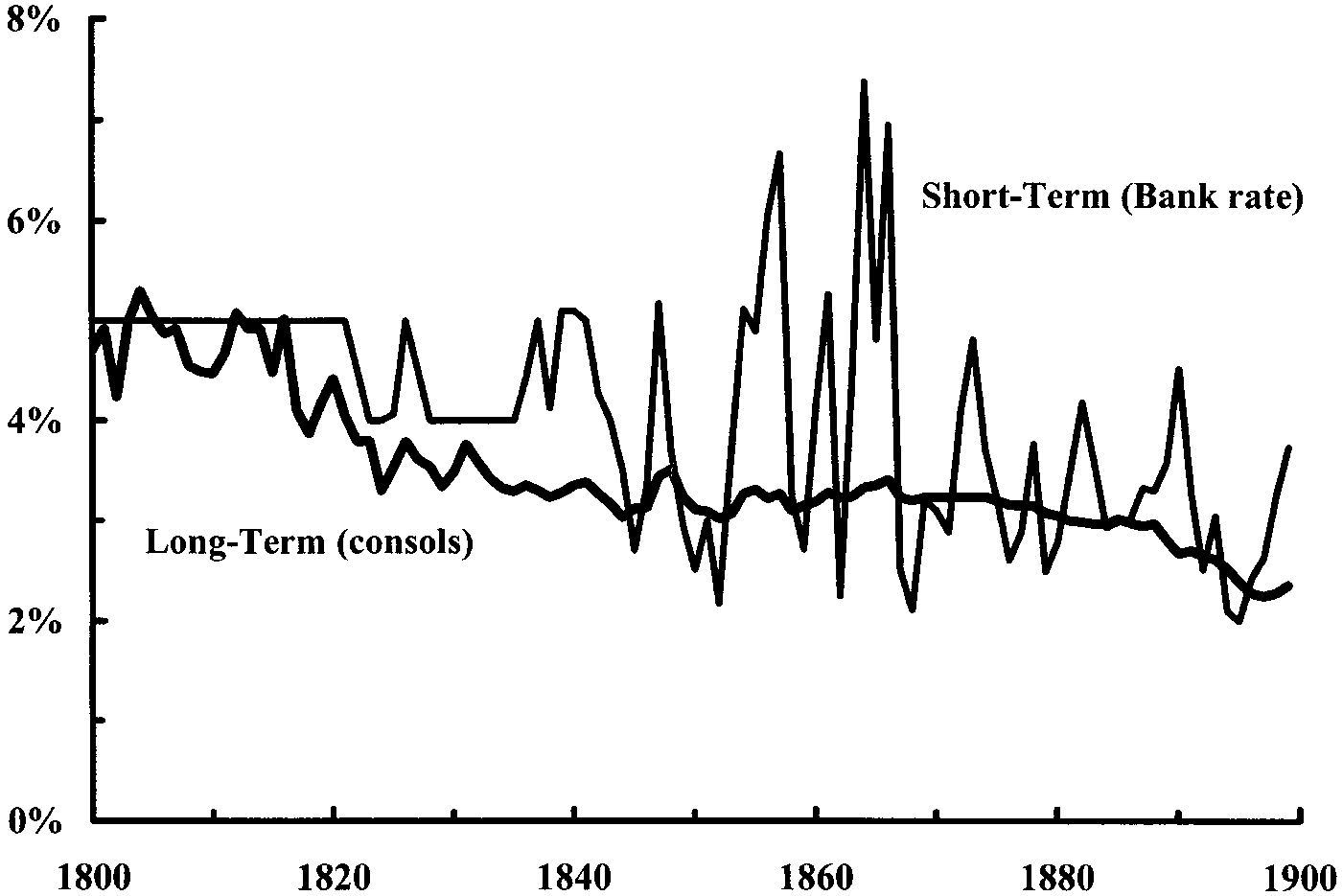

從古文明看利率史#

信用市場比貨幣還古老——早於金銀作為貨幣出現(約 5000 年前)。作者的觀察是:

- 利率反映投資人對當下世界的信心。政治、經濟越動盪,利率越高;越穩定,利率越低。

- 歷史上的長期利率走勢,可視為一部「人類信心曲線」。

- 例如 14 世紀黑死病後、17 世紀英國光榮革命時期、19 世紀英國工業革命時期,利率顯示出清楚的政治經濟情緒變化。

Figure 1-2: 歐洲利率走勢(1200–1800)

Figure 1-3: 威尼斯 prestiti 債券價格(1300–1500)

Figure 1-4: 英國長短期利率(1800–1900)

債券的基本原理#

價格與殖利率反向變動#

- 債券是一種借據,通常上限有限:拿到利息加本金就是最好。

- 殖利率上升 → 既有債券價格下跌;殖利率下降 → 既有債券價格上漲。

- 年限越長的債券,對利率變動的敏感度越高。

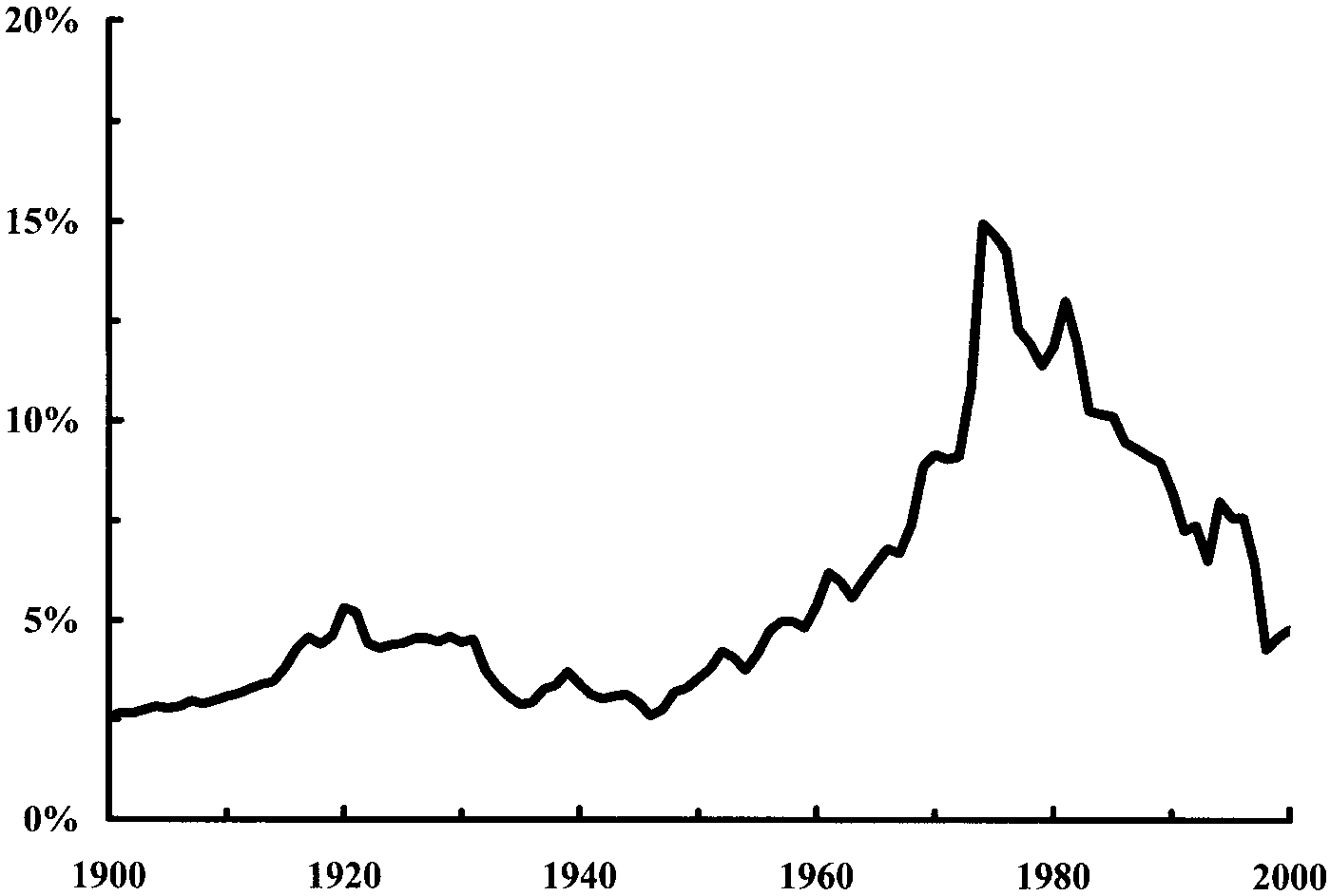

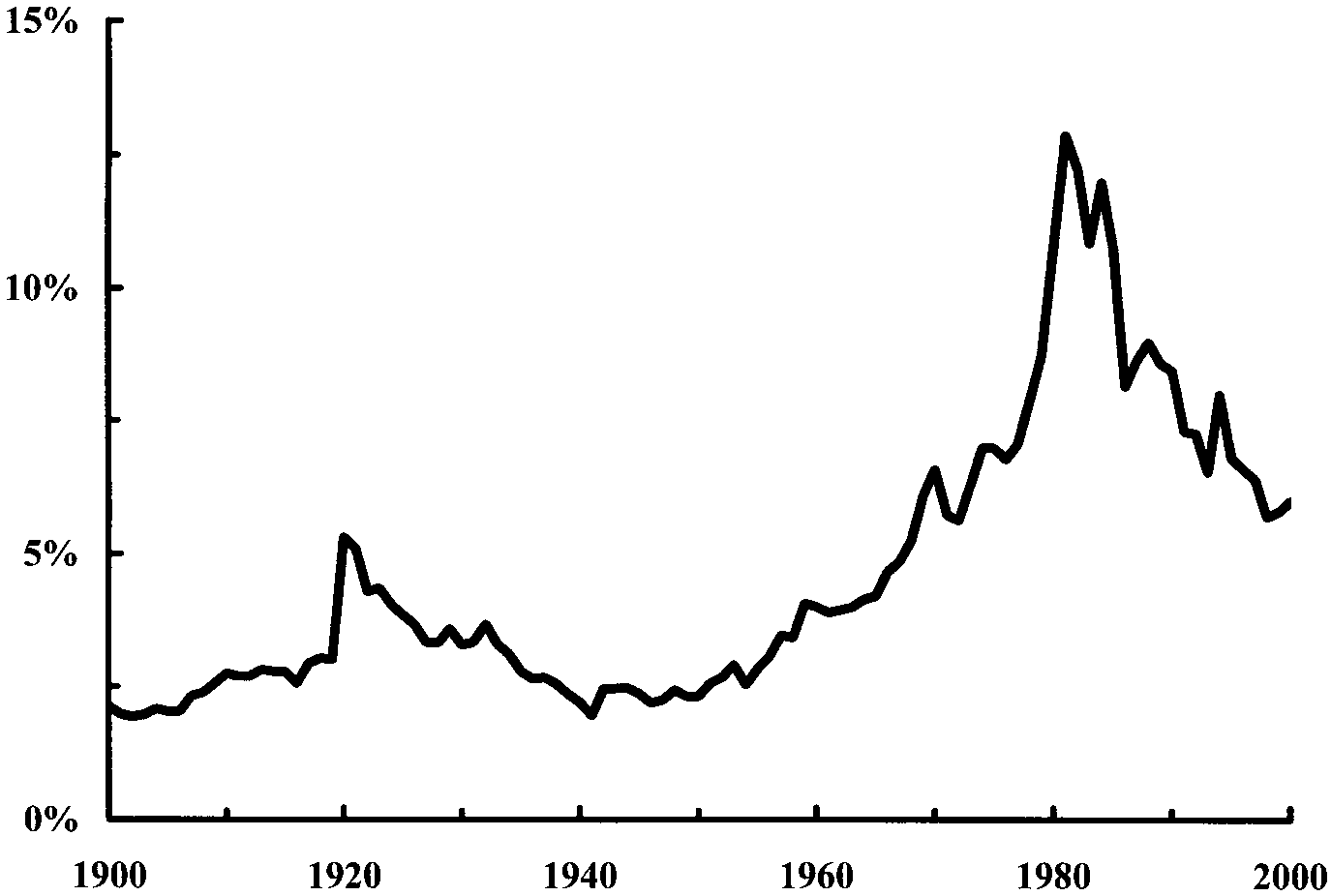

20 世紀的債券報酬#

- 整體而言,債券的長期實質報酬相對溫和。

- 1966–1981 年的高通膨時期,長期債券遭受嚴重實質虧損,被戲稱為「收益保證書的大屠殺」。

Figure 1-5: 英國 consol 長債利率(1900–2000)

Figure 1-6: 美國政府債券利率(1900–2000)

股票的長期歷史報酬#

股票和債券的本質不同:

- 債券是借貸關係,上限有限。

- 股票代表對公司未來所有盈餘的求償權,上限無限。

- 兩者都有機會全賠(公司破產),但債權人求償順位優先於股東。

觀察數據:

- 過去 200 年美國股市的實質年化報酬約 7%。

- 但這個數字包含了過去低估值(1871 年本益比僅 3–4 倍)的起點;今日本益比已接近當年的 10 倍,未來報酬必然低於歷史平均。

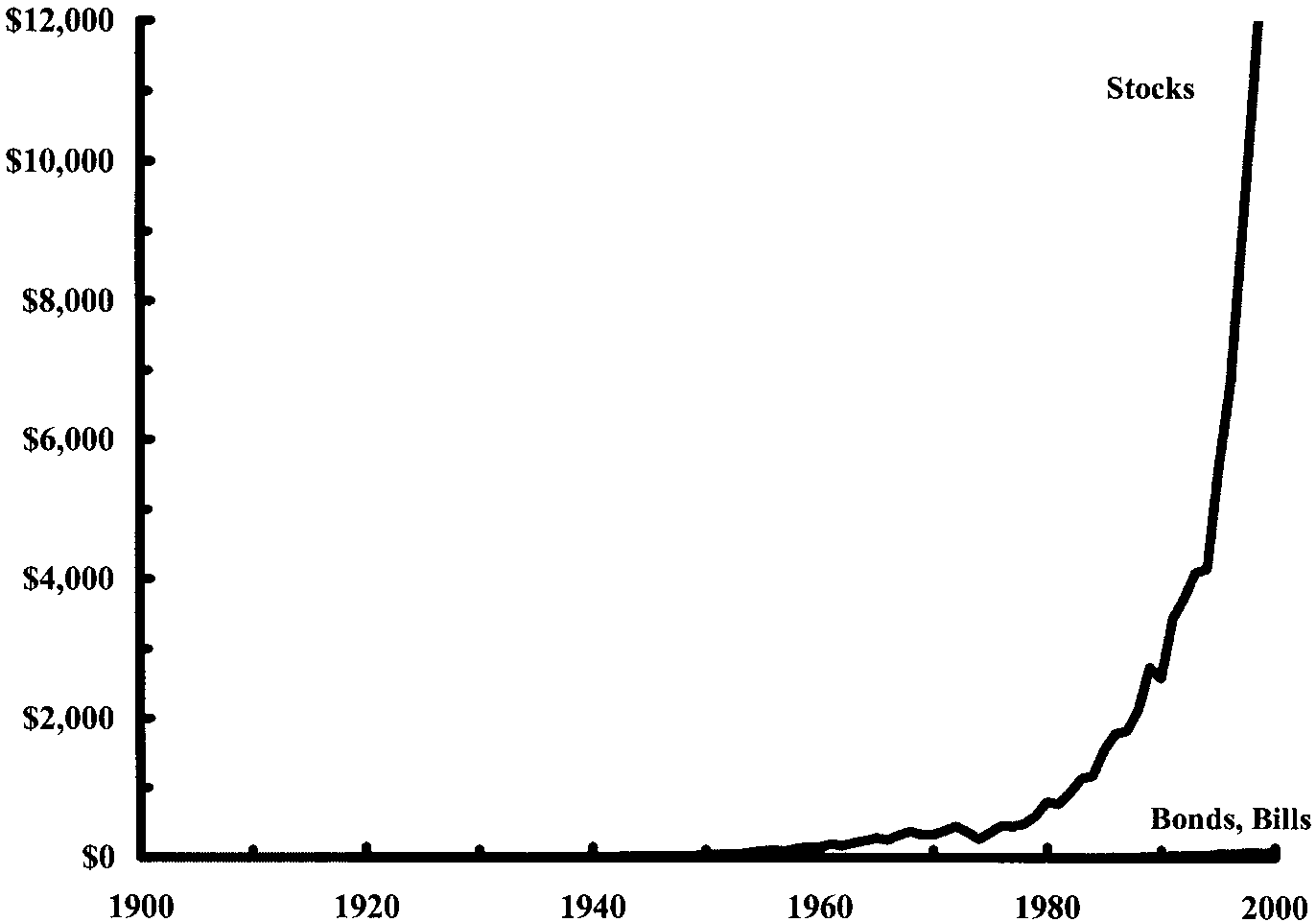

Figure 1-7: 股票、債券、國庫券累積價值(1901–2000)

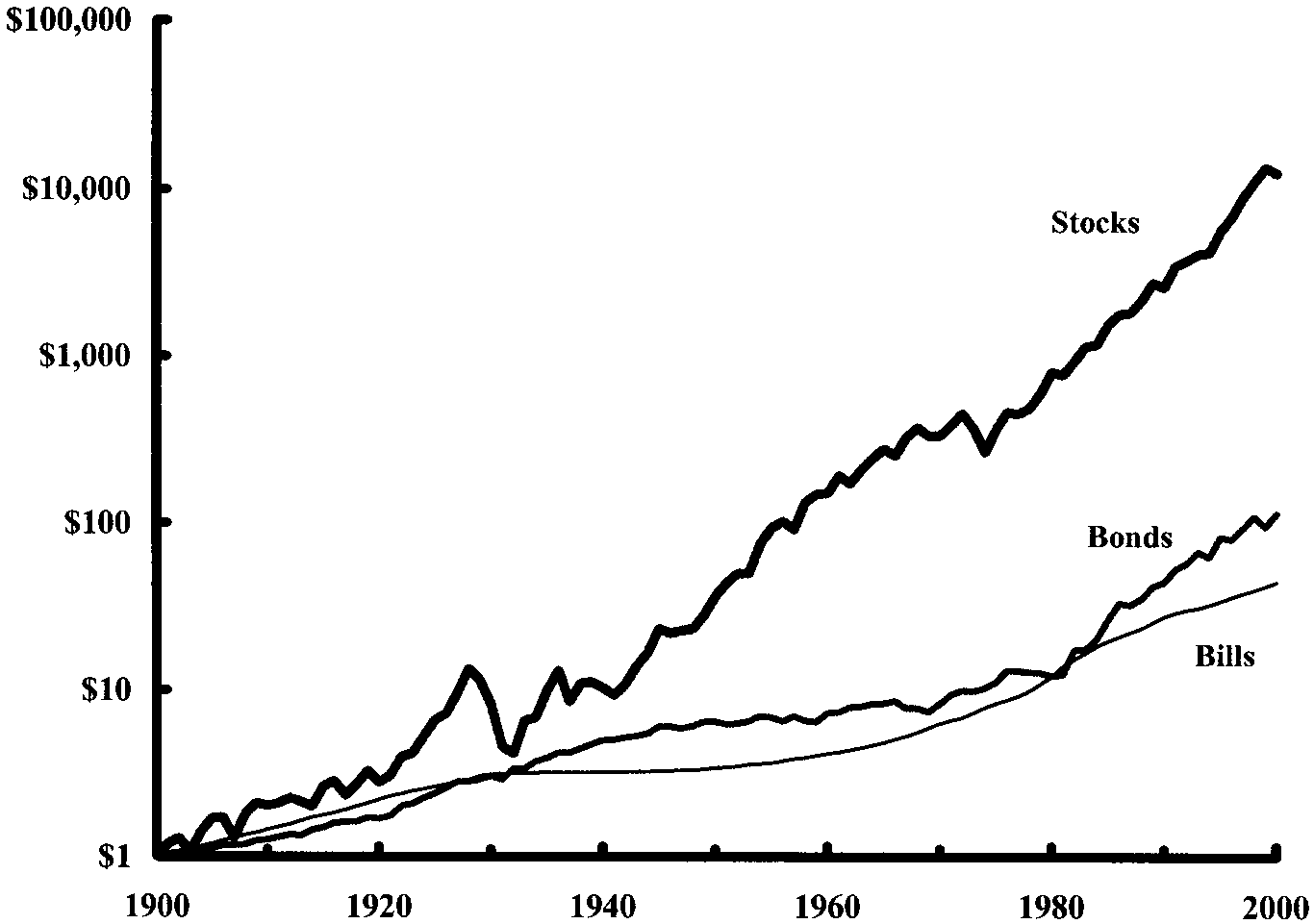

Figure 1-8: 股票、債券、國庫券累積價值對數刻度(1901–2000)

風險的第二維度#

投資的本質是「承擔風險,換取報酬」。風險可分兩種:

短期風險#

- 國庫券:幾乎沒有虧損年。

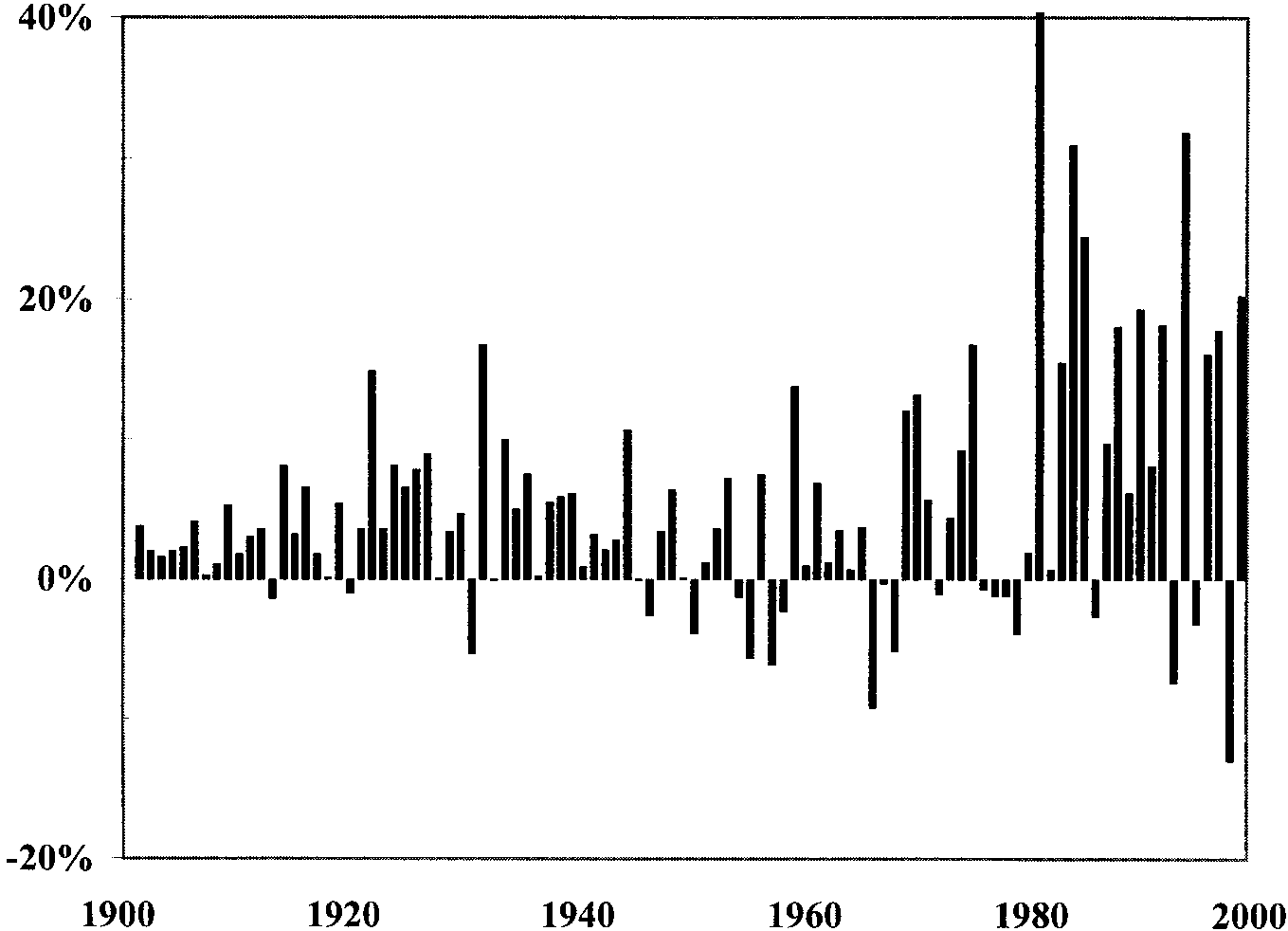

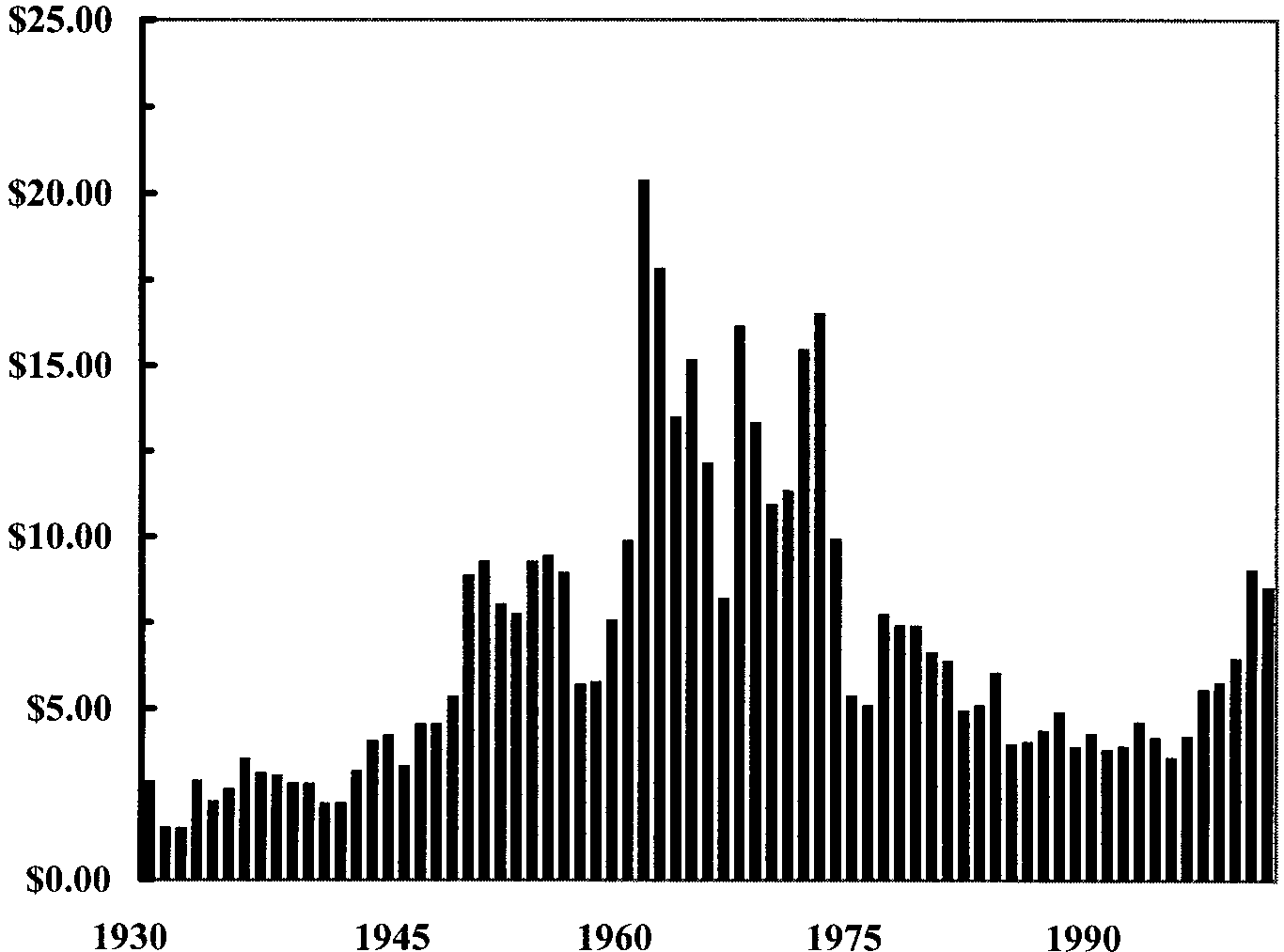

- 長期債券:偶爾虧損,最多約 13%。

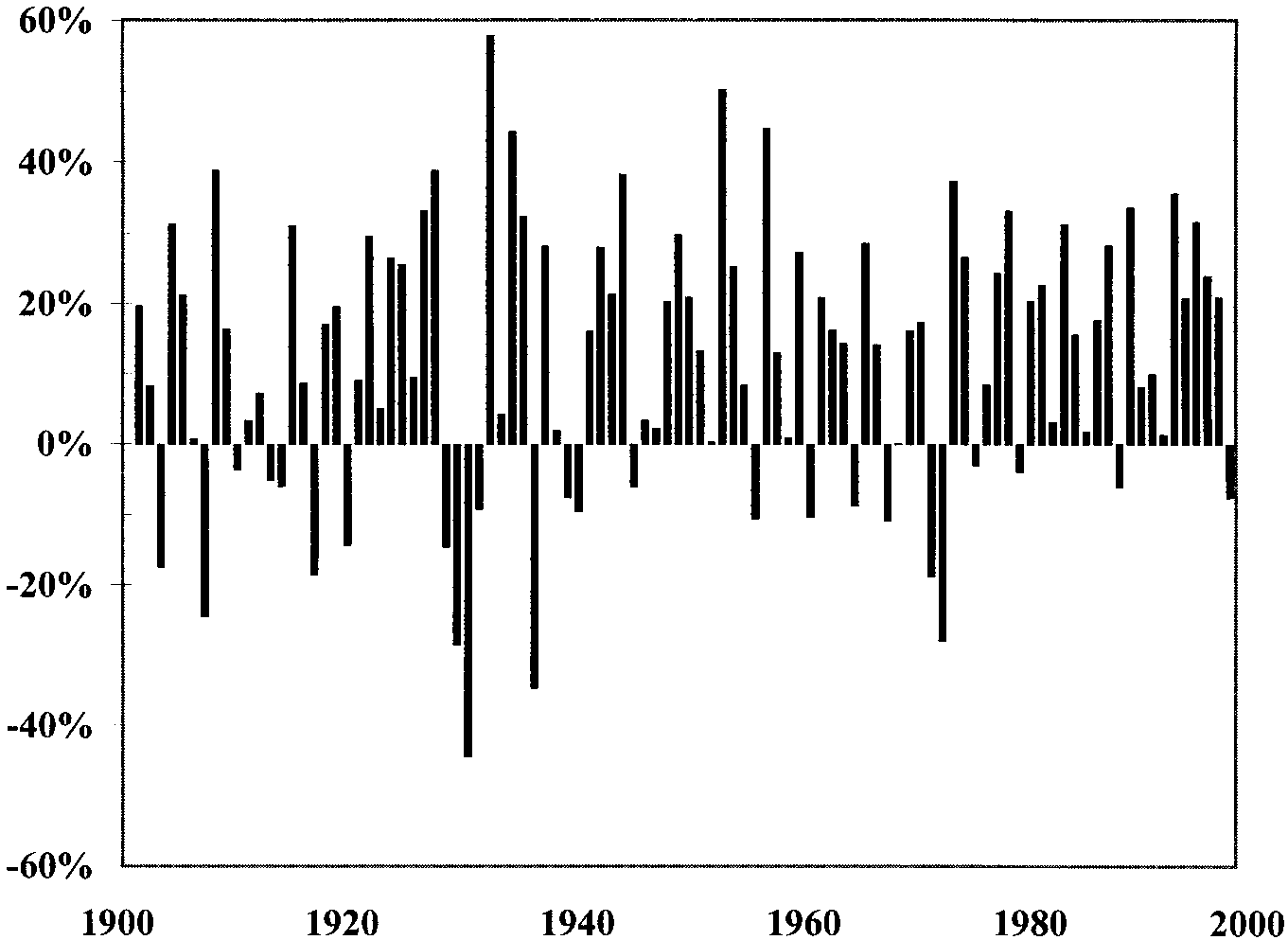

- 股票:每三年就有一年虧損,有時虧很大。

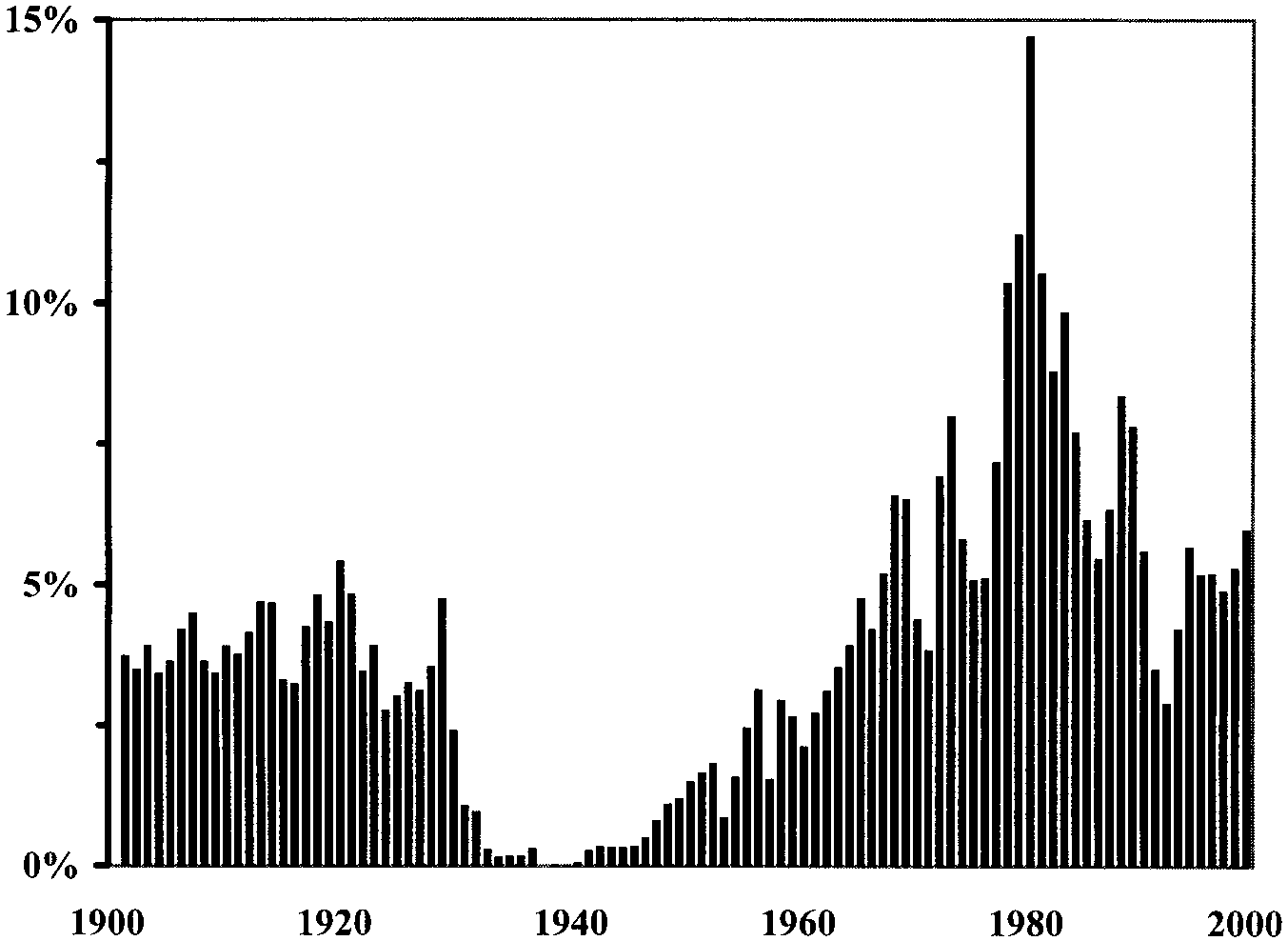

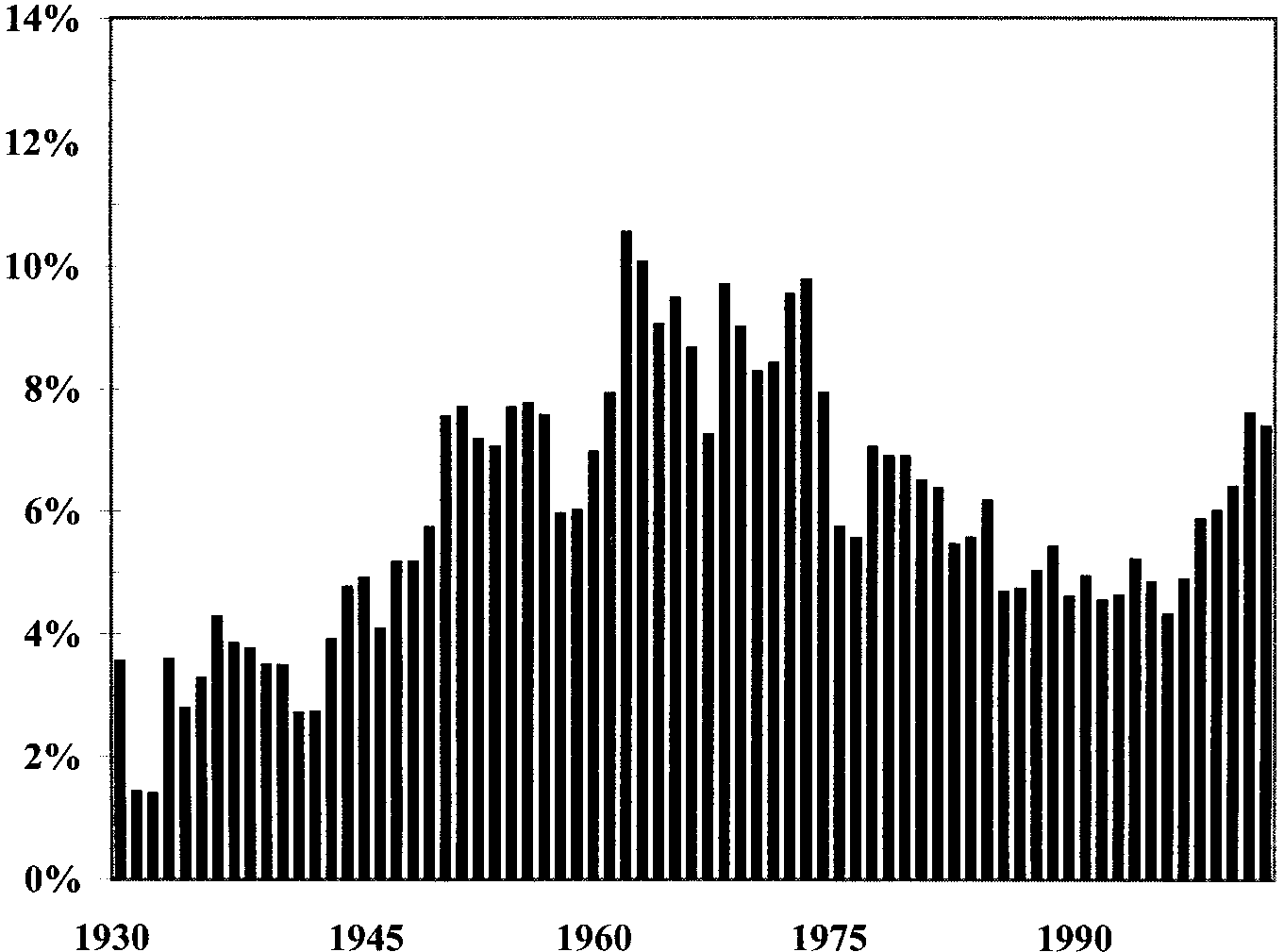

Figure 1-9: 美國國庫券年度報酬(1901–2000)

Figure 1-10: 美國長期公債年度報酬(1901–2000)

Figure 1-11: 美國股票年度報酬(1901–2000)

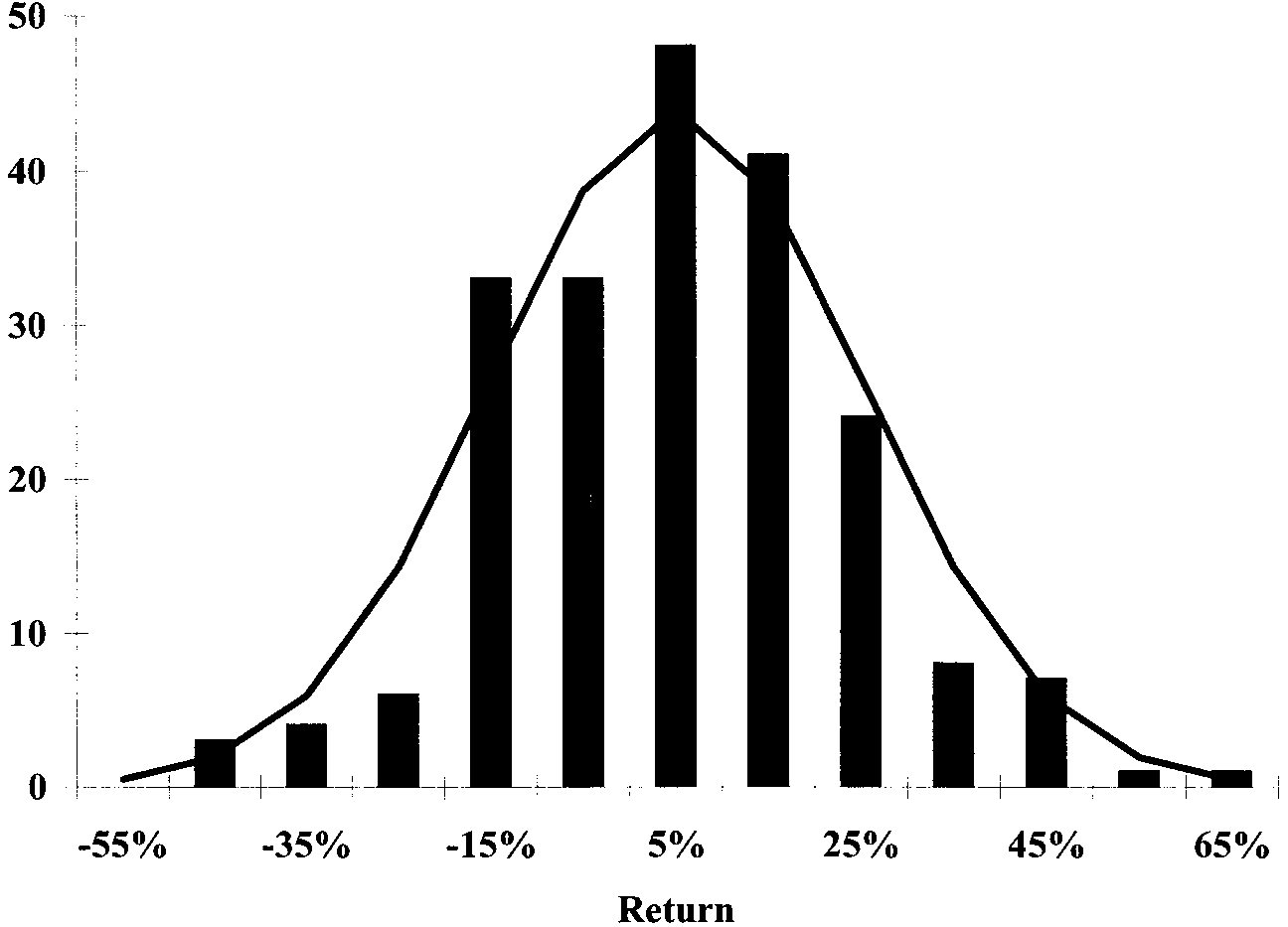

Figure 1-12: 美股年度報酬:實際 vs. 隨機模型(1790–2000)

長期風險#

短期波動會隨時間被拉平,但長期風險仍存在——例如 1966–82 年美股實質 0% 回報、1930 年代大蕭條後一整代人遠離股市。

Figure 1-13: 30 年年化實質美股報酬(1901–2000)

Figure 1-14: $1 投資美股 30 年期末財富(1901–2000)

持有風險資產的時間越長,虧損的機率越小(這是股票「時間分散」的魅力),但這不等於「長期必然賺錢」。長期失敗的市場在歷史上並不罕見。

股票的兩個重要切片#

規模效應(Size)#

- 公司規模以「市值(market capitalization)」衡量最為常用。

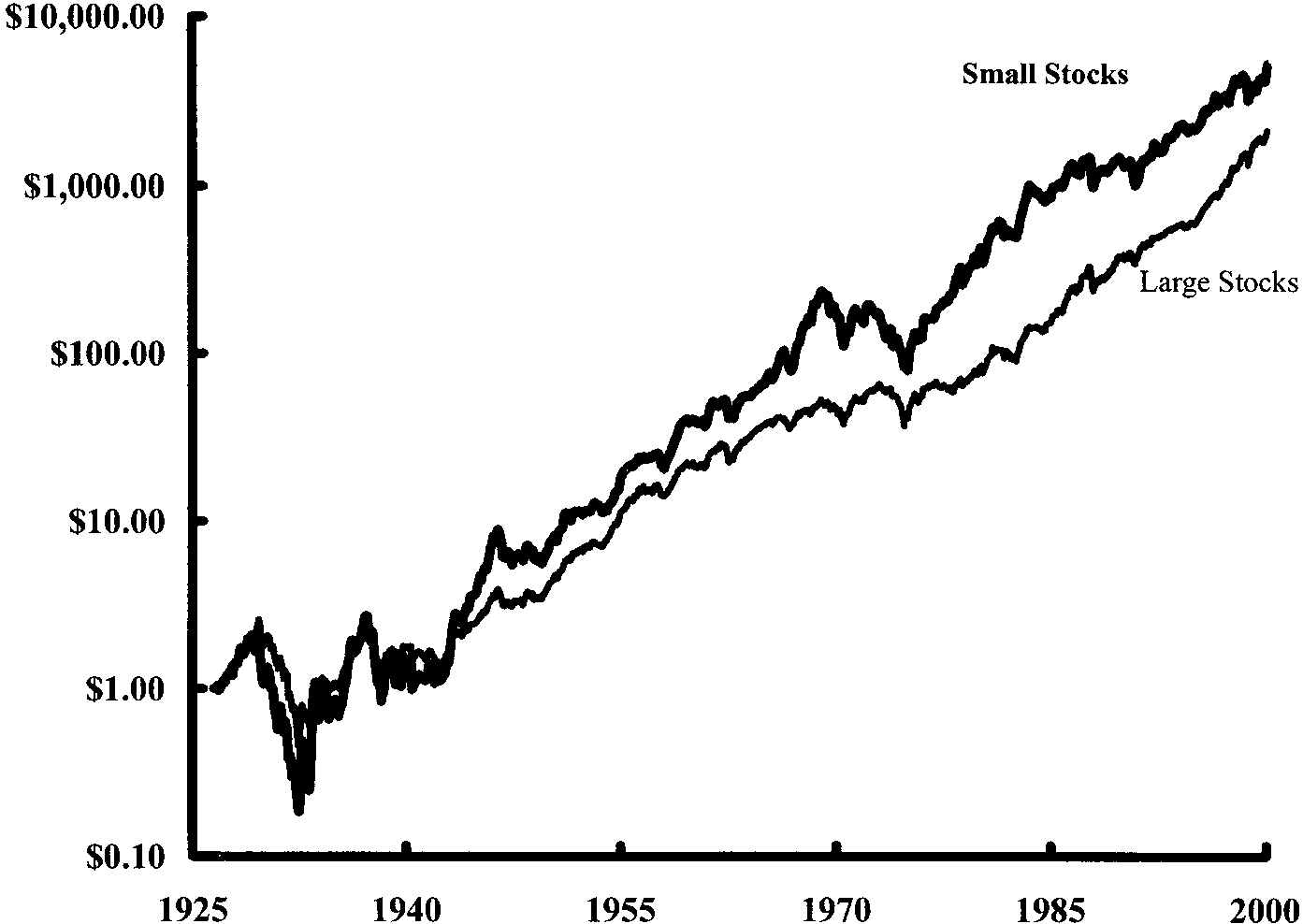

- 歷史上,小型股(small-cap)的報酬高於大型股,但波動也更大——這就是小型股溢酬。

Figure 1-17: 小型股 vs. 大型股(1926–2000)

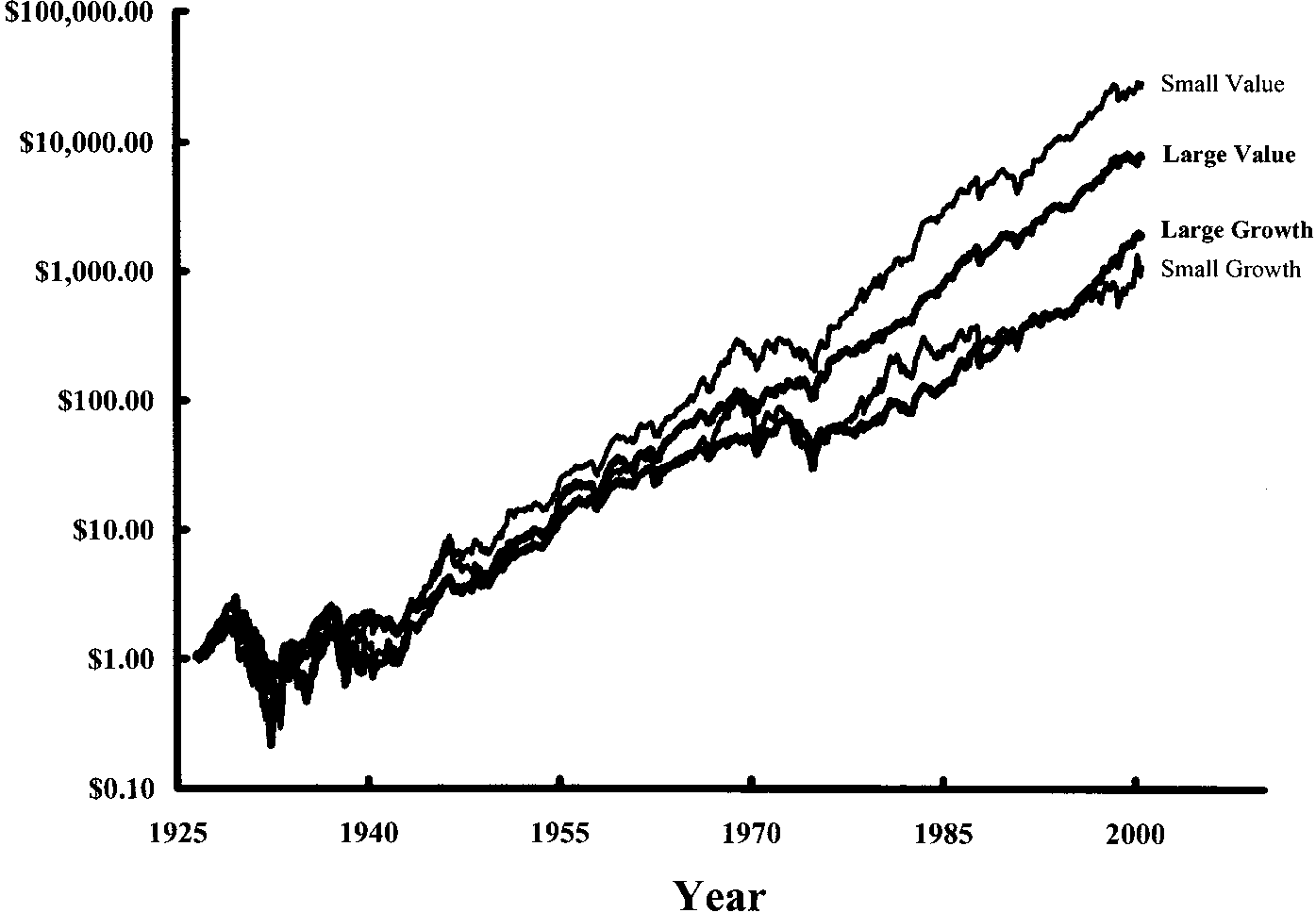

品質與風格:成長 vs. 價值#

- 市場習慣稱「好公司」的股票為成長股(growth stocks),例如 Wal-Mart。

- 稱「壞公司」的股票為價值股(value stocks),例如當時破產的 Kmart。

- 反直覺的是:價值股的長期報酬反而高於成長股,因為市場系統性地高估好公司、低估爛公司,使得價值股的買進價格更划算。

Figure 1-18: 價值股 vs. 成長股(1926–2000)

這個反直覺現象就是價值溢酬(value premium)——承擔「擁有看起來糟糕公司」的心理不適,市場回報你較高的期望報酬。

美國例外論的警示#

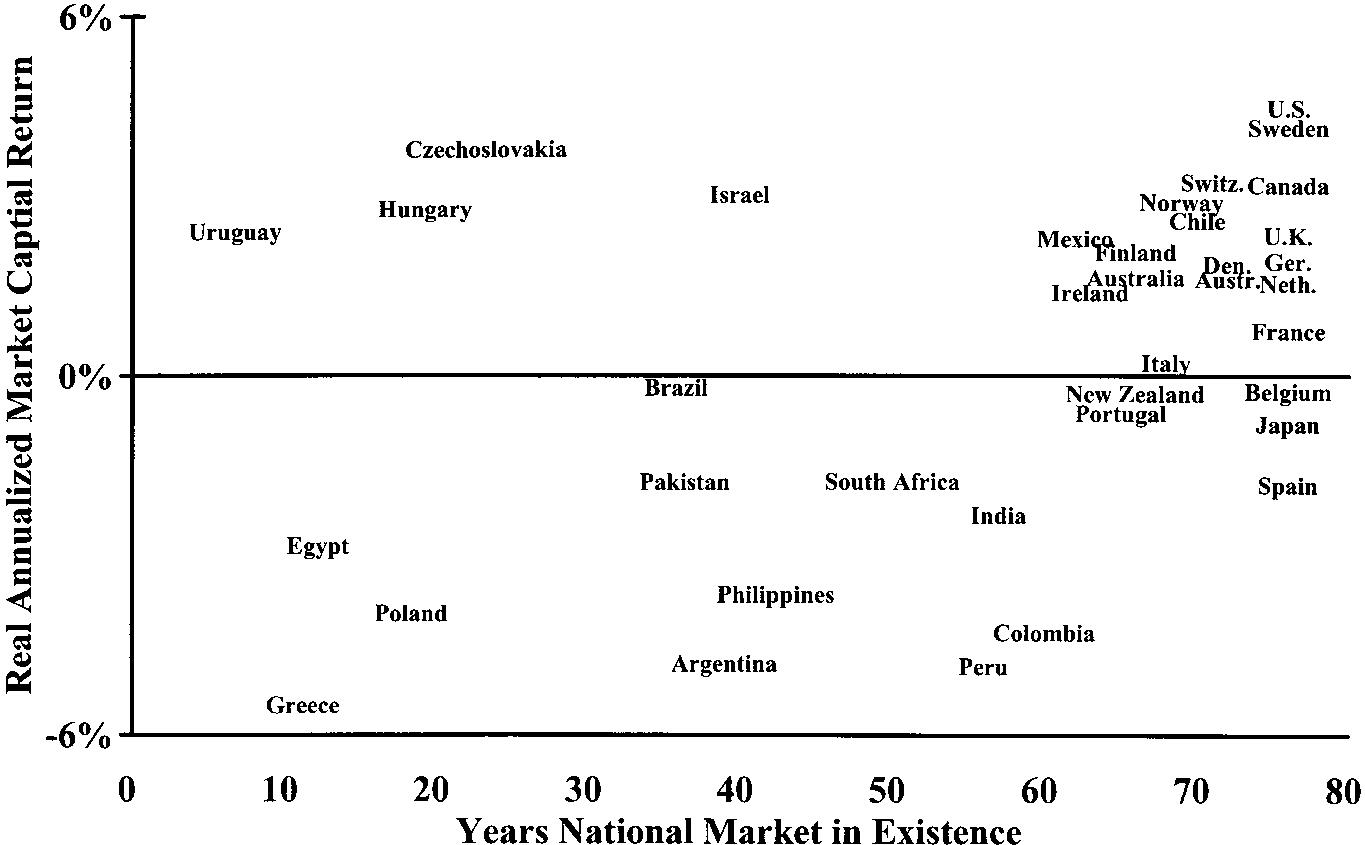

- 過去幾百年,美國對全世界投資人而言其實是高風險地區,其高報酬正是風險溢酬的體現。

- 現在美國看起來像是「穩贏選項」,價格已被推高——未來的報酬一定較低。

Figure 1-15: 實質股票報酬 vs. 市場年齡

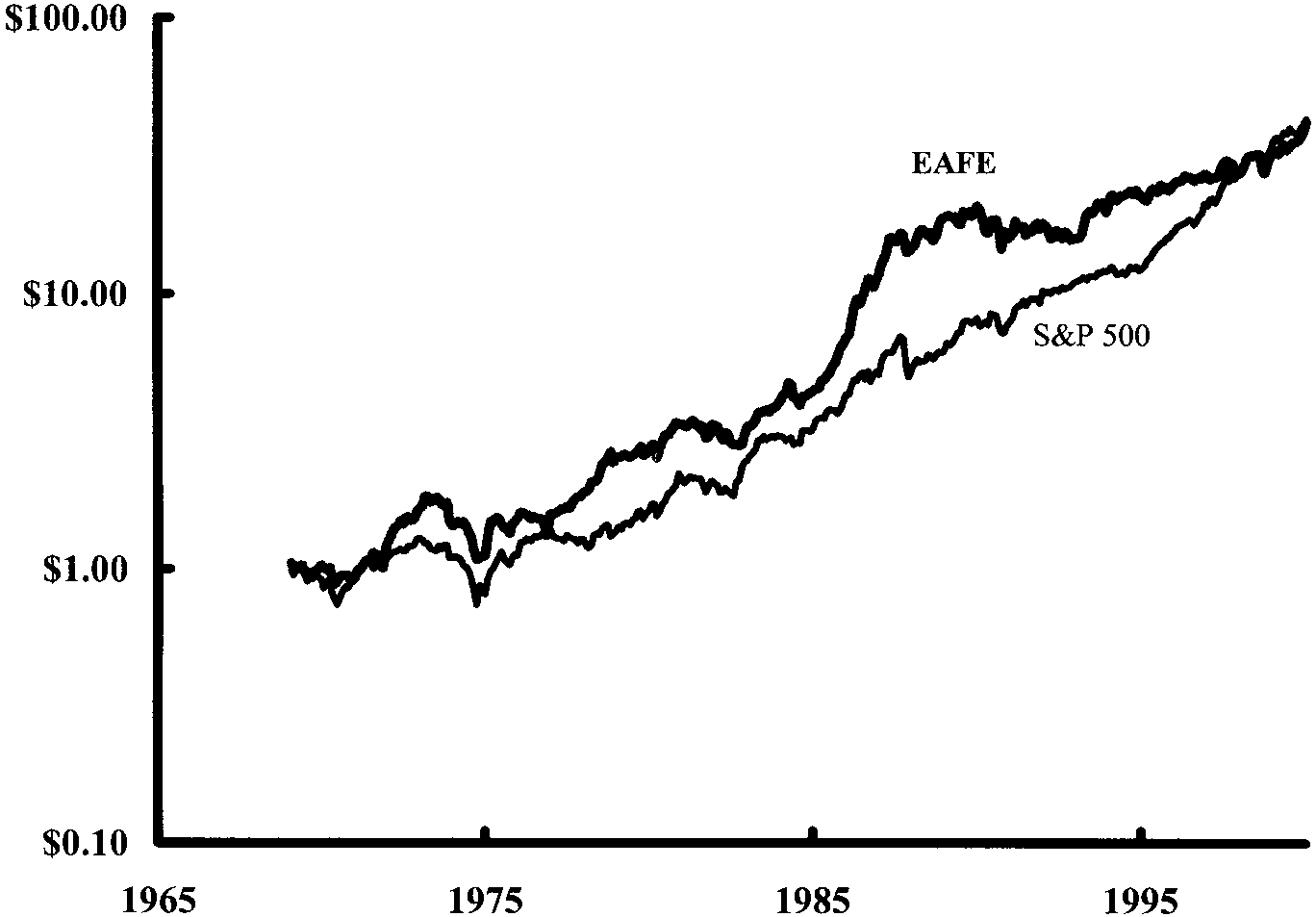

Figure 1-16: 美股 vs. 海外股票(1969–2000)

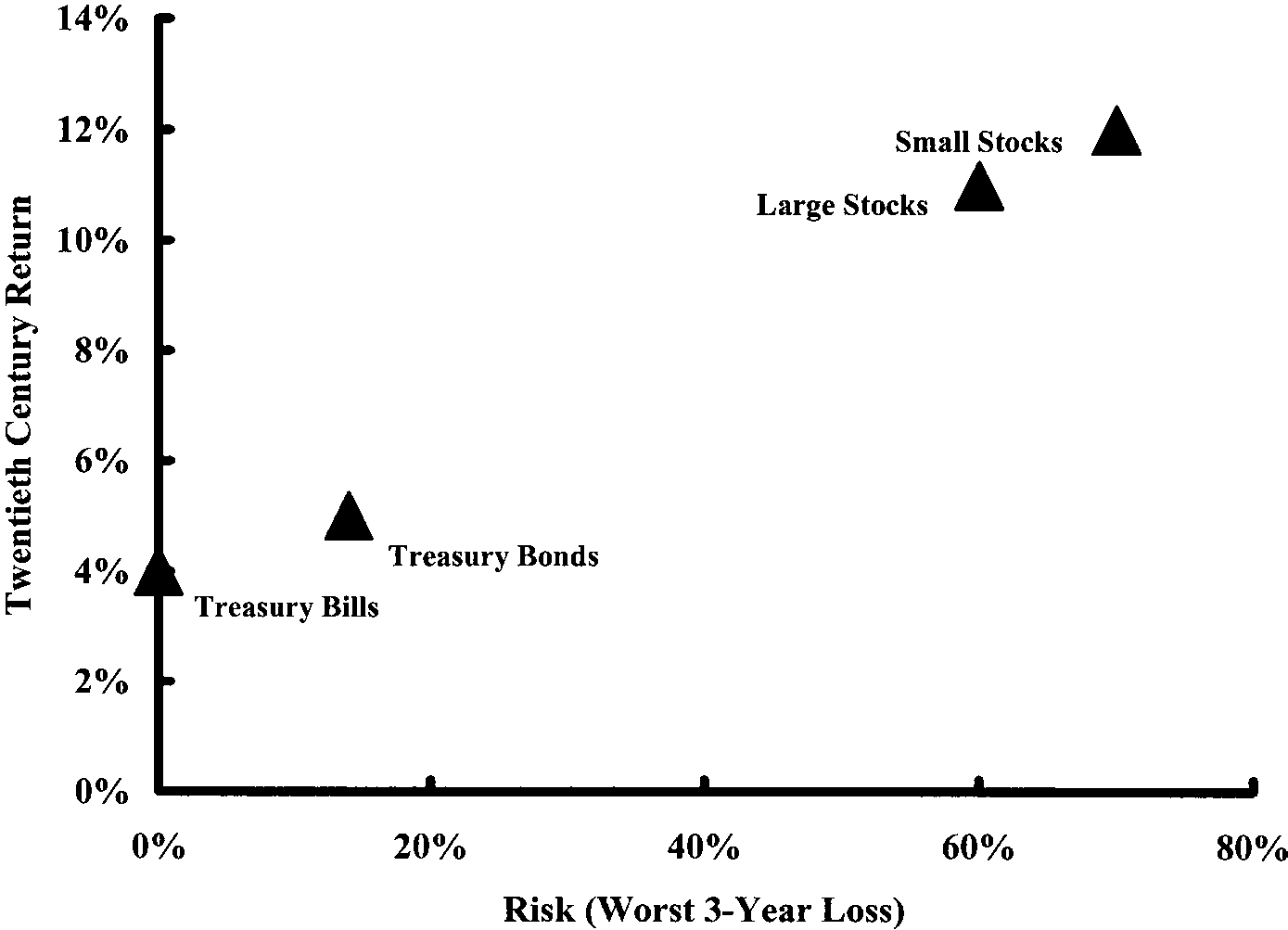

Figure 1-19: 風險與報酬全景總覽

本章結論#

- 風險與報酬密不可分。沒有不冒險的高報酬,也沒有低報酬的安全資產——而且當經濟政治看起來最光明時,未來報酬反而最低;看起來最黑暗時,未來報酬反而最高。

- 持有風險資產的時間越長,虧損機率越低。

- 對「美股長期績效優異」的資料要特別警覺——過去這是因為美國當年是高風險市場,今日的安全溢價已被定價,未來報酬必然較低。

不願意承擔風險去追求高報酬的人,注定失敗。