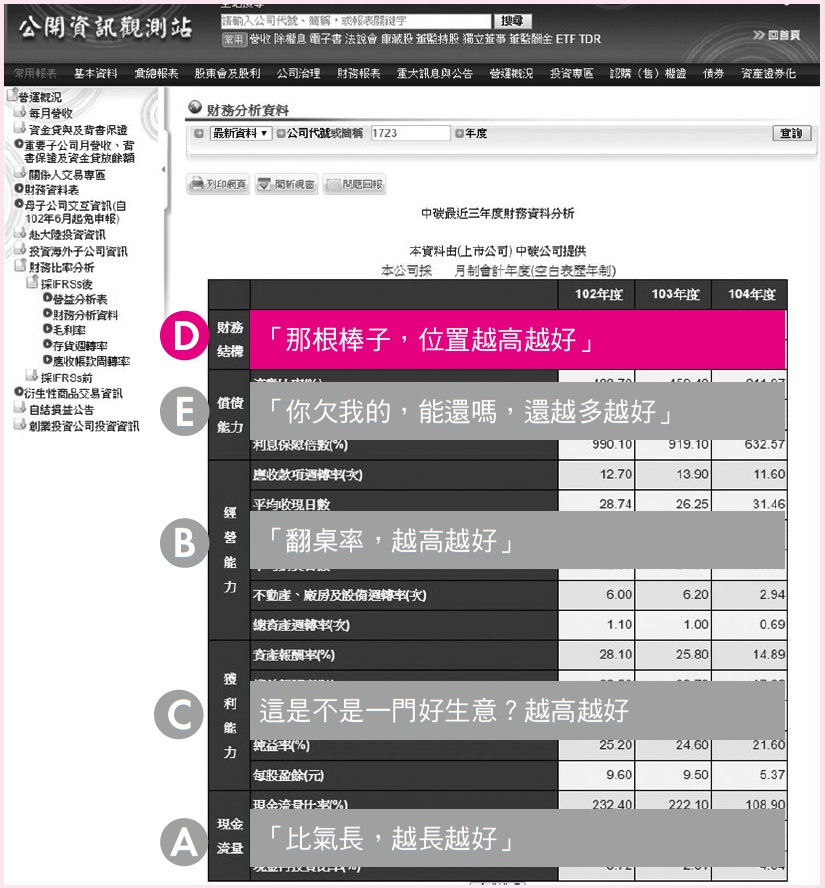

那根棒子,位置越高越好#

五大關鍵數字的第四個是「財務結構」,中翻中就是第一章出現過的「那根棒子」。它位在資產負債表右側,把資金來源分成兩段:

- 棒子上方是外部資金來源——負債。

- 棒子下方是內部資金來源——股東權益。

- 別忘了恆等式:資產 = 負債 + 股東權益。

棒子往上移,代表股東出資佔比越來越高。通常發生在公司很賺錢、前景看好時——既然是門好生意,股東當然願意持續增資、肥水不落外人田。財務結構共有兩個觀察指標。

圖表 5-1:在公開資訊觀測站上把五大財務比率「中翻中」(以財務結構為例)

D1:負債佔資產比率#

負債佔資產比率(Debt Ratio)就是「那根棒子」位置高低的量化指標,可反映股東對公司的整體偏好:

- 比率偏小(棒子偏高):股東出資多,通常是好公司。此時可同步驗證 C1 毛利率、C2 營業利益率,交叉確認是不是真正值得投資。

- 比率偏大(棒子偏低):負債過高、股東不太挺,往往伴隨毛利率與營業利益率偏低甚至為負。此時務必檢查現金佔總資產比率,因為一旦銀行抽銀根、手上又沒現金,公司可能立刻陷入危機。

警戒水準:

- 負債佔資產比率大於 70% 要特別小心。

- 一旦超過 80%,公司常面臨嚴峻的生死存亡關卡。

觀察全球數千家已下市公司,會發現共通性:破產前最後一年,那根棒子的位置通常會明顯往下掉(負債佔比急升)。穩健的公司則傾向「去槓桿化」——讓負債佔資產比率逐步縮小。

金融保險業是高度槓桿的特許行業,若用一般負債佔資產比率來看,幾乎全會被判成「破產等級」。因此這個指標不適用於金融銀行業。

D2:長期資金佔不動產、廠房及設備比率#

這個指標講的是「以長支長」的觀念,數值越大越好:

- 長期投資(廠房、機械設備等無法快速回收的支出),應該用長期資金來支應。

- 企業的致命錯誤之一,就是「以短支長」——拿短期資金(甚至向地下錢莊借的錢)去支付長期發展所需,最後往往以破產收場。

綜合驗證的立體觀#

財務結構不能單看一個數字。看到亮眼的負債佔資產比率時,要同步交叉驗證毛利率、營業利益率與現金佔總資產比率;看到不佳的比率時,更要確認是否逼近 70%~ 80% 的警戒線,並檢查現金存量。學完後可拿 32 家公司財報卡,練習判讀不同公司「那根棒子」的位置與含義。