翻桌率,越高越好#

五大關鍵數字的第二個是「經營能力」,中翻中叫做「翻桌率,越高越好」。一家餐廳中午能翻四桌,當然比只翻一桌的更會做生意;同理,一家公司的各項週轉率越高,代表它用同樣的資產做了越多趟生意,經營能力越強。

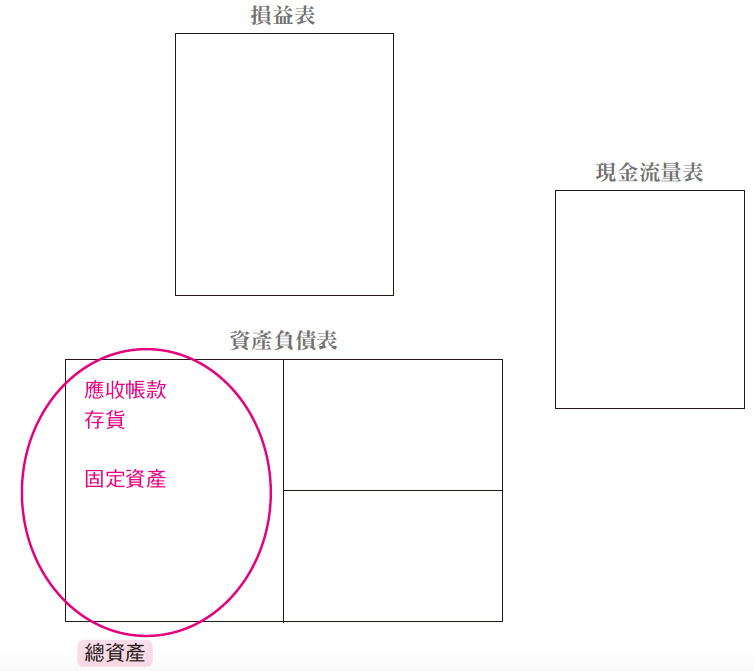

經營能力衡量的是:公司投入的關鍵資產,一年到底幫公司做了幾趟生意。這些關鍵資產都躺在資產負債表上,最重要的有三項——應收帳款、存貨、總資產。

圖表 3-1:資產負債表中的關鍵資產

B1:總資產週轉率#

代表公司動用全部資產的整體做生意效率:

- 基本要求是總資產週轉率大於 1。

- 若小於 1,代表這是資本密集(燒錢)的行業,此時要回頭檢查現金佔總資產比率(最好大於 25%),或平均收現日數(最好小於 15 天)。

- 傳統製造業毛利率不高,更需要靠高總資產週轉率來創造利潤。

B2:存貨週轉率與平均銷貨日數#

存貨是做生意的第二個關鍵資產,有「趟數」與「天數」兩種觀念:

- 存貨週轉率(Inventory Turnover):存貨一年幫公司做了幾趟生意,越多趟越好。

- 平均銷貨日數(Days Sales of Inventory):存貨平均在倉庫待幾天才賣出,天數越少代表越熱銷。

合理的庫存天數要跟「同業」比,不同行業差距極大:一般製造業可能數十天,飛機製造業常大於 300 天,精品業(如 Tiffany)約 400 天以上,房地產公司 1,000 ~ 5,000 天都屬正常。脫離行業特性單看天數沒有意義。

B3:應收帳款週轉率與平均收現日數#

應收帳款是第三個關鍵資產,看公司賣出商品後收錢的能力:

- 平均收現日數(Days Sales Outstanding):客戶買了之後多久才付錢。

- 收現金的行業通常小於 15 天;非收現金的行業通常介於 60 ~ 90 天。

- 若平均收現日數大於 90 天,要深入了解:是這家公司收款能力特別弱,還是行業普遍如此?

一家只會把東西賣出去、卻收不回貨款的公司,日後容易冒出大量呆帳。營收大幅成長、淨利同步暴增,卻伴隨應收帳款異常膨脹,可能是海外塞貨假交易的警訊。

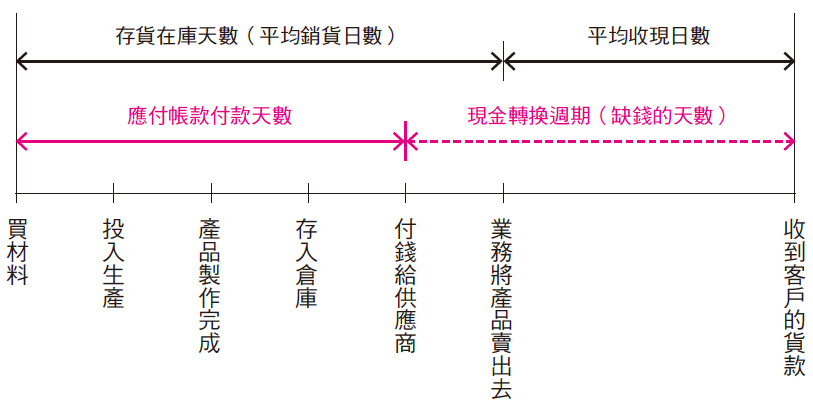

做生意完整週期與現金轉換週期#

把上述天數串起來,可以看出公司做一趟生意要墊多久的錢:

- 做生意完整週期:從買材料、投入生產、入庫,到業務賣出、最後收到貨款的整段流程(平均銷貨日數 + 平均收現日數)。

- 現金轉換週期(Cash Conversion Cycle):做生意完整週期扣掉「應付帳款付款天數」後,公司至少需要自備這麼多天的資金才能持續經營。週期越短,資金壓力越小。

圖表 3-11:做生意的完整週期與現金轉換週期示意圖

綜合判讀順序#

經營能力的三個指標重要性相當,可依 B1 → B2 → B3 的順序閱讀,合起來代表公司整體的做生意真本事。學完後同樣可拿 32 家公司財報卡實際演練,熟能生巧。