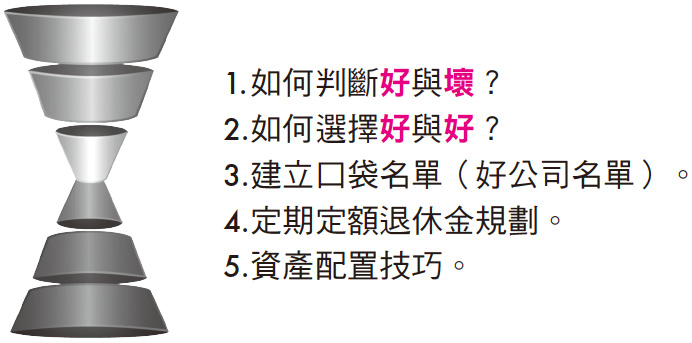

選股的第一步:判斷公司好壞#

投資要有正確的邏輯,而選股最重要的第一步,就是判斷一家公司的好壞。財務報表正是進行這個綜合判斷時最好的工具——它把一家公司的經營成果,濃縮成可以比較、可以追蹤的數字。

圖表 1-2:選股的邏輯

三大報表各自說什麼#

財報的基礎,是三張彼此相關的報表,各自回答不同的問題:

- 損益表(Income Statement):告訴你這家公司是賺錢還是虧錢。

- 資產負債表(Balance Sheet):告訴你公司做這門生意時,擁有哪些資產、欠了哪些負債,以及股東出資了多少錢。

- 現金流量表(Cash Flow Statement):告訴你帳面上賺到的錢,最後有沒有真的變成手上的現金。

損益表上的「賺錢」不一定是真的賺到現金。賣出的商品不見得都能收到貨款,客戶可能倒閉或惡意賴帳,因此還要看現金流量表來驗證獲利的真實性。

三大立體觀念#

不要把三張報表分開來看,而要把它們疊成一個「立體模型」一起讀:

- 上方是損益表,呈現一段期間(月/季/半年/年)的營收與成本。

- 下方是資產負債表,左邊放資產,右上放負債,右下放股東權益。

- 右側是現金流量表,串起前兩張報表,檢驗獲利是否轉為真實現金。

圖表 1-4:財務報表的立體模型

資產負債表是一張「左右平衡」的報表,因此有一條恆等式:

- 資產 = 負債 + 股東權益

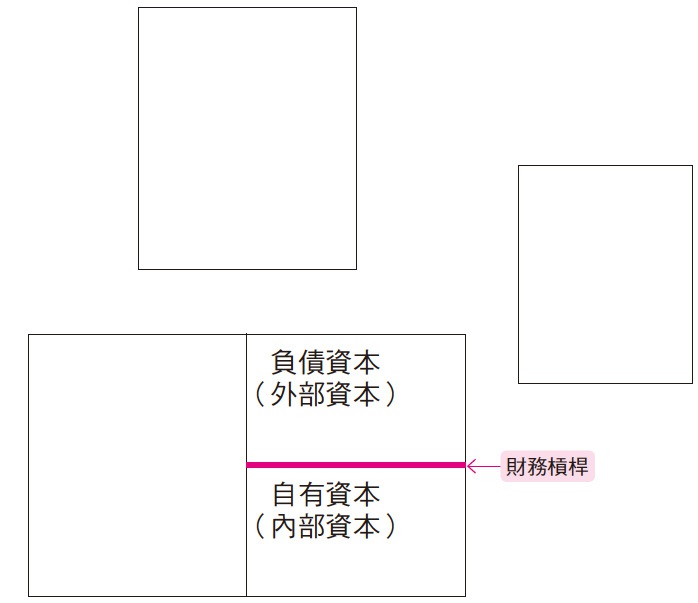

那根棒子:財務槓桿#

在資產負債表右側,負債與股東權益之間有一條分界線,本書形象化地稱為「那根棒子」:

- 棒子上方是「外部資本」——外面欠人家的錢(負債)。

- 棒子下方是「自有資本」——股東出資的錢(股東權益)。

當一家公司經營得好、又是門好生意時,股東樂於持續增資,棒子的位置會往上移(股東出資佔比越來越高);反之,當負債佔比越來越大、股東越來越不願投資,棒子就會往下移,往往是經營出問題的訊號。

圖表 1-5:財務槓桿——那根棒子

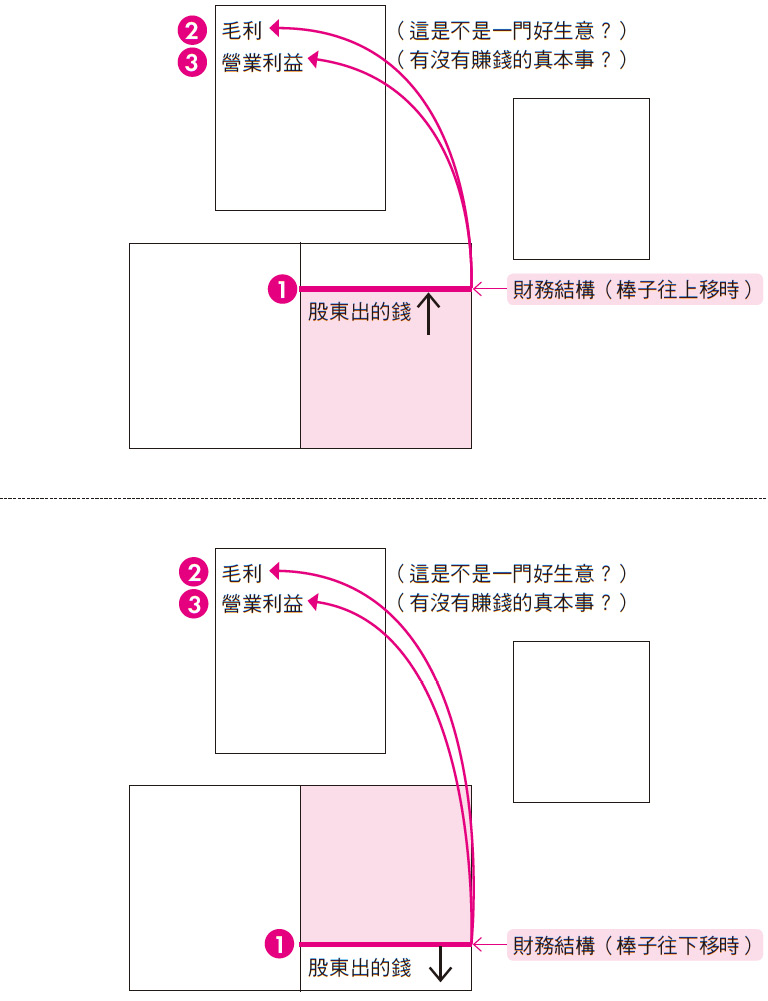

報表是連動的:交叉驗證#

財報是連動的立體觀念。當你看到某個數據時,要同步回頭看相關的另外幾個數據,互相印證:

- 財務結構一直往下移 → 同步檢查毛利率與營業利益率。

- 毛利率是否持續惡化(已經不是一門好生意了嗎)?

- 營業利益率是否轉差(公司是否失去賺錢的真本事)?

圖表 1-7:報表連動的立體觀念——那根棒子上移與下移

單看任何一個指標都不夠。財報分析的精髓,是把多個指標疊在一起做「立體交叉」的綜合判斷。

五大關鍵數字力總覽#

本書把公開資訊觀測站的五大財務比率分析,全部「中翻中」成生活化口訣,構成貫穿全書的五個關鍵數字:

| 關鍵數字 | 中翻中 | 重點 |

|---|---|---|

| A 現金流量 | 比氣長,越長越好 | 公司會不會突然倒? |

| B 經營能力 | 翻桌率,越高越好 | 會不會做生意? |

| C 獲利能力 | 這是不是一門好生意 | 賺不賺錢、有沒有真本事? |

| D 財務結構 | 那根棒子,越高越好 | 股東挺不挺這家公司? |

| E 償債能力 | 你欠我的,能還嗎 | 還得出錢嗎? |

到哪裡找財報#

只要是上市、上櫃公司,都會在各國的公開資訊觀測站公開財報。台灣讀者可至公開資訊觀測站查詢任一家公司的五大財務比率分析資料,作為後續章節實際演練的素材。