本章集中揭露企業界在會計處理上的多種詐術,從認股權費用化的爭議、「重整」費用的濫用,到盈利實現的操縱。巴菲特以一篇經典諷刺文開場,辛辣地示範會計手法如何將一家虧損企業「變」成利潤豐厚的公司——不改變任何實際經營,只改變記帳方式。

美國鋼鐵公司的會計荒謬劇#

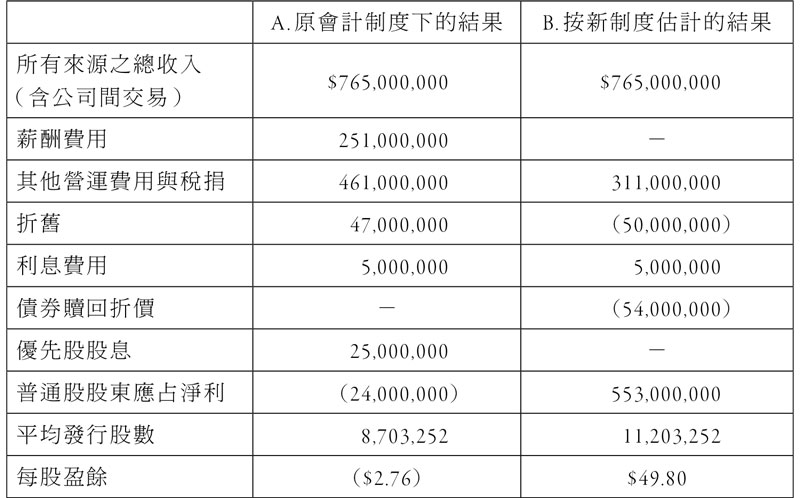

巴菲特引用了一篇精彩的諷刺文,假設美國鋼鐵公司宣布一套「全面現代化方案」——不改變製造或銷售政策,只徹底改革會計制度。方案包含六大措施:

| 措施 | 手法 | 帳面效果 |

|---|---|---|

| 廠房帳面值減至負 10 億美元 | 消除折舊費用,改為認列「升值利益」 | 每年多出 5,000 萬美元利益 |

| 所有薪酬以認股權支付 | 公司薪酬支出歸零 | 每年省下 2.5 億美元 |

| 庫存帳面值減為 1 美元 | 出售時必然帶來「巨額利潤」 | 每年盈利增加 1.5 億美元 |

| 以不付息債券取代優先股 | 按面值 50% 贖回 | 年增盈餘 7,900 萬美元 |

| 建立 10 億美元意外準備 | 所有損失由準備金吸收 | 徹底消除虧損風險 |

在這套「現代化」制度下,即使在景氣不佳的 1935 年,美國鋼鐵公司的每股公告盈餘估計將接近 50 美元。

Figure 22.1: 美國鋼鐵公司損益表——原會計制度 vs 新制度(1935年)

Figure 22.2: 美國鋼鐵公司簡要資產負債表(1935年12月31日)

這篇諷刺文的每一條「改良」措施,在當時都有真實企業採用的先例。巴菲特藉此說明:將這些「先進」會計技術推向極致,荒謬性便暴露無遺——廠房帳面值為負數、薪酬支出歸零、庫存接近零,公司因此獲得「巨大的競爭優勢」,能以超低價格銷售產品卻仍然賺得可觀利潤。

認股權費用化的爭議#

認股權的會計處理,是巴菲特眼中企業界最惡劣的自欺行為。核心問題很簡單:認股權是一種薪酬,薪酬是一種費用,費用應從盈餘中扣除——但數十年來,企業界拚命抵制這個邏輯。

會計準則遭政治綁架#

安達信會計師事務所的專業標準小組 1992 年率先表態,認為認股權成本顯然應列為費用,但遭事務所內「呼風喚雨的」合夥人推翻——因為客戶要的是較高的公告盈餘。隨後,財務會計準則委員會(FASB)以 7:0 通過認列認股權成本的議案,卻遭到企業界大規模政治遊說。參議院以 88:9 的票數通過反對議案,甚至威脅廢除 FASB。最終 FASB 被迫採行「榮譽制度」——容許企業自行選擇。結果標準普爾 500 家公司中,498 家選擇了不認列費用的方法。

flowchart TD

A["1992:安達信專業小組支持費用化"] --> B["事務所合夥人推翻決定"]

B --> C["FASB 以 7:0 通過認列議案"]

C --> D["企業界大規模政治遊說"]

D --> E["參議院 88:9 反對"]

E --> F["FASB 被迫妥協:採行榮譽制度"]

F --> G["498/500 家公司選擇不認列費用"]巴菲特的反駁#

企業經理人常用三種藉口拒絕認列認股權費用:

| 藉口 | 巴菲特的反駁 |

|---|---|

| 「價值難以估算」 | 折舊、壞帳、理賠損失同樣無法精確量化,從未因此被忽略不計 |

| 「不是現金支出」 | 如果用認股權付保險費,保險成本就不存在了嗎? |

| 「價外認股權毫無價值」 | 巴菲特願意支付一筆可觀金額,交換經理人全部未來利益 |

巴菲特提出的三個至今未獲回答的問題:「認股權若不是一種薪酬,那是什麼?薪酬若不是一種費用,那是什麼?計算盈餘若不用扣除費用,那麼費用又該放在哪裡?」

波克夏的實際做法#

巴菲特與蒙格評估任何有發放認股權的公司時,會將該公司若在公開市場出售這些認股權可得的金額,從公告盈餘中扣除。這種調整幅度近年來往往達公告盈餘的 5% 至 10%,有時甚至大到影響投資決策。巴菲特強調,他並非反對使用認股權,而是認為認列其成本是天經地義的事——設計得當的認股權可以是激勵經理人的理想工具。

「重整」費用的濫用#

巴菲特觀察到,許多原本正直的經理人逐漸發展出一種觀點:操縱盈餘以滿足華爾街的期望不僅沒問題,甚至是他們的職責。當經營績效不如理想時,他們便訴諸會計伎倆。

高爾夫球記分法#

重整費用的戲法可以用高爾夫球記分法來說明:球手在第一輪填上離譜的高桿數(例如 140 桿),建立起龐大的「準備」。此後回到球場,只記錄打得好的洞,打不好的由「準備」吸收。五輪成績變成 140、80、80、80、80,而非實際的 91、94、89、94、92。華爾街忽略那個 140,視此人為穩定的 80 桿高手。

這種「洗大澡」手法的關鍵在於:即使某季每股盈餘比預期差 5 美元,只要確保此後每季都能超出預期 5 美分,華爾街就不會在意。

併購中的會計魔法#

併購時,重整手法更被昇華為藝術。例如,收購一家產險公司時,買方刻意大幅調高賠款準備金,日後再逐步釋放以美化盈餘。大型會計師事務所有時甚至主動指點客戶如何操作。1998 年美國企業提列的特別費用至少有 1,369 宗,總額達 721 億美元——而財星五百大公司 1997 年的總盈餘不過 3,240 億美元。

波克夏的立場:「如果有天必須令各位失望,我們寧願是公司業績不夠好,而不是我們的會計手法有問題。」波克夏在所有併購中,賠款準備金均分文不動。

盈利實現的會計問題#

巴菲特坦言,無論波克夏業務表現如何,他與蒙格可以用完全合法的手段,在任何期間製造出幾乎任何一個淨利數字。這種彈性源自會計準則的一個根本缺陷:淨利納入已實現的投資損益,卻排除未實現的損益。

一個極端的例子:假設波克夏某年未實現盈利增加 100 億美元,但同時有 10 億美元的已實現損失——淨利將低於營業利潤,媒體可能宣稱波克夏「盈利萎縮」,儘管公司實際表現大有進步。

巴菲特強調,他與蒙格從不會因為考慮到交易對公告淨利的影響而決定買賣證券。他建議投資人關注帳面淨值的變動與營業利潤,忽略淨利數字——波克夏報告淨利,純粹是因為法規要求。

巴菲特對投資人的建議:觀察波克夏表現時,請關注帳面淨值與營業利潤的變化,忽略淨利。若媒體以淨利為焦點,那反映的是記者的理解程度,而非公司的真實表現。