事業主盈餘與現金流量的謬誤#

巴菲特認為,GAAP 因為收購價格的會計調整,經常扭曲企業的真實盈利狀況。他提出事業主盈餘(owner earnings)的概念,作為投資人和經理人評估企業價值更有用的指標。

同一家公司,兩套帳目#

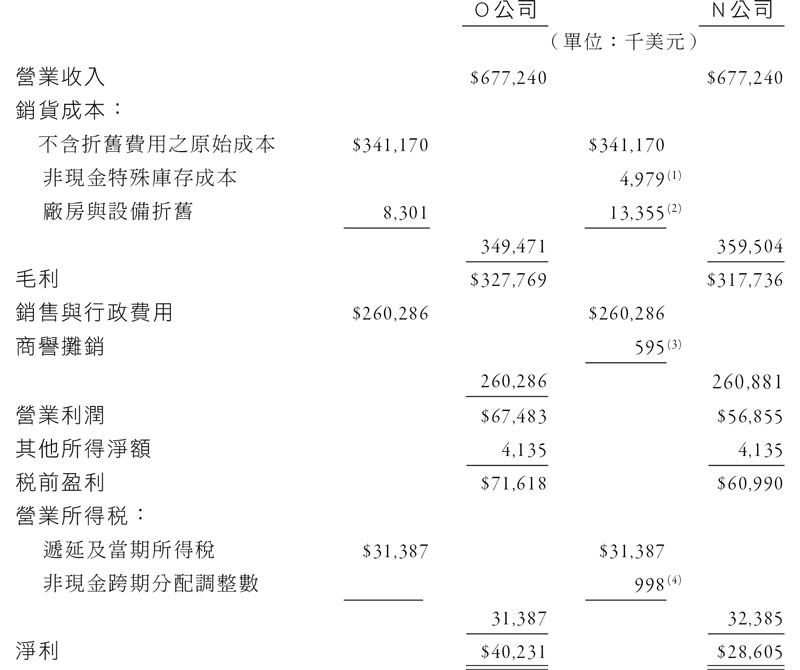

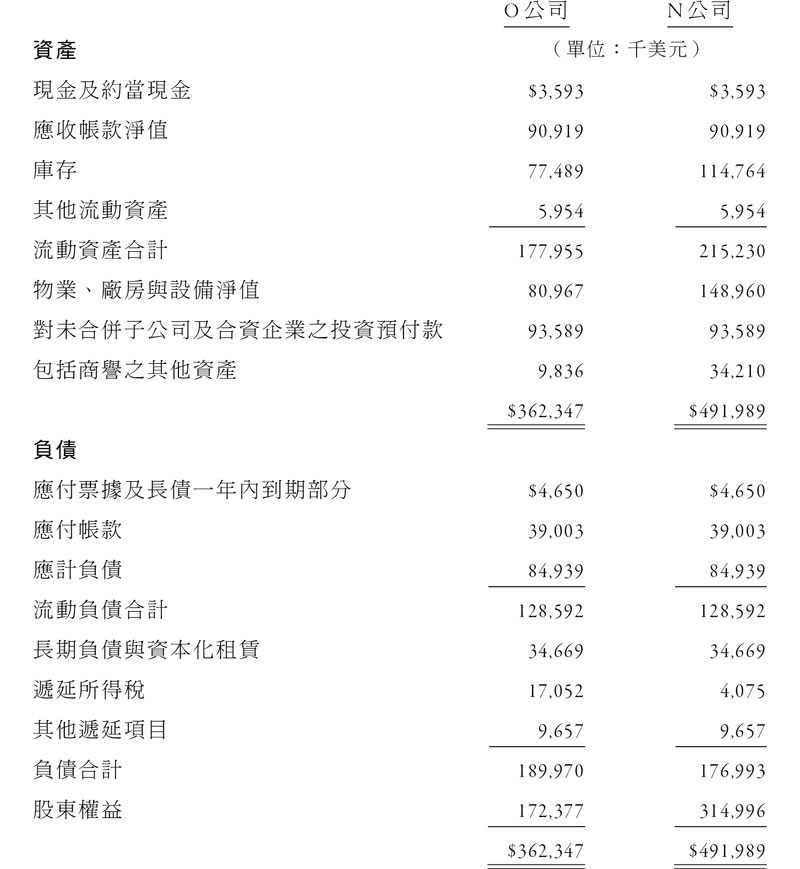

巴菲特以波克夏收購史考特費澤(Scott Fetzer)為例,展示收購會計調整如何製造出截然不同的數字。O 公司代表收購前的損益表,N 公司代表收購後按 GAAP 調整過的損益表——但兩者描繪的是完全相同的經濟事實:營收、薪酬、稅金統統相同,為股東創造的現金流量也一模一樣。

Figure 21.1: O公司與N公司損益表比較(史考特費澤,1986年)

Figure 21.2: O公司與N公司資產負債表比較(史考特費澤)

收購溢價 1.426 億美元依序分配至庫存調增(3,730 萬)、固定資產調增(6,800 萬)、遞延所得稅調整(1,300 萬)以及商譽(2,430 萬)。N 公司帳上資產值較大,但每年必須扣減的折舊和攤銷費用也隨之增加,導致公告盈餘反而較低。

事業主盈餘的定義#

巴菲特提出的公式:

事業主盈餘 = (a) 公告盈餘 + (b) 折舊、損耗、攤銷及其他非現金費用 - (c) 企業維持長期競爭力所需的年均資本支出

其中 (c) 是一個估計值,有時極難計算。但巴菲特認為,無論是買股票或收購整家企業,事業主盈餘都比 GAAP 數字更有用。

用此公式檢驗,O 公司與 N 公司的事業主盈餘完全相同——因為兩者的 (a)+(b) 結果一致,(c) 也必然相同。就史考特費澤而言,巴菲特認為 (c) 非常接近「舊」公司的 (b)(830 萬美元),遠低於「新」公司的 (b)(1,990 萬美元),因此 O 欄的公告盈餘遠比 N 欄更接近事業主盈餘。

flowchart TD

A["(a) 公告盈餘"] --> PLUS["+"]

B["(b) 折舊、攤銷\n及其他非現金費用"] --> PLUS

PLUS --> MINUS["-"]

C["(c) 維持競爭力\n所需平均年資本支出"] --> MINUS

MINUS --> OE["事業主盈餘"]

A2["(a) 公告盈餘"] --> PLUS2["+"]

B2["(b) 折舊、攤銷\n及其他非現金費用"] --> PLUS2

PLUS2 --> CF["「現金流量」\n⚠ 忽略了 (c)"]

style OE fill:#dfd,stroke:#0a0

style CF fill:#f99,stroke:#c00絕大多數公司的情況並非如此樂觀。多數經理人會承認,長期維持競爭力所需的資本支出高於折舊費用 (b)。當 (c) 大於 (b) 時,GAAP 盈餘會誇大公司的營利能力。近年石油產業的情況便是明證。

「現金流量」的謬誤#

巴菲特毫不留情地批評華爾街慣用的「現金流量」指標。這個數字通常只將 (a) 與 (b) 相加,卻不減去 (c)。

- 投資銀行的公開說明書暗示所推銷的公司像是金字塔:永遠不必替換、維修或更新

- 如果這些描述可信,則全美廠房與設備支出的估計值必須調降 90%

- 對一般製造業、零售業、採掘業或公用事業公司來說,現金流量是沒有意義的,因為 (c) 永遠是一項不小的負擔

「現金流量」之所以流行,往往是因為推銷員需要它:當 GAAP 盈餘撐不起垃圾債券的償債負擔或離譜的股價時,改為強調 (a)+(b) 實在太方便了。但如果你不減去 (c),就不應該加上 (b)。

會計是輔助工具,不是替代品#

巴菲特的結論立場鮮明:質疑 GAAP 數字並非對會計權威大不敬。會計師的職責是記錄,而不是評估價值——後者是投資人與經理人該做的事。

會計數字是一種商業語言,是評估企業價值的起點。沒有這些數字,巴菲特和蒙格將無所適從。但經理人與投資人必須謹記:會計只是商業思考的輔助工具,絕不是替代品。