伊索與永恆的評價公式#

巴菲特認為,所有資產的評價公式自公元前 600 年左右就不曾改變。提出者正是伊索,其名言「一鳥在手,勝於兩鳥在林」雖不太完整,卻蘊含歷久彌新的投資智慧。要將這句話轉化為完整的資產評價原則,只需回答三個問題:

- 你對叢林裡有鳥有多確定?

- 牠們何時出現,數量有多少?

- 無風險利率是多少?

這個公式普遍適用於農場、油田、債券、股票、工廠等一切資產。蒸汽引擎、電力、汽車乃至網路時代的來臨,都不曾動搖這公式一分一毫。

flowchart LR

A["確定樹叢中有鳥嗎?"] --> B["何時出現?\n有多少隻?"]

B --> C["無風險利率\n是多少?"]

C --> D["計算內在價值"]

style A fill:#ffd,stroke:#aa0

style D fill:#dfd,stroke:#0a0常見的評價指標如本益比、股價淨值比、股息殖利率甚至成長率,與評估價值毫無直接關係。成長不過是價值的一部分,有時對價值有正面貢獻,有時反而會損害價值。

投資與投機的分界#

巴菲特以「灰姑娘的舞會」比喻投機行為:參與者都知道留太久會原形畢露,但派對實在太迷人了,每個人都想留到午夜前最後一刻才離開。問題是——舞廳裡的時鐘統統沒有指針。

投資人關心的是資產能產生什麼價值;投機者關心的是下一個人願意付多少錢接手。巴菲特的立場很明確:如果兩手空空地參加派對,為什麼可以期望回家時能帶走東西?

波克夏的做法是應用已有兩千六百年歷史的伊索智慧,以保守態度評估,將注意力集中在不大可能重創股東利益的產業上,尋找那種對叢林裡有多少鳥頗有信心的投資機會。

內在價值、帳面價值與市價#

內在價值是評估投資項目和企業相對吸引力時唯一的合理基準。其定義很簡單:在企業餘下壽命中,股東所能獲取的現金流量之折現值。但計算內在價值卻相當不精確——面對同樣的事實,不同的人必然會估算出不同的數字。

帳面價值的局限#

- 帳面價值容易計算,但用處有限

- 1964 年波克夏每股帳面值 19.46 美元,卻高於內在價值(資源鎖在利潤不佳的紡織業)

- 1996 年每股帳面值 15,180 美元,卻遠低於內在價值(控制的許多企業遠比帳面值值錢)

巴菲特以大學教育做類比:教育成本是其「帳面價值」,但內在價值取決於畢業生因此額外賺取的終身收入之折現值。有些學位帳面值超過內在價值(不划算的投資),有些則遠低於內在價值(非常明智的投資)。

會計上的「精神分裂症」#

波克夏面對兩套截然不同的會計待遇:

- 少數股權投資:資產負債表反映最新市值,但損益表僅記錄收到的股息(遠低於應占盈餘)

- 控制的企業:損益表完整反映盈餘,但資產負債表上的價值卻從不改變

巴菲特的應對方式是忽略 GAAP 數字,將注意力集中在所投資企業的未來營利能力上,不受帳面值或股票市值左右。

flowchart TD

IV["內在價值\n未來現金流折現"]

BV["帳面價值\n歷史成本記錄"]

MP["市價\n每日市場波動"]

BV -- "≠ 通常不等於" --> IV

MP -- "理想上應趨近" --> IV

IV --- IV1["難以精確計算"]

IV --- IV2["唯一有意義的指標"]

BV --- BV1["容易計算"]

BV --- BV2["用處有限"]

MP --- MP1["每日波動"]

MP --- MP2["長期應反映內在價值"]

style IV fill:#dfd,stroke:#0a0

style BV fill:#ffd,stroke:#aa0

style MP fill:#ddf,stroke:#00a波克夏的兩大價值來源#

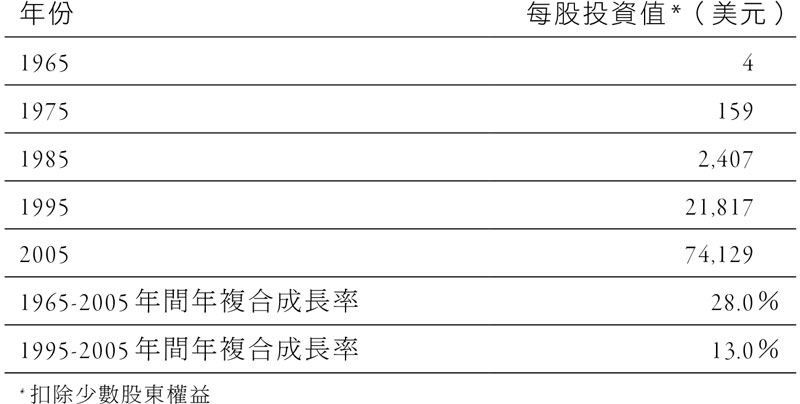

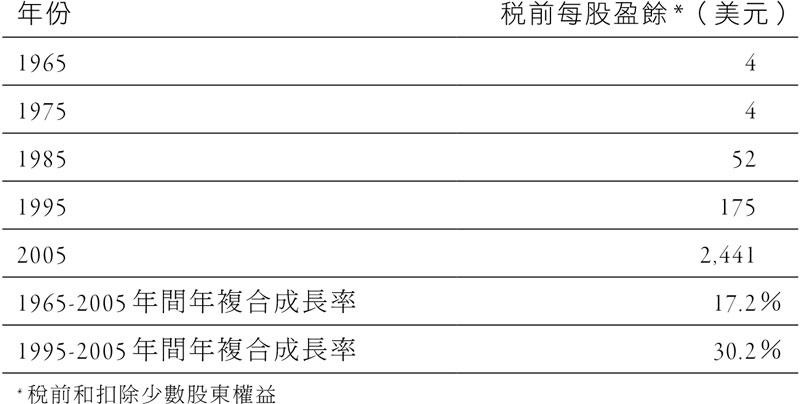

巴菲特將波克夏的價值拆解為兩大來源,以便股東評估公司走過的路和目前的處境:

Figure 18.1: 波克夏每股投資值(1965-2005)

Figure 18.2: 波克夏稅前每股盈餘(1965-2005)

這兩組數字——每股投資值與稅前每股盈餘——過去十年的成長率顯著改變,反映波克夏日益傾向收購企業的策略轉變。查理和巴菲特的目標是兩者兼顧,同時提升這兩個數字。

市價與內在價值的關係#

波克夏股票的市價長期略低於內在價值,但後來折價消失甚至出現溢價。巴菲特強調,公司的首要目標是讓股東整體利益最大化,同時盡可能減少部分股東從其他股東身上占便宜的機會——股票市價與內在價值一致時,股東才能得到公平待遇。

股東持股時間越長,波克夏業績對其投資績效的影響就越大,買賣時的折價或溢價影響就越小。這正是巴菲特希望吸引長期股東的原因。