911 改變了我們的世界觀#

費雪在這一節先承認:2001 年 9 月 11 日的攻擊,是少數可以說「這次不一樣」的時刻——美國人從此知道恐怖份子能直接攻擊本土。

但這個改變在於心理與政治層面——並沒有改變一個結構性事實:

暴徒能殺人,但無法擊垮資本市場。 即便是 911 也沒有做到——更不用說後續的攻擊。

911 後的市場走勢#

費雪用具體數據:

- 2001/9/11 後,紐約交易所關閉幾天

- 9/17 重開:S&P 500 下跌 4.9%

- 到 9/21:累計下跌約 -11.6%——這個幅度在規模上約等於一次正常的多頭中修正

- 到 10/11:股市回到 9/10 水準

- 此後幾個月:股價多在事前水準之上

但要記住:當時其實已在更大的空頭中(2000–2003)——後續仍有下跌,但那段下跌與 911 沒有直接因果關係。

後續攻擊更短暫的市場反應#

費雪舉幾個重大後續事件:

- 2004/3/11 馬德里火車爆炸:西班牙股票短期下跌幾個百分點,但全年仍上漲 29% 以上

- 2004 全球股票:當天下跌、20 天內回到事前水準、全年收紅

- 2005/7/7 倫敦地鐵爆炸:股市幾乎沒動。FTSE 100 隔天就上漲,全年 +21%

重大恐怖事件可能造成極短期的下跌,但無法把股市拉離當下趨勢:

- 在多頭中發生 → 多頭繼續

- 在空頭中發生 → 空頭繼續

- 恐怖主義本身不是趨勢的決定因子

為什麼市場對恐怖主義「不那麼怕」#

費雪指出:恐怖主義其實不是新事物:

- 早期:USS Cole(2000)、Khobar Towers(1996)、第一次世貿攻擊(1993)、Pan Am 103(1988)、貝魯特海軍陸戰隊兵營(1983)、Achille Lauro(1985)

- 以色列數十年面對日常恐怖主義

- 愛爾蘭共和軍(IRA)對英國威脅近百年

- 第一次世界大戰由一次恐怖刺殺引發

- 美國海軍陸戰隊在 19 世紀初就在對抗北非的巴巴里海盜(Marine 隊歌的「to the shores of Tripoli」由此而來)

這些事件都沒有讓資本市場永久脫軌。911 影響更大、但仍是短暫的。

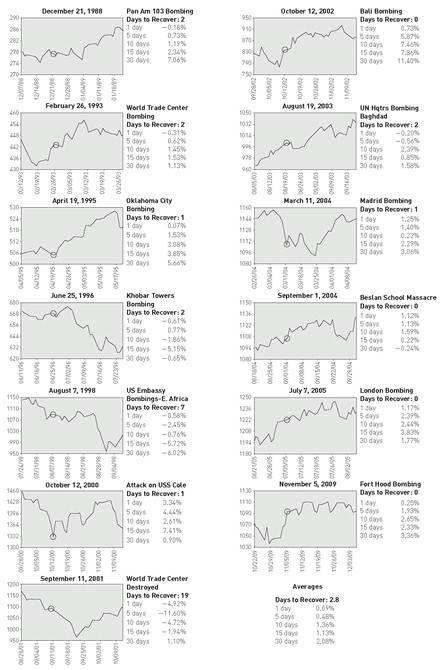

重大攻擊後的歷史平均#

費雪統計多次重大恐怖攻擊後的市場表現:

平均而言,事件後第一天股市持平至略漲;後幾天為正報酬。 這並不奇怪——畢竟股票本來就漲多於跌。 市場並未真正被恐怖主義恐嚇。

Figure 50.1: 別怕——市場不怕

「假設更大的攻擊發生」會怎樣#

費雪用兩個極端案例做歷史對照:

Hurricane Katrina(2005)

- 紐奧良大半被毀

- 當天 S&P 500 上漲 0.6%、全球股票持平

- Q4 2005 GDP 仍正、股市仍正

- 路易斯安那僅佔美國 GDP 0.9%、全球 GDP 0.25%——破壞嚴重,但對全球規模太小

1906 舊金山大地震與大火

- 整座主要金融與商業中心被夷平

- 410,000 人口中約 30 萬人無家可歸

- 但1906 全年股市影響有限——只是 4 月小跌,5、6 月反彈,全年大致 OK

- 1907 大跌和舊金山無關——是 1907 年的銀行恐慌(Bank Panic)

即便整座主要城市被毀,全球資本市場的反應仍然有限——因為單一城市相對於全球經濟規模太小。

結論#

- 恐怖主義對人類而言是真實悲劇——這不應被淡化

- 但對資本市場而言,影響短暫且有限

- 股市本來就漲多於跌——重大事件後,市場很快回到原本的趨勢

- 「這次不一樣」對心理是真的,但對市場結構從未真的成立

資本主義是太強的力量——遠強於任何企圖摧毀它的暴徒。 不要為了「下一場可能的攻擊」改變長期投資策略;恐慌是新聞的功能,不是組合的依據。