「中國握著我們的脖子」這個敘事#

「美國欠中國一屁股債」是新聞長青題。背後的故事:

- 中國與其他外國人「好心地」買我們的債——只為了我們繼續買他們的東西

- 他們手上拿著美國公債,等於把槍口對著美國——隨時可能扣扳機

- 一旦中國「停止買、甚至大量倒」我們的債,美國就完了

費雪的判決:第一級的迷思(bunk of the first order)。

投資人不做慈善#

投資人不會「好心地」買任何東西——機構、國家、個人都一樣。 他們之所以買,是因為符合自身利益。

中國買美國公債,不是慈善,而是因為:

- 沒有任何國家的公債市場有美國這樣的規模、深度、流動性

- 中國長期維持人民幣對美元(不同程度)的釘住關係——為此需要大量美元儲備

- 想保管儲備就需要最安全的資產 → 美國公債是現成解

- 即使中國未來放鬆人民幣釘住,通常會逐步進行,且仍會持有大量美元儲備

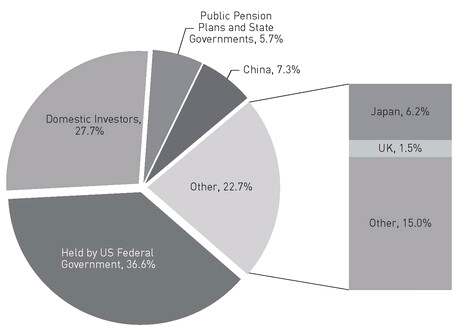

「最大的美債持有人」其實是美國自己#

費雪用美國財政部資料拆解:誰持有美國公債?

| 持有方 | 約佔比 |

|---|---|

| 美國聯邦政府機構(特別是 Medicare、社安信託基金) | 約 37% |

| 各州、地方政府、公共退休金 | 約 5.7% |

| 美國國內投資人(個人、企業、慈善、共同基金、避險基金……) | 約 27.7% |

| 美國境內小計 | 約 70% |

| 其他國家合計 | 約 30% |

| ┗ 中國 | 7.3% |

| ┗ 日本 | 6.2% |

| ┗ 英國 | 約 2% |

| ┗ 其他 | 各 < 1% |

Figure 47.1: 美國公債由誰持有——山姆大叔最大

70% 的美國公債由美國人/美國機構持有。 中國持有 7.3%——日本持有 6.2%—— 但沒人擔心日本「倒美債」——這在邏輯上就揭穿了恐慌的選擇性。

假設中國真的「倒美債」會怎樣#

費雪展開市場機制:

- 中國拋售 → 美債價格下跌、殖利率上升

- 殖利率上升 → 對其他全球投資人變得更有吸引力

- 其他國家的投資人轉向買進美債——抵消大部分的中國拋售壓力

- 整體影響很有限

這就是市場「價格機制」的運作——買賣雙方透過價格達成新的均衡。 「中國一倒、美國就完」這種劇本,忽視了世界上有其他幾百兆美元的資金。

「持有的國家會輪轉」是常態#

過去幾年中:

- 日本曾持有比中國更多的美債

- 順序可能再次互換

- 未來可能換成東歐國家、澳洲、巴西、印度——任何國家

- 各國依自身需要進出,沒有任何國家「永遠」是最大持有者

美國境內的持有量遠遠大過任何外國。 即便所有外國同時拋售,總量仍小於美國國內持有量——市場吸收得起。

20 年前對日本的恐慌也是迷思#

費雪指出一個歷史諷刺:

- 1990 年代初,美國當時恐慌的對象是日本——「日本人要把美國資產買光!」

- 結果:什麼也沒發生

對「下一個威脅國家」的恐慌幾乎每隔幾十年就會輪一次主角。 Debunkery 提醒你:用相同邏輯檢驗每一次恐慌——多半都會發現沒有事實基礎。

結論#

- 美國公債真正的最大持有人是美國自己

- 中國持有的比例不大、且有替代承接者

- 「中國倒美債」在市場機制下衝擊有限

- 對中國的特定恐慌,本質上和對日本的舊恐慌沒兩樣——歷史已給過答案

別讓「外國人持有 = 危險」的直覺主導投資決策。 真正驅動股市與經濟的,是生產力、創新與資本主義的自我修復——不是新聞頭條的下一個假想敵。