「美國付不起利息」是恐慌敘事#

接著 Bunk 45 的延伸——很多人擔心「美國有大量債務,光是利息就會壓垮我們」。費雪的回應:

「美國付不起利息」這個說法,和歷史與當前數據都對不上。 利息支出的「佔 GDP 比」遠比想像中低,甚至比很多時期還低。

數字本身:3,000 億美元很大嗎?#

費雪寫道,2009 年底美國一年付淨利息超過 $3,000 億——聽起來嚇人。

但這是典型「大數字脫離脈絡」的恐慌。

Debunkery 動作:把絕對金額**按比例(佔 GDP)**重新衡量。

- 美國經濟約 $14 兆+

- 利息支付約佔 GDP 2.2%——歷史上完全不算高

比近期歷史更低#

費雪整理「美國淨公債利息佔 GDP」的歷史:

- 1979–2002:比 2009 高的整段時期——這是 1980 與 1990 兩個大多頭發生的時期

- 1984–1996:利息支付接近現在的兩倍——但同期經濟與股市都很好

- 1950 / 1960 年代:水準和現在相近,且經濟運作良好

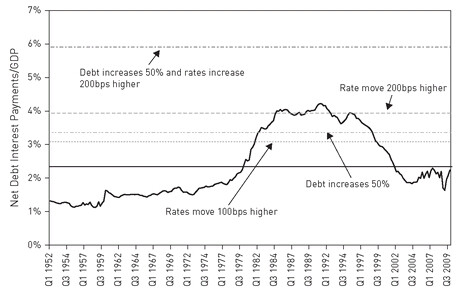

Figure 46.1: 美國聯邦利息支付佔 GDP 比例——回到 1980 年前水準

「現在的利息負擔」其實已經是1980 以前的水準——而那不是危險時期,是繁榮時期。

為什麼利息負擔這麼低#

兩個原因:

- 債務雖然較高,但相對 GDP 還算合理(見 Bunk 45)

- 利率自 1980 年代初以來全球性走低——全球性,不是美國獨有

費雪做一個情境推算:

- 即使長期利率全面平均上升 1%,利息佔 GDP 才會回到 3% 左右——仍低於 1980–1999 年的水準

- 即使「債務再增加 GDP 的 50%」加上現在利率,利息也仍不到 GDP 3.5%

- 要回到 1984–1996 年的水準(同時也是好年代),利率得上升整整 2 個百分點

全球利率與美國利率近 30 年走勢幾乎同步—— 美國利率若升,全球利率多半同步升,而這通常需要重大貨幣政策失誤(如 1970 年代)才會發生。

結論#

- 「美國付不起利息」是直覺驅動的恐慌,不符合歷史

- 利率上升空間存在,但要回到「危險區」需要大幅且持久的上行

- 經濟成長本身也會稀釋利息佔比——只要經濟動能仍在,利息負擔就會自動緩解

- 用 debunkery 兩動作(Scale + Compare)就能看清這個故事

不是說債務的成長沒風險——而是現在的水準仍遠未達歷史證明會引發問題的閾值。 真正的關鍵變數,從來不是債務本身,而是「經濟動能 + 利率方向」的組合。