跨黨派的共同恐慌#

不論政治立場如何,幾乎所有人都同意:「美國有大量債務,而大量債務是壞事,會永遠拖垮經濟」。

費雪寫於 2009 年——當年大規模刺激計劃讓恐債者特別焦慮。但他指出:

- 我們可以爭論刺激政策對不對、錢花得有沒有效率(多半沒有)

- 但 2009 年底,美國淨公債約佔 GDP 53%——比近期略高,不算離譜

「淨公債(net public debt)」的關鍵是「公眾持有的」部分,不包括聯邦政府不同部門互相持有的部分(這個會在 Bunk 47 詳述)。

美國本身的歷史已經給出答案#

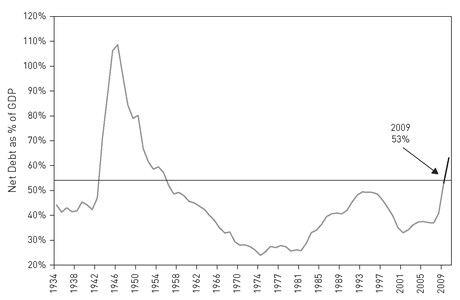

費雪用美國淨公債/GDP 比歷史資料:

- 1991–1998:債務水準與 2009 年差不多——卻是經濟與股市都不錯的時期

- 1943–1955:戰後高峰,債務曾達 GDP 109%(戰爭債務)——但隨之而來的並非崩潰

- 1930 年代大蕭條:債務反而較低——但經濟悲慘

Figure 45.1: 美國淨公債佔 GDP 的歷史走勢——回到 50 年代水準

對股市而言,經濟並不在乎這筆錢的「道德性」——只在乎有沒有錢被借出來、被花掉,並在系統內流動。 戰爭債務 vs. 平時債務、好用 vs. 浪費——對流通速度的效果並無不同。

全球視角讓恐慌更不成立#

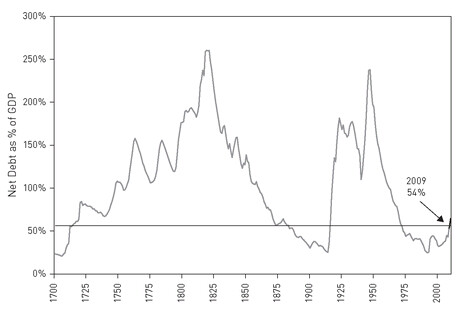

費雪用英國資料(追溯到 1700 年):

- 1725–1875:英國黃金時代——全球經濟與軍事領袖、工業革命發源地

- 整段 150 年期間,淨公債/GDP 比始終高於 2010 美國水準

- 1750–1850 一百年間,英國公債超過 GDP 的 100%

- 高峰甚至超過 250%——是現在美國的近 5 倍

Figure 45.2: 英國淨公債佔 GDP 的歷史走勢——過去高很多

18–19 世紀的英國,資訊靠慢船與羽毛筆傳遞、經濟結構遠不如現代—— 在這樣相對「貧弱」的條件下,仍能扛 4 倍於現在美國的債務佔比、同時成為全球經濟與創新中心。

那今天技術更先進、資訊更通暢的美國,怎麼可能撐不住目前的債務水準?

「希臘的問題」是反例嗎#

費雪寫到 2010 年的希臘債務危機。市場擔心希臘無力償債。但他指出:

- 希臘現在的淨債息支付佔 GDP 比,比歷史上某些時期低一倍

- 真正的問題不是債務量,而是希臘缺少:

- 經濟活力

- 自由市場資本主義

- 對腐敗的有效治理

- 加上希臘的福利/entitlement 體系更脆弱

「過度的債」確實會出問題——但「過度」的具體門檻因國家、因經濟結構、因利率水準而不同。 對美國這個規模、結構的經濟,現在 53% 並未進入歷史證明的「危險區」。

結論#

- 美國當前債務水準並非危險水準

- 即便再多增加,也仍未達歷史證明會引發危機的水位

- 看任何「大數字」恐慌時,記得 debunkery 兩動作:

- Scale it(轉成 GDP 百分比)

- Compare globally and historically(對照全球與歷史)

「美國巨債 = 國家死亡」是直覺式恐慌,經不起歷史與全球比對。 真正該擔心的是「經濟活力」——債務本身不是死刑判決。