「都差不多,那為何要碰海外」#

如果你已經讀完 Bunk 43,你知道:

- 海外股票不比美國股票更危險

- 兩者長期報酬接近

- 那為什麼還要費事分散到海外?

費雪給出兩個明確理由:

- 風險管理

- 報酬機會

領先輪轉:多年同方向,但幅度不同#

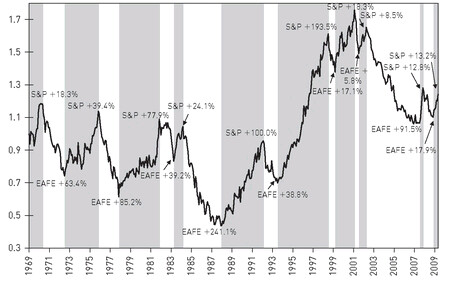

費雪用「S&P 500 / MSCI EAFE 比值線」呈現美股與海外股的領先關係:

- 線上升 = 美股相對領先

- 線下降 = 海外領先

從 1970 以來:

- 1980 年代:海外股票領先美股 241.1%

- 1990 年代中後期:美股領先海外 193.5%

- 2000 年代:兩者各有領先期間

Figure 44.1: S&P 500 vs. MSCI EAFE——美國有時領先、有時落後

方向多半相同,但**「誰漲多」會輪轉,且每次輪轉常維持幾年甚至更久**。 「只買美國」會錯過海外當道的整段;「只買海外」反過來也一樣。

雖然超長期(20 年以上)兩者報酬接近,但中期 3–7 年的領先差距足以決定你的退休生活水準。

全球配置的戰術可塑性#

把海外納進來後,你的「機會集(choice set)」變大很多:

- 你可以微幅偏重你較看好的一邊(例如海外從 50% 上調至 55%、60%、65%)

- 對了:報酬有提升

- 錯了:仍持有大量另一邊,損失有限

- 同樣可在產業、單一國家、規模、風格之間做這類戰術調整

你不需要每次都對——對的次數比錯多就夠了。 全球配置給你更多次機會做這種「機率上對你有利」的調整。

風險管理的數學基礎#

現代投資組合理論的基礎:

- 分散= 把相關性不同的類別混合起來

- 越廣泛分散(且分散得當),總波動風險越低

- 全球指數雖然仍有市場系統性風險,但比單一國家指數平滑

這個邏輯也回到 Bunk 10:所有「正確構建的類別」長期報酬會接近——因為長期由供給決定。 但短期到中期路徑差很大——這正是分散的價值來源。

結論#

- 即使「美國 vs. 海外」長期報酬類似,短期到中期的領先差距夠大,足以讓「只買美國」的人吃虧

- 全球配置給你多了一倍的選擇集,戰術上更靈活

- 風險管理的核心:讓組合波動更平滑,且不犧牲長期報酬

- 「全球」不是進階技巧——它是現代投資的基本盤