「海外 = 比較危險」是迷思#

許多美國投資人面對「海外(foreign)投資」就會心生抗拒——要不完全不碰,要不只配置 10–20%,並把它定位為「較高風險」的類別。費雪指出:

「比什麼風險高?」這個問題,沒有人能回答清楚。 用免費資料 + 一點歷史,就能輕易拆穿這個迷思—— 非美股票(與債券)的風險,本質上不應比美國高或低。 一個良好分散的股票組合,將近一半配置非美股票並無不妥。

「一半海外」並不極端#

費雪用市值結構說明這個比例的合理性:

- 美國雖是市值最大的單一國家,但僅佔已開發市場約 49%

- 把整個世界(含新興市場)算進去,美國僅佔約 43%

- 「只買美國」= 錯過超過一半的機會集

30 年前確實有些理由讓美國個人投資人忽略海外——

- 海外交易成本高

- 部分非美公司透明度不足

但現在這些理由幾乎都消失了:

- 全球交易所電子化、交易快速

- **美國存託憑證(American Depositary Receipts, ADRs)**讓你能在美國交易所、用美元買非美公司股票

- 已開發國家與多數新興市場會計準則已標準化

美股與非美股:相關性比想像高#

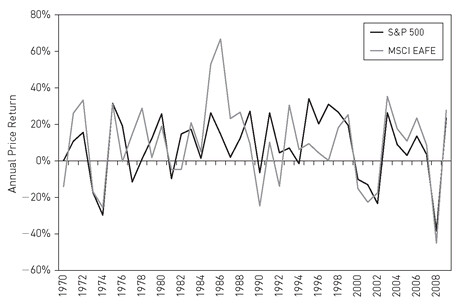

費雪檢視 1970 以後 S&P 500 與 MSCI EAFE(歐洲、澳洲、遠東)兩個指數的年度走勢:

多數年份兩者方向相同——一漲都漲、一跌都跌; 差別只在幅度——美股可能漲多一點、或跌多一點,但不會反向。

短期偶有大幅背離,但通常很快回到同向。

Figure 43.1: S&P 500 與 MSCI EAFE 年度報酬——長期高度相關

長期報酬:

- 1970 以來美股年化 10.0%

- EAFE 年化 9.4%(以美元計算)

- 報酬接近,沒有理由認為一邊長期更好或更危險

- 但兩者組合,整體波動小於任何一邊單獨持有——這就是分散的價值

為什麼海外配置實際上降低風險#

費雪援引現代投資組合理論的基礎:

- 投資的多樣化 = 把相關性不同的類別組合起來

- 美股 + 海外股票即使方向同向,但幅度不同——彼此部分相互抵銷極端波動

- 越廣泛地分散(且分散得當),波動風險越低

- 雖然無法消除「市場本身的系統性風險」,但可以讓路徑更平穩

「你怕美國社會與政治走偏、未來會失去全球領導地位」—— 這個擔心反而更應該讓你全球分散,而不是相反。

結論#

- 海外股票不比美國股票更危險——歷史與資料都不支持

- 半個地球的市場錯過很可惜

- 一個全球分散的組合通常更穩定,且不犧牲長期報酬

- 拒絕海外投資多半是「陌生的就是危險的」這種演化反射,不是理性結論