「股票漲那麼多了,一定要崩」#

許多人看到一張股市的長期走勢圖,會直覺覺得:「股票過去飆得太兇,未來一定要重摔」。費雪的判斷:

這不是基本面分析,是視覺錯覺——更精確地說,是「對高度的演化恐懼」(Bunk 26 也提過)被一張錯誤刻度的圖觸發。

線性圖(linear scale)的陷阱#

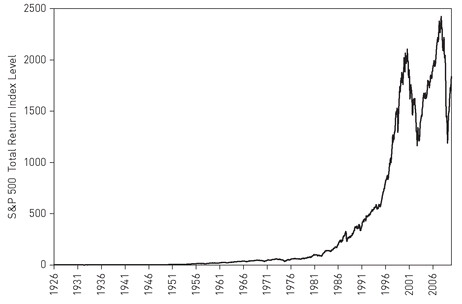

費雪舉一張典型的「線性刻度」S&P 500 總報酬指數(1926–2009):

- 看起來:1990 之前像「平的、緩慢增長」

- 1990 之後:突然「爆炸式上升」

- 結論(錯誤):「最近的報酬太瘋了,不可能維持」

- 1929 大崩盤甚至看不到——這是個極大的警訊

Figure 42.1: 美股報酬(線性刻度)——視覺欺騙

線性刻度的問題是:每一點變動佔同樣的垂直空間。 當指數水位本身變高時,同樣百分比的漲跌看起來變得更巨大。

100 → 200 是 +100%(翻倍) 1,000 → 1,100 是 +10% 兩者在線性圖上看起來高度相同——這就是視覺欺騙。

對數刻度(logarithmic scale)才是正確視角#

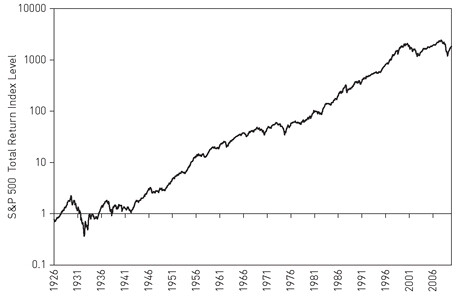

費雪展示同一份資料用「對數刻度」呈現:

- 看起來:穩定、合理的長期成長

- 沒有「最近 20 年特別誇張」這種錯覺

- 兩張圖用的是完全相同的數據——只是刻度不同

Figure 42.2: 美股報酬(對數刻度)——同樣資料、不同視角

對數刻度的特性:

- 100 → 200(+100%)

- 1,000 → 2,000(+100%)

兩者在對數圖上看起來高度相同——這正符合你和你的組合「經驗到」的市場變化。

數字本身打臉「最近報酬太瘋」#

費雪比較兩段年化報酬:

- 1926–1989:年化 10.2%

- 1990–2009:年化 7.8%

- 後段反而較低——不是「最近暴衝」,而是因為 2000 年代有兩次大空頭

諷刺的是:最近 20 年報酬其實低於前 60 多年的平均—— 但因為線性圖讓視覺感受誇大,多數人卻得出「最近高得不正常」的結論。

Scaling 是 debunkery 經典動作#

Debunkery 八動作之一——「Scale(重新衡量規模)」

- 大數字一開始總是嚇人

- 但放回適當脈絡後,多半變得平凡

- 圖表的刻度,是「規模看法」的最直接視覺工具

實務上:

- 看任何極長期價格圖時,先確認它是不是對數刻度

- 看到「指數曲線爆炸」式的圖,先問:「這只是視覺效果嗎?」

- 把同一份資料以年化報酬呈現——多半「沒那麼可怕」

結論#

- 「股票漲了那麼多,必定要崩」是視覺錯覺——不是基本面結論

- 把資料用對數刻度重畫一次,恐慌會自動消失

- 大腦演化出的「對高度的恐懼」對物理世界有用,但對指數成長的金融資料沒用

- 看長期市場圖時,對數刻度是必要工具——這是看清世界的第一步

一旦你能在心中自動切換到對數視角,你會發現: 「資本市場的長期報酬,比你以為的穩定得多」——這不是宗教信念,而是 1926 以來的歷史事實。