「消費者撐不起來,經濟就完蛋」#

每次衰退之後都會聽到這套說法:「美國消費者太疲弱、無法回頭花錢——經濟回不來、股市也回不來。」費雪的反駁直接:

這套說法「每次衰退後都被講一次」——但媒體與專家總把它講得像是新發現。 同時,他們又會在景氣好時抱怨「美國消費者花太多、債務太重、未來會崩」—— 同一群人對「花多」和「花少」都用負面解讀——這已經是迷思的標準訊號。

71% 的消費佔比,但波動度遠低於想像#

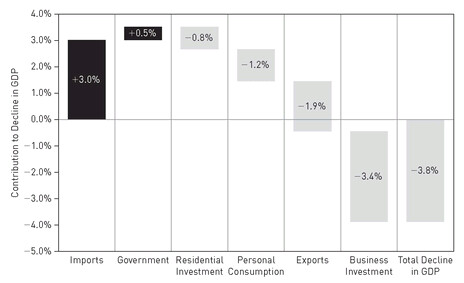

直覺鏈:消費佔美國 GDP 71%——所以消費跌一點,整個經濟就會跟著跌。費雪用 2007–2009 衰退期間 GDP 變化拆解:

| GDP 組成 | 對 GDP 變化的貢獻 |

|---|---|

| 進口下降 | +3.0%(淨出口的算法問題) |

| 政府支出 | +0.5% |

| 住宅投資 | -0.8% |

| 出口 | -1.9% |

| 企業投資 | -3.4% |

| 個人消費 | -1.2% |

Figure 39.1: Q2 2008 至 Q2 2009 美國 GDP 萎縮的拆解——消費並非主因

衰退最大的拖累不是消費——是「企業投資(business investment)」。 但媒體幾乎都把鎂光燈打在消費上。

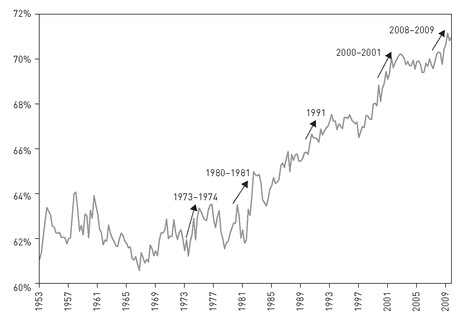

消費佔比反而會在衰退中上升#

一個違反直覺的事實:

- 衰退時,消費佔 GDP 比重通常會上升——而不是下降

- 原因:整體 GDP 下滑得比消費更快

- 過去五次衰退都呈現這種模式

Figure 39.2: 私人消費佔美國 GDP 的比例——衰退時反而上升

這正好證明「消費比想像中穩定」——它沒像企業投資那樣大幅波動。

為什麼消費這麼穩#

費雪解構美國人實際在花的錢:

| 類別 | 佔消費比 | 衰退中變化 |

|---|---|---|

| 服務(services) | 68.1% | -0.2% |

| ┗ 房屋與水電 | 18.7% | +0.3% |

| ┗ 醫療 | 16.2% | +2.1% |

| ┗ 其他服務 | 9.4% | +1.1% |

| ┗ 金融與保險 | 8.2% | -1.0% |

| ┗ 餐飲與住宿 | 6.1% | -3.7% |

| 非耐久財 | 21.8% | -2.7% |

| 耐久財 | 10.1% | -8.8% |

| ┗ 汽車與零件 | 3.0% | -15.3% |

耐久財只佔總消費 10%,但下跌幅度最大——也最常上頭條。 「汽車銷售下跌某某 %!」聽起來嚇人——但對總消費影響有限。

真正佔多數的是服務與必需品——這些東西大家照樣消費:牙膏、藥品、房租、水電、醫療……

媒體常忽略的:企業投資的 V 反彈#

衰退結束時,企業投資反彈幅度通常極大:

- 2009/Q3 至 2010/Q1:美國企業投資反彈 19.2%

- 同期間媒體仍然在抱怨「消費未恢復」(但其實已恢復)

- 真正驅動初期復甦的,是企業投資的反彈——但很少有人報導

「等消費復甦才看多」是錯誤的策略—— 真正的領先變數是企業投資,而股市又領先企業投資。

結論#

- 「消費者是經濟之王」這句話是真的,但消費的波動度被嚴重高估

- 消費不需要「轟轟烈烈地回來」——因為它從來沒有真正大幅離開

- 經濟復甦真正的驅動力是企業投資的 V 反彈

- 對「消費撐不撐得起」的恐懼,多半是被汽車與大件耐久財新聞放大造成的錯覺

與其盯著媒體頭條的消費者悲觀敘事,不如直接去看 BEA 的 GDP 分項數據。 你會發現故事和媒體說的,不是同一個故事。