「油價漲,股票跌」的直覺#

許多人相信油價與股價是負相關(蹺蹺板):油漲 → 股跌、油跌 → 股漲。直覺鏈如下:

- 我們太依賴石油 → 油價漲讓生活變貴

- 大家把錢花在油上 → 其他消費減少

- 企業獲利下滑 → 股市下跌

這個故事高度直覺,而直覺在投資上多半是壞徵兆——是時候用 debunkery 驗證了。

費雪指出一個有趣現象:這個迷思在油價高時更常被引用——油價暴跌時,反而沒人喊「太好了,一切變好了」。

「全球角度」就先讓邏輯崩盤#

借用 Part 5 的全球視角:

一塊錢花在全球經濟,就是一塊錢花在全球經濟——全球經濟並不在乎它花在汽油、球鞋、稅務諮詢、還是寵物石。

你每月花 $100:原本 $30 在汽油 + $70 在其他;汽油漲到 $40,剩 $60 給其他。 但仍然是 $100 在流動——只是流向不同產業而已。

而且資本主義的調適力極強——油價上升時,可能:

- 油氣公司賺更多 → 油氣股票對沖了其他股票

- 其他公司透過創新、降本提高獲利

- 整體 GDP 不一定下降

數據檢驗:長期沒相關性#

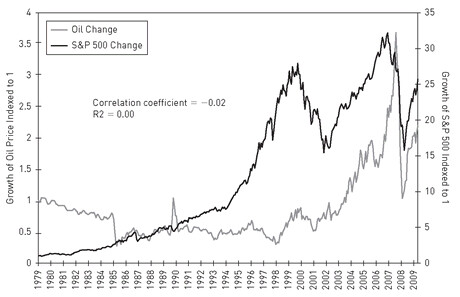

費雪用 1980 至 2009 的 S&P 500 與西德州中級原油(WTI)月度報酬資料:

- 相關係數:-0.02——統計上幾乎為零

- R²:0%——油價無法解釋股價任何變動

- 換英國、德國、日本、全球指數做同樣計算,結論一致

Figure 37.1: 油價 vs. 股價——沒有實質相關性

「長期下,除了油以外的任何東西」對股票的影響都比油更大。 這就是「Anything and everything but」。

近年的反例:

- 2001:油跌、股票跌(衰退)

- 2003–2007:油漲、股票也漲

- 2007 末–2008/6:股跌、油漲——完全違反「蹺蹺板」

- 2008/6–年底:油與股一起跌

- 2009 多數時間:油與股一起漲

油與股票的關係有時正相關、有時負相關、多數時間沒關係——這就是統計上的「沒有穩定關係」。

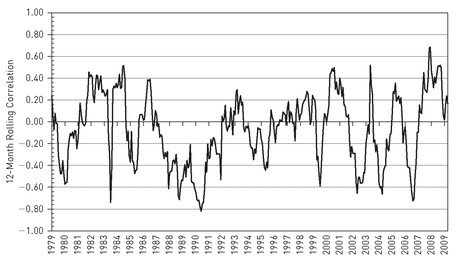

短期的「巧合相關」#

費雪也承認短期會出現高度相關(正或負):

- 1987–1992 一段較長期的負相關

- 但其餘期間呈現的是雜訊

Figure 37.2: 油價與 S&P 500 的滾動相關係數——並無相關

任何兩個有規律輸出的變數——例如棒球統計、奈及利亞降雨量——都能在某些短期裡和股市呈現高相關。 這不是規律,是統計上的偶然。

人們對這種短期巧合會犯兩種認知錯誤:

- 負相關時:「看,這證實了我的看法!」(確認偏誤)

- 正相關時:「短期不算,要看長期!」(重新框架)

- 但長期已經被費雪驗證 → 沒有相關

油與股是「不同供需動力」#

費雪用基本面解釋為什麼長期不會相關:

- 油與股票有完全不同的供給驅動因子

- 兩者的需求驅動因子有部分重疊,但多半不同

- 油價上漲若是因為全球經濟強勁帶動需求,反而會與股價同向

- 油價上漲若是因為突發的供給中斷,可能短期不利於股市

- 但這些都是情境式的,沒有任何「X 上、賣股」的鐵律

結論#

- 油與股票長期沒有相關——直接以資料驗證

- 短期的相關都是雜訊或情境性的

- 影響特定能源類股是真的,但不能推論到整體股市

- 真正會影響股市的是多重力量的組合——油價只是其中一個,而且不是主導

下次有人說「油漲了,股票要跌」,反問他:1980 以來 30 年的相關係數是多少? 答案是 -0.02——也就是「沒有」。