「降稅 = 股市好」的直覺#

幾乎沒有人喜歡加稅,特別是資本利得稅(capital gains tax)——直接針對賣股票徵收。費雪寫作時(2010 年)市場正在擔心小布希時代資本利得稅減免可能落日。

但歷史告訴我們一個反直覺的事實: 稅率變動與後續股市報酬之間,並沒有清楚的相關性——不論短期、中期、長期都看不到穩定型態。

「資本利得稅是賣股的稅」#

費雪指出一個常被忽略的邏輯:

- 資本利得稅是「賣已增值股票」的稅——不是「持有」的稅

- 「對賣出加稅」 → 理論上鼓勵更長期持有,賣壓減少 → 短期內反而對股價有利

- 降低資本利得稅 → 降低了賣出的成本 → 短期內可能增加賣壓

直覺說「降稅好、加稅壞」——但稅務經濟學的邏輯,其實是反過來的(至少在短期賣壓上)。 這是「人人都信」+「沒人查歷史」的典型迷思。

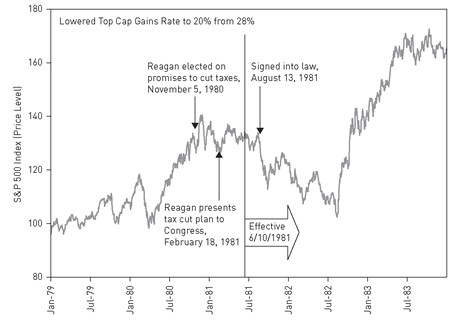

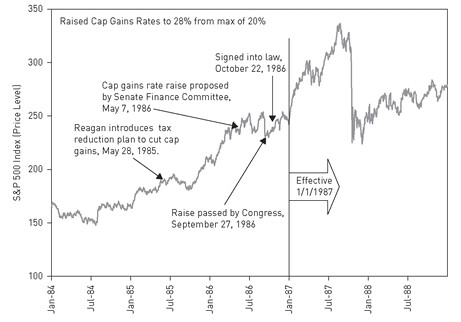

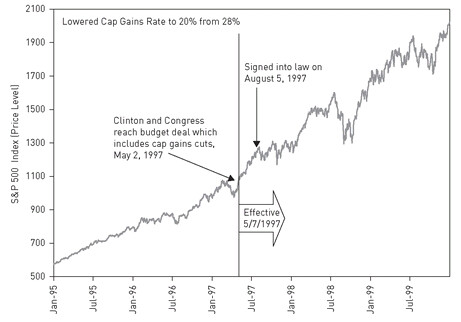

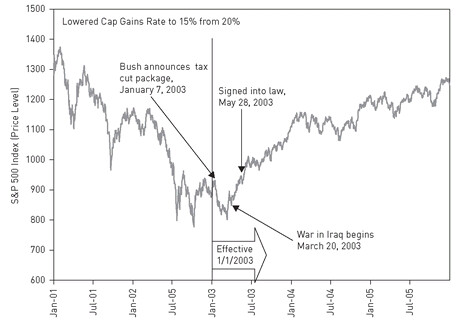

1981 以來四次重大資本利得稅變動#

費雪檢視 1981 年以來的四次大事件:

| 年份 | 變動 | 後續 12 個月 S&P 500 |

|---|---|---|

| 1981 | 28% → 20%(降稅) | 跌 22% |

| 1987 | 20% → 28%(加稅) | 大漲(10 月才崩盤) |

| 1997 | 28% → 20%(降稅) | 多頭續到 2000 |

| 2003 | 20% → 15%(降稅) | 5 年大多頭 |

Figure 36.1: 1981 經濟復甦法案

Figure 36.2: 1986 稅務改革法案

Figure 36.3: 1997 納稅人減免法案

Figure 36.4: 2003 工作與成長稅務減免法案

大降稅之後股市重跌;大加稅之後股市大漲—— 這完全顛覆「股票愛降稅」的單純說法。

為什麼稅率影響有限:市場已經提早反應#

費雪用市場效率原理解釋:

- 美股有將近 一半由不繳稅的實體持有:退休金、基金會、捐贈基金、IRA、401(k) 等

- 美國僅約佔全球經濟 25%、市值不到一半,全球股市與美股聯動——美國的稅事件容易被全球力量稀釋

- 稅務政策的修法過程冗長:辯論、修改、表決、簽署,過程動輒數月或數年——市場有大量時間提早反應

- 一旦真正生效,市場早就消化完畢

這就是為什麼 1987 年加稅的「生效後」股市反而大漲——因為要賣的人在生效前已經賣完,剩下的就是繼續上行。

「為什麼那些年股市還是動了」?被其他更大力量蓋過#

各次稅率變動後的市場走勢,多半被當下其他更大的力量蓋過:

- 1981:全球空頭 → 即便降稅,股市仍跌

- 1997 / 2003:全球多頭 → 降稅幫不上太多忙

「資本市場非常複雜,單一變數不會決定方向」——這是費雪反覆強調的核心。 任何「只要 X 發生股市就會 Y」的單因規則,都應被視為迷思候選人。

結論#

- 個人偏好降稅、討厭加稅——完全合理

- 但你的股票組合不在乎

- 不要根據稅務政策的恐懼或期待去擇時——歷史說這條路會讓你犯錯

- 真正影響股市的是多重因素的合奏——稅務政策只是樂譜中的一行

「2010 年怕資本利得稅升高」這類恐懼,多半已經提前消化在當下價格中。 等到法案生效後,相關賣壓也已經出盡——常常反而是相對偏多的時點。