黃金不是「安全港」#

黃金常被定位成「避風港」。費雪一句話拆穿:

黃金是商品(commodity)——和任何其他資產類別一樣,會漲也會跌。 「黃金是 safe harbor」是迷思。

黃金的人氣有循環特性——通常在它已經漲了一大段之後才爆紅(2010 年就是典型)。當一個資產被「在媒體上談論到不行、廣告塞滿你的視野」,這本身就應該是警訊。

很多人對黃金的情感連結,來自古老歷史、淘金熱、或已經棄用的金本位制度。脫離金本位後,黃金的實際用途主要剩裝飾與部分工業應用。

數據檢驗:黃金 vs. 股債#

費雪用 1973 年底(黃金真正開始自由交易)以來的數據對比:

| 資產 | 累計報酬 | 年化報酬 |

|---|---|---|

| S&P 500 | +3,552% | 10.5% |

| MSCI World 全球股票 | +2,229% | 9.1% |

| 10 年期美國公債 | +1,642% | 8.2% |

| 黃金 | +983% | 6.8% |

「超安全的美國公債年化報酬甚至高於黃金」——這已經把「黃金是更高報酬的避險選擇」這個直覺打掉一大半。

費雪用更直觀的金額:投入 $10,000——

- S&P 500 → $365,200

- 黃金 → $108,300(約少了 $256,900)

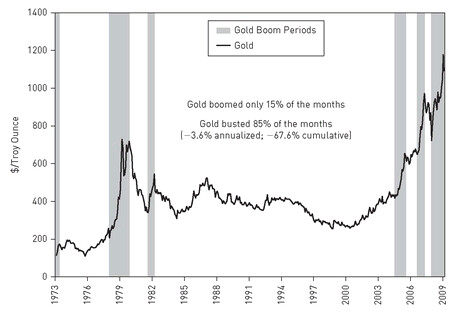

黃金真正的問題:報酬集中在極少數時段#

費雪指出黃金報酬非常極端集中:

- 1973 以來,6 段大型黃金多頭驅動了幾乎所有報酬

- 多頭持續 4–22 個月,平均約 11 個月

- 這 6 段多頭加起來只佔總時間的 15%

- 把這 6 段多頭抽掉,黃金的累計報酬是 -67.6%(年化 -3.6%)

Figure 35.1: 黃金的多頭與熊市——你是擇時高手嗎?

黃金從 1982 到 2005 年——整整 23 年——都是賠錢的。 你能在 23 年裡持續持有一個正在虧損的資產嗎?

黃金需要近乎完美的擇時#

費雪的反問:

「黃金能否賺錢,取決於你是否是非常厲害的擇時者。」

- 過去 1990 年代美股科技股大漲,你有重押科技嗎?

- 2000 年 3 月你做空科技了嗎?

- 2003 年 3 月你買回全球股票嗎?

- 2007 年 1 月你買油、2008 年 7 月你出脫嗎?

- 2008 秋你進新興市場、2009 春你買已開發股票嗎?

- 2008 年 4 月你做空歐元、2009 年 3 月你反向操作嗎?

如果上述的這些重大轉折你都沒抓到,為什麼你會覺得自己能抓住「只佔 15% 時間」的黃金多頭?

黃金的真實角色#

費雪不否認黃金有用處——只是不是「投資組合主角」:

- 適合做首飾、項鍊、電線

- 適合做極小比例的多元化補充

- 不適合作為「對抗風險的主資產類別」

- 絕對不適合「我只買黃金就好」

連 2009 年黃金大紅那一年,黃金漲 24.8%——仍然輸給 S&P 500(+26.5%)與全球股票(+30.0%)。 即使是黃金最熱門的年份,它也並非最佳選擇。

結論#

- 黃金不是「黃金保命符」——它是商品,會經歷漫長的下跌期

- 1973 以來,股債都贏黃金

- 報酬集中在 15% 的時段——其餘時間平均虧損

- 想靠黃金賺錢,前提是擇時技術超人——而擇時不是多數投資人的強項

- 把黃金當避風港,等於把組合鎖在一個漫長等待的迷信裡