「失業率不降,股市不會漲」是錯的#

衰退期間與之後常聽到:「失業率沒改善前,股市怎麼可能漲?」費雪在 38 年職涯中找不到任何例外:

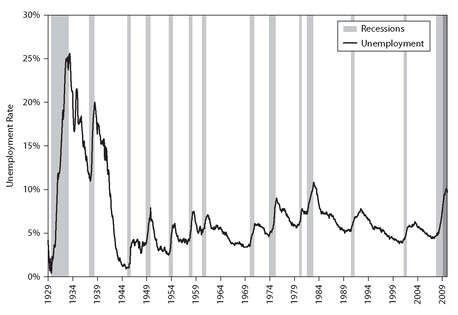

失業率落後股市,落後幅度往往很大。 股市在每一次衰退結束之前就先走多頭,而失業率通常在衰退結束之後仍繼續上升。

費雪 1987 年的書《The Wall Street Waltz》就寫過這個觀察——23 年後仍然成立。

直覺為什麼會錯#

直覺鏈:高失業 → 大家少花錢 → 公司賣不好 → 經濟差 → 股市差。聽起來合理,但市場往往是反直覺的。

「人人都信」+「沒人查驗」+「直覺合理」——是迷思的標準配方。 該做的就是檢查歷史,而資料免費可得。

2009 是個好教材#

- 2009 年:失業率全年上升,突破 10%

- 同年:S&P 500 自 3 月低點反彈 68%,全球股票反彈 73%

- 全年表現:美股 +26.5%,全球 +30.0%

失業率「歷史新高」但股市仍創下「歷史性反彈」——同一年發生。 「失業率降才能漲」這條規則被直接打臉。

假設你是 CEO,你會怎麼做#

費雪用 CEO 的決策邏輯解釋為什麼失業率必然落後:

- 感覺衰退來臨 → 削減庫存

- 削減成本不夠 → 削減人員(不情願,但不削就整家公司一起垮)

- 何時開始招聘?

- 業績剛回溫不夠——你不會立刻招聘

- 業績明顯回溫 + 留下的員工生產力提高 → 你還是不急著招聘——盈利改善,股東反而開心

- 真的撐不下去才招——先用兼職、約聘、不給福利的人開始

- 全職人員的招聘還在更後面——而招聘流程本身也耗時

Figure 34.1: 失業率歷史性地在衰退結束後仍上升

因為這個邏輯鏈,失業率必須等到復甦走了一段路後才會回落——這不是市場異常,這是經濟結構的必然。

失業率本身就是「滯後指標 + 設計上的陷阱」#

費雪指出失業率的計算方式:

- 失業率 = 「正在找工作的人」 / 「正在找工作的人 + 有工作的人」

- 不是「沒工作的人 / 全體勞動力」

- 那些放棄找工作的人根本不在分母裡

- 經濟好轉時,部分原本放棄的人重新加入找工作行列 → 分子增加 → 失業率反而上升——即使薪資與職缺都在增加

失業率改善的「新聞時刻」常常晚於就業實際改善的時刻。 這就是為什麼把失業率當成投資判斷指標幾乎注定會錯。

數據對照#

費雪檢視「失業率峰值」前後 12 個月的 S&P 500 報酬:

| 進場時點 | 12 個月平均報酬 |

|---|---|

| 失業率峰值前 6 個月(即仍在惡化) | 約 +30.6% |

| 失業率峰值(剛轉折) | 約 +14.7% |

「等失業率改善才進場」的人,會錯過大部分新多頭的初升段——而新多頭初期的爆發力極強。 換言之,等失業率轉折,已經太晚。

「2007–2009 是新大蕭條」也是迷思#

媒體愛說 2007–2009 是「新大蕭條」或「大衰退」,但若以失業率衡量:

- 失業率高峰比 1981–1982 衰退還略低

- 媒體用詞與實際數據並不一致

為什麼大眾仍堅持這個迷思#

費雪指出根源:人們以為「消費佔 GDP 約 71%」,所以失業率高 = 消費撐不住 = 經濟差。

但「消費佔 GDP 約 71%」這件事本身也是常被誤解的迷思——詳見 Bunk 39(消費者並非經濟之王)。

結論#

- 失業率永遠落後於股市轉折——不是有時,而是幾乎每次

- 衰退結束時失業率仍在升高——這是經濟正常運作的結果

- 用失業率擇時等於遲到入場

- 該做的是:在失業率仍在惡化時,看股市的領先訊號,而不是等就業數據確認