「赤字壞、盈餘好」是道德直覺#

過去 20 年的新聞言論幾乎沒有變:

- 預算盈餘 = 政府收入大於支出 → 高尚、負責、經濟更好、股市更好

- 預算赤字 = 政府花得比收的多 → 不負責任、會帶來更多債務(見 Bunk 45)

這個直覺看起來毫無爭議——但這正是「人人都信」的時候你應該檢驗的時刻。

一個很容易做的 debunkery#

費雪指出:歷史上有大盈餘、有大赤字、有反覆變化——數據都是公開的,所以結論可以直接驗證。

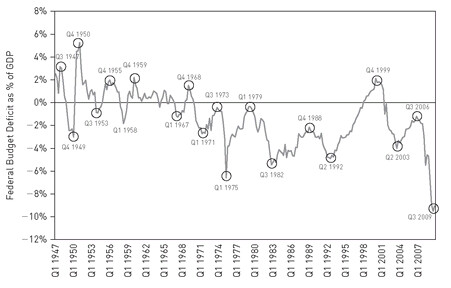

費雪以美國聯邦預算赤字(占 GDP 比重)回溯到 1947 年觀察:

- 1999 年底大盈餘 → 緊接著大空頭

- 1982 年大赤字 → 接著大多頭

- 1992 年大赤字 → 接著大多頭

- 2009 年巨大赤字 → 同年股市大幅反彈

Figure 33.1: 美國聯邦預算赤字佔 GDP 比例

如果赤字真的「對股市有害」,這幾個歷史時點都該打臉這個說法——但完全相反。

S&P 500 在峰值後的平均報酬#

費雪把所有「赤字峰值」與「盈餘峰值」對照後續 12、24、36 個月的 S&P 500 報酬:

| 峰值類型 | 12 個月後平均 | 36 個月累計平均 |

|---|---|---|

| 盈餘峰值 | -0.2% | 7.2% |

| 赤字峰值 | +22.1% | 35.7% |

赤字峰值之後 1 年股市平均上漲 22%;盈餘峰值之後 1 年股市平均下跌。 這結果完全顛覆「赤字可怕、盈餘美好」的直覺。

費雪在 2006 年《The Only Three Questions That Count》中已展示:英國、德國、日本的歷史數據呈現同樣模式——這在主要已開發國家都成立。

為什麼會這樣?速度(velocity)#

費雪用「貨幣流通速度(velocity of money)」解釋:

- 政府赤字 = 借錢 + 花錢,創造新貨幣流動

- 銀行借給政府的新錢,在第一年平均被「花用約 6 次」

- 第一次的花用可能很笨(政府常見的浪費),但後續 5 次幾乎都是正常經濟活動

- 這 5 次原本不會發生的支出,刺激經濟、企業盈餘、股價

反之,盈餘期間:

- 政府收得比花得多,回頭還債

- 等於從經濟中抽走貨幣

- 那 5 次的後續支出沒發生,經濟動能弱化

因此,「赤字後股市更好」並不是巧合——它有貨幣動力學的解釋。

個人債、企業債、政府債:不一樣#

費雪用一個對照拆穿大眾對「債」的恐懼:

- 個人債:負責任地使用,是好事——買房、買車、念大學、創業,全都要靠它

- 企業債:必要而合理——研發、設廠、雇人、購併。雖偶爾出問題,但多數公司都是負責任的

- 政府債:政府常常把錢花得很笨,但即便如此——錢還是會經過後續的正常支出循環,對經濟仍是淨正面

費雪指出一個常見的虛偽:

同一群人,一邊抱怨「銀行不肯放款」,一邊抱怨「債務太多」—— 兩件事在邏輯上不可能同時為真。

結論#

- 「赤字壞、盈餘好」是道德直覺,但不是市場規律

- 歷史數據在美、英、德、日都顯示:赤字峰值後股市表現好;盈餘峰值後表現差

- 流通速度(velocity)解釋了背後的動力學

- 看到大赤字頭條時,不要因為它而看空股市——歷史說它反而是看多訊號

如果你還是討厭政府債——你的真正擔憂可能是「政府效率」,那是政治議題。 但對股市決策而言,真正應該擔心的是「盈餘」——而那才是費雪所說「值得害怕」的方向。