「我只要 5% CD 就夠了」#

費雪聽過無數類似的對話:

「我有 $50 萬,每年只需要 $25,000。我不貪心,買 5% 的 CD(Certificate of Deposit,定期存款證)就夠用——加上社會安全金,這就是我退休的全部規劃。」

聽起來保守、節儉、安全。費雪的判斷:這是長期最危險的規劃之一。

第一個現實問題:5% CD 早就找不到了#

- 2010 年(甚至到 2011 年)幾乎找不到 5% 的 CD

- 真有人提供 5% CD?多半來自財務體質令人擔心的機構

- 更糟的可能:來自詐騙——R. Allen Stanford 龐氏案就是用「異常高 CD 利率」吸引投資人的(見 Bunk 11)

「現在拿不到」只是表象——更大的問題是「未來能否續租到 5%」沒人能保證。 利率走勢無法長期預測,重買時殖利率可能更低——這就是再投資風險。

房間裡的大象:通膨#

CD 與其他超低風險工具能保護你免受短期股市波動——但無法保護你免受通膨。

通膨(inflation)是一個沉默的殺手(silent killer)。 它最常擊中的,就是把退休期間規劃過短、且配置過於「保守」的人。 等到傷害浮現,常常已經來不及補救。

「平均通膨」之外,要看自己消費的籃子#

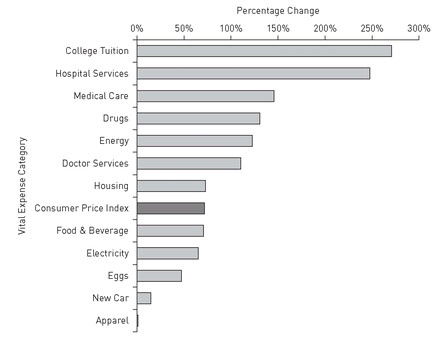

費雪用 1989/12–2009/12 的價格變動拆解一個重點:

- 0% 通膨的世界並不存在——一半的東西在漲,一半在跌

- 過去 20 年某些類別「通膨修正後便宜」:汽車、衣物

- 食物大約持平、雞蛋變更便宜

- 大幅通膨的類別:大學學費、醫院服務、醫療照護、藥品、醫生服務

Figure 30.1: 過去 20 年通膨——各類別差異很大

退休族未來會用更多哪些服務?醫療。 而醫療是過去 20 年通膨最嚴重的類別之一。 「平均通膨 3%」對你個人來說,可能遠遠低估了你實際面對的通膨。

假設的 3% 通膨:購買力縮水的數學#

費雪用 3%(CPI 過去 20 年平均)做最寬鬆的假設:

| 距今年數 | 維持原購買力所需的年金 |

|---|---|

| 0 年 | $25,000 |

| 10 年 | 約 $33,600 |

| 20 年 | 約 $45,000 |

| 30 年 | 約 $60,000 |

你的 5% CD 年付 $25,000 是定額——20 年後它的購買力只剩約 42%。 你以為自己「保守、安全」,但其實你確定會在老年面臨明顯的生活水準下降。

對「退休後 30 年」並非例外#

費雪反覆提醒「95 歲是新的 85 歲」:

- 65 歲退休後活到 95 歲在現代並不罕見

- 醫療進步將持續延長預期壽命

- 老年特別需要錢——醫療、看護、幫助生活的小確幸

真正的「保守」不是「現在不冒任何波動風險」,而是「有沒有能撐過你後半段人生的成長」。 沒有成長,組合會被「通膨 + 提領」雙頭吞蝕。

結論#

- CD/定存沒有錯,但不能成為長期計畫的全部

- 真實的風險不只是股市波動——還包括通膨、再投資風險、長壽風險

- 多數退休族仍需要部分配置在股票,以維持實質購買力

- 永遠別忘記通膨的長期破壞力——它的可怕在於慢、但不可逆