媒體最愛的「即時情緒指標」#

每個月新聞都會出現一波消費者信心(consumer confidence)的數字:

- 上升——「未來看好!」

- 下滑——「小心崩盤!」

媒體報導得彷彿這個指標能預測未來,事實上——它不能。

投資中的一個重複主題:感覺(feelings)不是你的朋友。 而消費者信心,本質上就是「人們近期的感覺」。

費雪 2003 年和友人共同發表的學術論文〈消費者信心與股票報酬〉(Journal of Portfolio Management,2003 秋季號)已經給出結論:

消費者信心指數最多是「同期(coincident)」的,更精確地說,略為落後——不是領先。

同期 + 落後 = 沒辦法預測#

兩大主流調查(Conference Board、密西根大學)以及 AAII 投資人情緒調查,走勢幾乎一致——它們都在問近期感受如何。

- 因為股市本身領先經濟(向上、向下都是)

- 一個「投資人情緒調查」如果有用,理應領先消費者信心

- 但它沒有——三者幾乎同步移動,意味著它們捕捉的是同一個東西的同一段時間

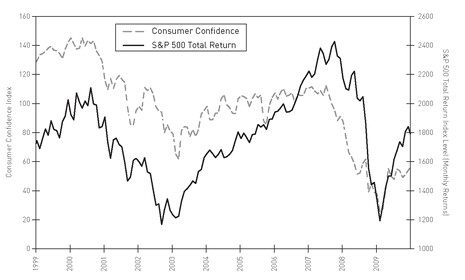

Figure 22.1: 消費者信心與股票報酬——同期、不可預測

消費者信心反映的是「上個月人們對經濟的感受」——而那個感受,多半就是上個月股市的走勢。

「股市怎麼走」會「決定」消費者信心,反過來則不成立。

數據的時間延遲讓它更沒用#

費雪指出技術細節:

- 信心指數於下個月底才公布

- 它是「整個月的平均」,相當於反映前月中旬左右的感受

- 6 月底你才知道 5 月 15 日左右人們感覺如何

- 這對你 6 月底要做的決策毫無幫助

你告訴我這個月股市怎麼走,我可以高度準確地猜到信心指數會怎麼動、移動幾個百分點。 但反過來行不通。

「反向指標」也不成立#

部分人試圖把消費者信心當成反向指標:

- 信心極高 → 股市過熱 → 該賣

- 信心極低 → 股市過冷 → 該買

費雪的反駁:和 VIX 一樣(見 Bunk 21),「極端高低只能事後辨認」。實戰中你無法在當下分辨:

- 2003/3 信心觸底,後 12 個月美股 +35.1%——猜對

- 2007/7 信心相對高峰,後 12 個月美股 -11.1%——猜對

- 2009/2 信心歷史新低,後 12 個月美股 +53.6%——猜對

問題是這些「對的訊號」只有走過去之後才看得到——那時候股票早已反映完畢。

更糟的是 2003–2007 年大多頭:

- 整段期間信心震盪偏多,沒有清楚的「進出訊號」

- 期間最該做的事是留在場內

- 但若你拿信心當反向指標,你只會被噪音擾動

真正的反向指標應該在多頭中能保持穩定——但消費者信心在多頭中震盪,沒有給出可操作的訊號。

結論#

費雪的判決非常乾淨:

你唯一可以對消費者信心調查感到「信心」的,是它沒辦法預測股市未來。

實務建議:

- 把它當成新聞背景音,不是決策訊號

- 想知道「人們現在感覺如何」可以看一眼,但別因此調整投資組合

- 讓投資決策回到長期目標、基準與機率,而非短期情緒