什麼是 VIX#

VIX 是芝加哥選擇權交易所(CBOE)的波動率指數——以一籃 S&P 500 選擇權(買權與賣權)反推市場對未來 30 天波動度的預期。

關於 VIX 本身:

- 指標構造合理——的確衡量了市場對短期波動的預期

- 它是前瞻性的——這點和 β 不同(見 Bunk 19)

- 但「衡量波動的指標」不等於「能預測股價走向」的指標

VIX 又被暱稱為「恐懼指數(fear index)」。一旦把「波動」翻譯成「恐懼」,它就被當成擇時工具:

VIX 高 → 恐懼極端 → 市場該見底 → 該買 VIX 低 → 過度樂觀 → 該賣

為什麼這個說法問題重重#

費雪的核心反駁:

VIX 是同期(coincident)+ 相對性(relative)指標——這兩個性質結合起來,使它幾乎不可能拿來預測。

「同期」意味著它和股票走勢同時發生,不領先。 「相對性」意味著高低只能事後才看得出來——沒有絕對門檻。

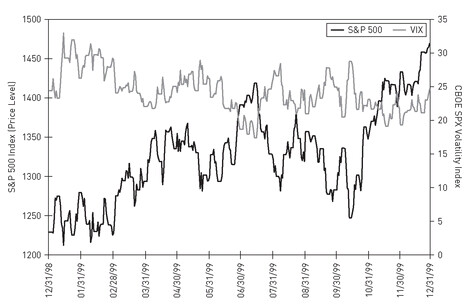

1999 看似有用的一年#

費雪先給 VIX 一個「公平的舞台」:1999 年波動很大,圖中:

- VIX 全年都偏高

- 高點低點和 S&P 500 的低點高點大致對應

- 你事後看會以為這是好工具

Figure 21.1: VIX 高就該買?1999

但實務上做不到:

- 怎麼定義「VIX 的高點」? 全年所有高點都進場?只挑大的?怎麼判斷「大」?

- 你只有事後才看得出哪裡是高點——當下無法分辨

- 更慘的是:股價不會延遲——當你終於看出 VIX 形成了一個高點,對應的股價低點也已經過去

- 最後就算 VIX「猜對了幾次」,你不擇時、單純買進並持有 1999 年 S&P 500 也賺 21.0%——還能省下手續費與資本利得稅

同期的相對性指標看似漂亮,但用來預測時幾乎沒有價值。

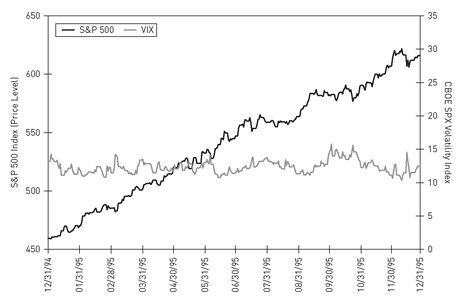

1995:另一個失靈的年份#

- 1995 美股年漲 37.6%——幾乎一路向上

- 但 VIX 全年沒太大波動,是個「靜態雜訊」

- 在這樣的年份,VIX 給不出任何進場訊號

Figure 21.2: VIX 高就該買?1995

VIX 信徒會說:「在『恐懼升高』時 VIX 才有效。」但 1995 是極為波動的一年——只是全部都是上漲方向的波動。

上下都是波動。如果你的指標只在某種波動方向才有效,那你需要的不是這個指標,而是事先知道方向——而能事先知道方向的人,不需要 VIX。

「恐懼極端時才有效」的循環邏輯#

VIX 信徒最後通常退守一個版本:

「VIX 在『真正的恐懼極端』那幾段才有用。」

但「真正的恐懼極端」只能事後辨認:

- 你只能事後說「我那時沒現在這麼害怕」

- 這就是事後諸葛偏誤(hindsight bias)

- 人對恐懼與痛苦的記憶會褪色——這是生存本能

一個「只能事後判斷有效時刻」的指標,對前瞻決策來說等於沒有。 即使有時候它「顯得有效」,你也無法在當下分辨那是有效時段還是失靈時段。

結論#

- VIX 是個合理的指數,但它衡量的是預期波動,不是價格方向

- 它和股價同步(甚至略落後),高低只能事後分辨

- 「VIX 高就買、低就賣」是技術派的常見說法,但無法在實戰中持續產生超額報酬

- 想要「事先知道極端恐懼點」就等於「事先知道底部」——而這正是 Bunk 9 已經解構過的不可能任務

下一次有人推銷你「用 VIX 擇時」,請回想費雪這句話:

「VIX 高的時候,VIX 就是高。也就這樣而已。」