β 值衡量的,是「過去式」的風險#

β 值(beta)的計算本身是準確的——它是一檔股票過去相對市場(通常以 S&P 500 為代表)的波動度:

- β = 1.0 → 與市場同步波動

- β > 1.0 → 過去波動度大於市場

- β < 1.0 → 過去波動度小於市場

β 不是衡量「風險(risk)」,它衡量的是「過去的風險(risked)」。 它告訴你的是「過去式」的事,和現在或未來無關。

在金融業中,「過去績效不代表未來表現」這句話人人會說,但用 β 預測未來風險的人卻無數。

學術界的歷史錯誤#

當年學術界毫無根據地假設:「過去波動度大 → 未來風險高」。從此 β 被宣稱為「衡量股票風險」的工具,這個迷思被傳承幾十年,直到今天仍主宰大量教科書、研究報告與投資論述。

費雪指出兩個自相矛盾的地方:

- 學術界自己很清楚:股價是非序列相關的——也就是「光從價格走勢無法預測未來」這件事在統計上是被反覆驗證的

- 但學術界又買單了「過去波動度可以預測未來風險」的說法——而過去波動度本質上就是「過去的價格走勢」

這是一個邏輯內部就崩塌的迷思——但因為公式漂亮、數字明確、聽起來夠學術,所以活了下來。

β 製造的怪異判斷#

費雪以 1973–1974 年雅芳(Avon)為例:

- 1973 年雅芳股價 $120+,β 為 0.9——被認為「相對低風險」

- 一年後股價跌到 $19(跌 85%),β 飆到 1.3——被認為「高風險」

- 直覺上,$120 的雅芳一定比 $19 的雅芳風險更高——但 β 的判定相反

「股價剛大跌之後才買」常常是低風險、找到便宜貨的方式之一。 但這個動作會讓 β 變高——於是 β 信徒會避開那檔股票,正好錯過便宜貨。

另一個常見錯誤:

- 一些人相信「高風險 = 高報酬」是對的(在某種意義上的確如此)

- 於是用 β 篩出「高 β」股票,期待它們報酬更高

- 但 β 純粹是回頭看,不能預測未來的高報酬——這像「看著後照鏡開車」

真正會讓你錯過的:跌最深的反彈最猛#

費雪用一個更有力的反例:

在大多空頭結束的那一刻,未來風險其實處於相對低點——你只是不知道那一刻就是底。

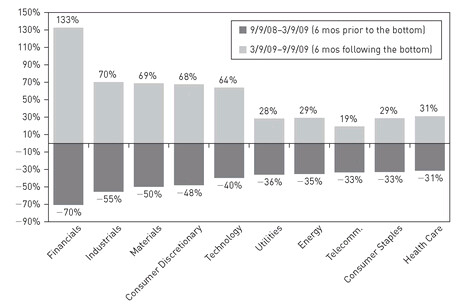

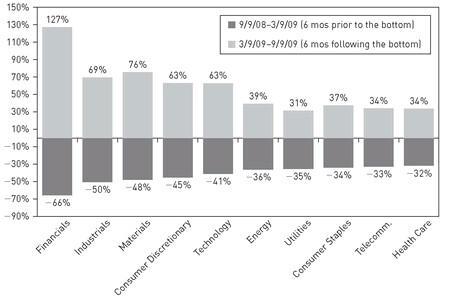

費雪公司多年研究指出,空頭末段跌最深的類別,多頭初段往往反彈最猛:

- 2009/3 為底

- 圖 19.1(美股):底部前 6 個月跌幅最大的類別,底部後 6 個月反彈也最大——美股呈現幾乎完美的「單調對稱」

- 圖 19.2(全球股票):同樣模式

Figure 19.1: 跌得最深的反彈最猛——美股

Figure 19.2: 跌得最深的反彈最猛——全球股票

但因為 β 值是「跌幅 + 波動度」的混合計算,這些「跌最深」的類別在底部時 β 會非常高。如果你用 β 來選股、避開高 β:

- 你會避開反彈最猛的類別

- 你錯過 V 反彈中最賺的部分

我們的大腦會把「下跌的波動」叫做「波動」,把「上漲的波動」叫做「好事」。但兩者統計上都是波動。 用 β 管理風險的人,常常因此把「上漲機會」當成「風險」避開。

結論#

β 是一個精確但無用的指標:

- 它衡量的是過去,不是未來

- 它在多頭轉折處特別容易誤判(跌深 = 高 β = 「高風險」)

- 它把跌深後的反彈機會貼上「危險」標籤

- 投資永遠應該向前看,不是回頭找答案

β 不衡量風險——它衡量過去的風險。 把這兩個動詞時態分清楚,就能避開很多以 β 為名的決策陷阱。