「掩護性買權」名字裡就藏著行銷#

「掩護性買權(covered call)」這個名字聽起來就像有人在罩你:「兄弟別擔心,我們罩你」。即使不懂結構的人,也會直覺地覺得它安全。

實際上它由兩部分組成:

- 持有現股的多頭部位

- 賣出該股的買權(call option)

它常被這樣推銷:

- 賣出買權立刻收到一筆權利金(premium)——當作「立即現金流」

- 風險「不大」——因為股價漲到履約價時你只要把股票交出去就好(這就是「covered」的由來)

- 聽起來:有收入、有上限的風險、現股還在

同一群投資人通常會說「裸賣賣權(naked put)很危險」——「裸(naked)」就是嚇人。但費雪要說的是:這兩個策略在數學上完全相同。

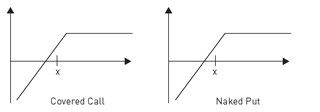

兩者的損益圖一模一樣#

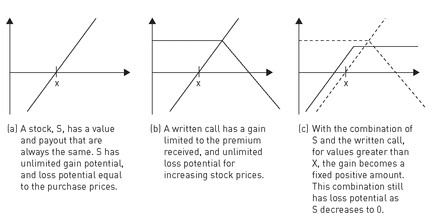

費雪用報酬圖(payoff diagram)戳破直覺:

- 掩護性買權的到期報酬圖:價格上漲時你的獲利上限被鎖死(必須以履約價交出股票),而下跌時,你保有完整的下檔風險(只是少了一筆權利金)

- 這形狀正好等於——裸賣賣權

Figure 13.1: 掩護性買權的可能損益

Figure 13.2: 掩護性買權與裸賣賣權對照

上檔被封頂、下檔幾乎無限——這個描述聽起來嚇人嗎? 那你已經在描述掩護性買權,也在描述裸賣賣權。

金融理論告訴你:兩個風險與報酬完全相同的證券,本質上就是同一種證券。

為什麼直覺會騙人:框架效應#

行為金融學裡有一種典型偏誤稱為框架效應(framing effect):

- 同樣的資訊,包裝方式不同,會被感受成不同風險

- 「掩護性買權」聽起來像保護

- 「裸賣賣權」聽起來像危險

- 但兩者的數學結構完全相同

認為掩護性買權安全、裸賣賣權危險的人,並不是被風險騙了——他們是被「名字」騙了。

費雪自陳,無論他向多少 covered call 愛好者解釋這件事,他們始終不肯動手算數學,永遠只信直覺。

結論:把名字翻譯成本質#

下一次有人推薦你用掩護性買權,最直接的回應是:

「不用了,那我乾脆賣個裸賣賣權算了——反正一樣。」

你會是對的——而對方多半第一次聽到這種說法。