「最好的風格永遠是 X」是個迷思#

多數投資人,包括許多專業人士,都會偏愛某一種風格/規模:

- 大型成長、小型價值、中型成長、特定產業……

- 把自己的偏愛奉為「永遠最佳」

法人客戶通常不會這樣做。他們會確保自己全面接觸所有主要風格與規模(成長/價值,小/中/大型,本國/海外,各產業),要不被動配置,要不在每個類別找該領域的最佳經理人。

真正吃虧的,是那些長期重押單一類別的個人投資人。

「追熱門」的迴圈#

費雪觀察到一個固定模式——人們對某類別的迷戀,通常出現在它已經連續多年領先之後:

- 1990 年代末:大型成長與科技類大紅 → 2000–2003 大跌

- 2000 年代初:小型股當道

- 2003–2007 多頭:海外股票領先 → 「美國完了」 → 2008 海外股票卻是最慘類別之一

- 1980 年代也曾類似:「美國不行了」 → 結果美國領先了整個 1990 年代

「熱門類別下一年一定變冷」並不是規律。費雪的重點是:領先期可能持續很久,而那種長期領先吸引一批信徒,相信此類別「本質上更優越」——這才是迷思。

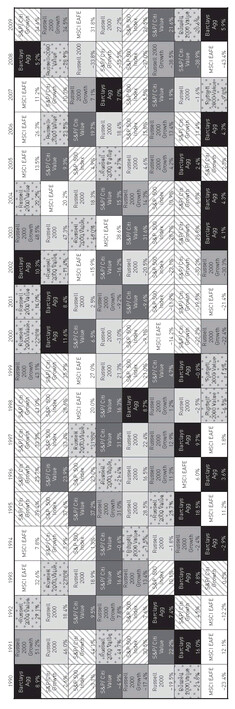

圖表來看:誰也不會永遠最好#

費雪展示一張像彩色被子的圖(Figure 10.1):

- 縱向:每年的最佳類別在上、最差類別在下

- 橫向:時間

- 結果:方塊四處跳動。沒有任何一個類別長期占據頂端。

Figure 10.1: 沒有任何風格能永遠領先

Debunkery 基本動作:當有人引用一段時間的數據說「X 永遠最好」,你的第一反應應該是——

- 這段時間是怎麼選的?

- 平均背後是哪幾段在撐?

- 拿掉那幾段之後,故事還站得住腳嗎?

小型股「永遠最好」?拆開看就破功#

「自 1926 年以來,小型股長期報酬高於整體市場」是常被引用的數據。費雪指出這個結論其實非常脆弱:

- 早期(1930–1940 年代)小型股的買賣價差有時高達股價的 20–30%——指數沒反映這個摩擦成本,但實際投資人會被這吃掉

- 大量的超額報酬集中在 1932–1935、1942–1945、1974–1976、2002–2004 這幾段空頭後反彈期

- 把這些爆發期抽掉,大型股反而長期勝過小型股,且勝過的期間相當漫長

如果相信「小型價值永遠最好」,你會在 1980 年代中期到 2000 年這段非常長的時間裡,被其他風格遠遠拋在後面。

費雪自陳職涯起步在小型價值,公司也仍管著數十億美元的小型價值資產,但他從不認為該風格「長期更優越」——它只是另一個類別。

為什麼長期沒有「永恆贏家」:供給與需求#

長期決定股價的不是情緒,而是供給與需求。費雪展開的邏輯:

- 短期供給相對固定(IPO 與發行需要時間與監管)

- 短期由需求主導,需求由情緒驅動(所以短期波動劇烈)

- 但長期一切被供給碾過——供給可以無限擴張或收縮

而供給是由**投資銀行家(investment bankers)**驅動的:

- 哪個類別熱門 → 投行幫該類別更多公司 IPO 與增資 → 創造更多供給

- 同類別既有公司也跟著趁機發行新股 → 供給進一步上升

- 供給最後超過需求 → 價格下滑

- 同時冷門類別供給被回購、合併、私有化等方式收縮

投行不會「永遠偏愛」某類別。他們追的是「現在哪裡能賺手續費」。

這也意味著:任何一個構建良好的類別,長期都會回到類似的報酬——只是路徑不同。

實務結論#

- 沒有任何規模、風格或產業是「永遠最好」

- 領先輪轉是常態,永遠不要對任何一個類別愛到不離不棄

- 法人多元配置的做法值得學習:分散到所有主要規模/風格/國別/產業

- 若要相信「X 是長期最佳」,先用 debunkery 三步驟驗證:看歷史、拆平均、檢供給