「等確認再進場」其實是最貴的姿態#

空頭時很多人會想:「我先出場,等多頭確認再回來。」聽起來合理,實際上是最昂貴的策略之一。

費雪的反直覺結論:

風險最低的時刻,恰好是情緒最黑暗的時刻——空頭底部。

在資本市場中,「清楚(clarity)」是最貴的東西,而且幾乎都是錯覺。

沒有人能完美抓住空頭底部。任何聲稱可以的人,要不是自欺欺人、要不就是想騙你(見 Bunk 11),或者是那一次剛好幸運。

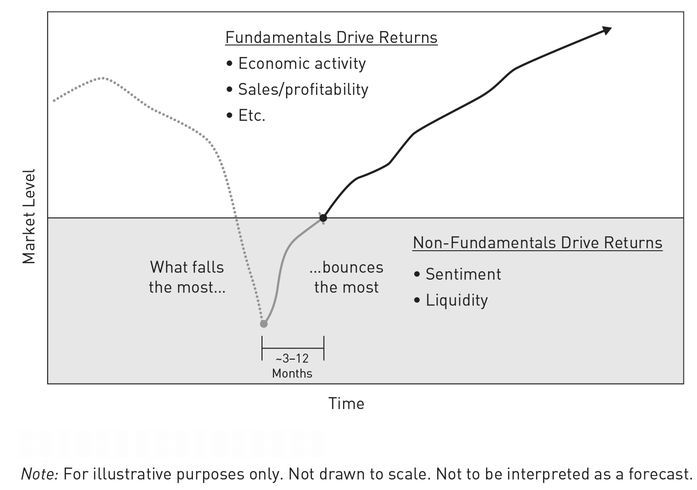

V 型反彈:壓得越深,彈得越高#

費雪用一個比喻:空頭就像一條被往下壓的彈簧。壓得越深,彈得越大。

典型流程:

- 空頭起初由基本面惡化驅動,慢慢磨低

- 接近尾聲時,流動性緊縮 + 情緒崩潰接管,價格快速跳水

- 但恐慌本身就是極端的情緒與流動性危機,常被誤認為「基本面變糟」

- 一旦發現情況沒有預期那麼糟、流動性回流,價格快速 V 型反轉

- 新多頭初期上漲的速度與形狀,幾乎是空頭末段的鏡像

Figure 9.1: 假想的 V 型反彈

有時底部會看似「W」——兩個底相隔幾個月。但拉長一點看,第二個 W 底通常會被巨大的多頭主升段壓成微不足道的小波動,最終仍呈現 V 型。

真正的長期 W 或 L 形底部,在已開發市場歷史上幾乎找不到例子。要主張「這次是 W 或 L」,你得有非常強的理由。

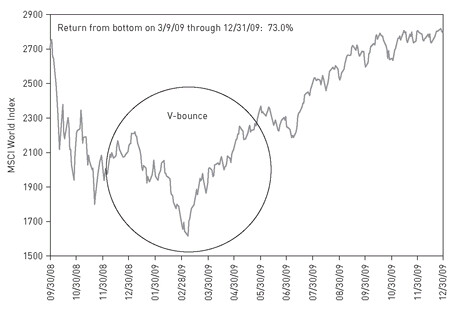

2009 年的標準 V#

費雪舉 2009 年 3 月為例:

- 自 2009/3/9 至年底,美股反彈 68%、全球股票反彈 73%

- 雖然反彈幅度異常大,但前面的空頭也異常大

- 形狀上仍是一個近乎完美的 V

Figure 9.2: 全球股票 V 型反彈(2009)

費雪整理 1932 年以來新多頭初期的平均數據:

| 期間 | 平均報酬 |

|---|---|

| 新多頭前 3 個月 | 約 21.8% |

| 新多頭前 12 個月 | 約 44.8% |

多頭第一年的平均報酬,超過一般多頭年化的兩倍。而其中將近一半的報酬,常常集中在前 3 個月。

這就是「等確認再進場」最大的代價——你錯過的不只是 12 個月平均,而是前 3 個月的爆發力。

「再等等」的真正風險#

當人們等「全清楚再進場」時:

- 大腦在說「先別冒險,等局勢明朗」

- 但市場根本沒有「全清楚」這種訊號——若有,所有人都會看見並一起進場

- 等待的代價是:失去一段能彌補大部分空頭損失的反彈

而 V 底兩側的波動同樣劇烈,差別只在事後才能分辨:

- 你正在受的痛,是「空頭末段」還是「多頭起跳的劇烈波動」?

- 在當下無從區分

在 V 底兩側的波動裡,事先無法分辨自己處於哪一邊。 等到事後分辨清楚,多頭主升段也已經跑完。 這是「等確認」最殘忍的算式——你注定踩不準。

結論:別在最重要的瞬間缺席#

費雪的提醒非常直接:

- 不要為了消除眼前痛苦而錯過 V 反彈

- 多頭初期那段大幅反彈,是把空頭損失「快速消化掉」的最好機會

- 錯過它,等於把回本的時間表往後拖很久——甚至永遠不會回來

下一個 Bunk(Bunk 10)會繼續處理「永遠最好的風格/類股」這個常見迷思。