「我那時就知道」幾乎都是錯覺#

每個投資人多少都有「直覺準了」的故事——「我當時就知道 XYZ 會漲三倍」「我直覺要賣掉 ABC,後來真的崩了」。費雪的判斷是:這些故事多半是大腦在欺騙你。

行為金融學(behavioral finance)已經是一門成熟的學科,專門研究為演化而生的大腦如何在投資上犯錯。費雪 2006 年《投資的三個重要問題》(The Only Three Questions That Count)的第三個問題就在處理這件事。

選擇性記憶與其他偏誤#

「相信直覺」這個建議的最大問題是:

- 你真的「當時」就知道,還是事後才把模糊念頭塑造成「我早就知道」?

- 你會記得 20 個直覺中那 1 個對的,忘記另外 19 個錯的——這就是 hindsight bias(事後諸葛偏誤)

- 投資電子報常用同樣手法:「如果你買了我們推薦的這 6 檔,你會大賺!」——但他們不會提另外 874 檔表現極差的推薦

費雪在自家公司辦的投資人焦點訪談中,大量證實這個現象:

多數人事後堅信自己「早就看出 2007–2009 是大空頭」「常識就能看出來」。但若真看得出來,他們應該已經出脫,而不是被砸到。

費雪也常被客戶說:「我從一開始就知道你錯了。」事實是他們害怕他錯了,而恐懼後來變成了「我早就知道」。

損失的痛感是收益快樂的兩倍半#

研究數據顯示:

美國投資人感受 10% 損失的痛苦,相當於 25% 收益帶來的快樂。

這就是 myopic loss aversion(短視性損失規避)——也可以翻成「具攻擊性的近視」。原始大腦過度重視「避開立即痛苦」,因為祖先的存活率就是這樣提高的。

結果是:

- 在冷靜時,多數有長期目標的投資人都同意「應忽略短期波動」

- 一旦真的進入波動,原始本能接管:現在的痛太痛,未來的好像很遙遠

- 投資人會說出「不要乾等啊,做點什麼吧」這種話

- 但有時候——「什麼都不做,才是真正的行動」

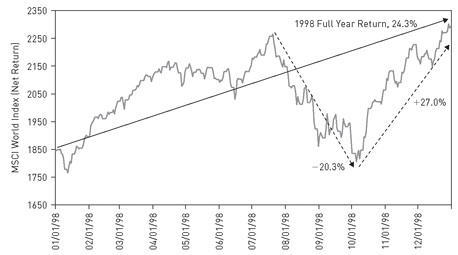

1998 年的活教材#

費雪以 1998 年為例:

- 全年來看,全球股票上漲 24.3%(美股 28.6%)

- 上半年至 7 月中,全球股票直線上漲 22%

- 但接下來因為亞洲金融危機、俄羅斯盧布危機與 LTCM 瀕臨倒閉

- 全球股票在 11 週內下跌 20%

- 然後快速反彈 27%,全年收紅

如果你在這一年初服了一顆藥讓自己睡到年底,你會以為這是輕鬆愉快的一年。但若你在 11 週的 20% 下跌中清醒著,你的大腦會告訴你那是 50% 的崩跌甚至更慘——壓倒性恐懼。

Figure 7.1: 1998 年是好年——全球股票上漲 24.3%

修正(correction)走得很快,是因為驅動它的是情緒、不是基本面——而情緒翻轉得也很快。 賣在相對低點的人,多半也來不及重新買回,還要再付一輪手續費和稅。

直覺是石器時代的遺產#

費雪的結論:

你的「投資直覺」和你的「躲開野獸的直覺」用的是同一個石器時代大腦。

它對處理眼前的肉體危險很在行,但對於管理一個橫跨數十年的投資組合,它是個糟透的經理人。

下次想憑直覺行動之前,先問自己一句:

- 我此刻的緊張,到底是「實際的長期風險變大」還是「短期波動嚇到我」?

- 過去多少次「直覺要做點什麼」事後證明是錯的?

什麼都不做,常常是最有效的策略——但也最不容易做到(見 Bunk 17)。