退休不等於投資期間結束#

費雪用一個半開玩笑的填空題切入:「我快退休了,所以我的投資期間是 ___」。

- 答「短」而且正確的人,等於在說自己快過世了,那就不必看這本書

- 對所有還在閱讀的人來說,正確答案是「長」

多數人以為投資期間在「退休那一刻」就結束。事實是:投資期間應該涵蓋你和配偶剩下的整段人生。

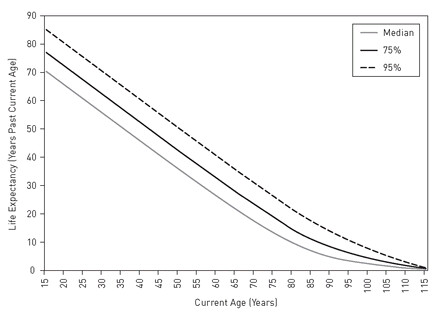

壽命變長,投資期間也要變長#

費雪以美國國稅局(IRS)精算假設指出,當代 65 歲長者中位數壽命為 85 歲——意味著一半的人會活更久。他甚至認為實際會更高,原因包括:

- 醫療科技仍在飛快進步,未來 20 年還有許多現在難以想像的突破

- 現在的長者比上一代更健康、更活躍

- 配偶若年紀更輕、又長壽家族出身,期間還會再延長

Figure 3.1: 美國人預期壽命持續延長

「保守」其實也充滿風險#

把所有資金壓在現金與公債上,不等於沒風險,只是換了一種風險:

- 波動風險(volatility risk):低,但仍存在

- 再投資風險(reinvestment risk):債券到期時,短期利率可能已下滑,未來收益縮水

- 價格風險:長期利率上升會壓低未到期長債價值

- 機會風險(opportunity risk):錯過更好的長期投資,是一種無聲卻巨大的損失

- 通膨風險:購買力被慢慢吃掉

「太保守」常常等於「為現金流規劃了不夠長的時間」。一旦你比預期多活了 10 年,你會發現錢不夠用。

老年貧困的殘酷#

費雪稱投資期間規劃太短的人為「wife haters(恨太太的人)」:

- 統計上女性壽命較長,最終往往是寡婦在管錢

- 規劃太短,等於把未來的另一半推進老年貧困

老年貧困特別殘酷——你愈老,反而愈需要錢去買舒適與照顧。把投資期間設得太短,等於賭你和配偶都活成「平均值」,但生命長度本來就會偏離平均。

長期投資人,需要一定比例的股票#

退休者真正的風險,反而是讓投資組合過度保守而被通膨與提領逐漸吞蝕:

- 沒有風險就沒有成長

- 沒有成長,提領 + 通膨會慢慢蛀空整個組合

- 多數有 20 年以上時間框架的投資人,至少需要部分比例配置股票

65 歲的人不是「老人」——他們的時間框架是「自己剩下的人生 + 配偶剩下的人生」,甚至包括第二任、第三任配偶。