「安全」要先定義清楚#

「債券」這個名字本身就帶有安全的暗示,許多有長期成長目標的投資人因此重押債券。但這個說法是否成立,取決於你怎麼定義「安全」:

- 如果「安全」= 短期波動小、長期報酬可能較低 → 那債券確實「安全」

- 如果「安全」= 你的資產組合長期能成長到足以支撐生活與現金流 → 債券其實常常是不安全的

為了避開短期波動而抱了太多年的「太低風險」資產,最後可能逼你晚年降低生活水準——而這也是你必須親口告訴配偶的時刻。

債券短期也會虧損#

費雪用近年的數據打破常見印象:

- 2008 年全球股市下跌 40.7%,是慘重的一年

- 但 2009 年 10 年期美國公債下跌 9.5%,同年全球股市卻上漲 30%

- 短期內債券也會、而且確實會出現實質虧損

股票的短期波動較大,是因為長期預期報酬較高——這就是風險與報酬交換的本質。

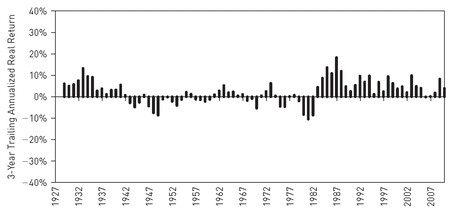

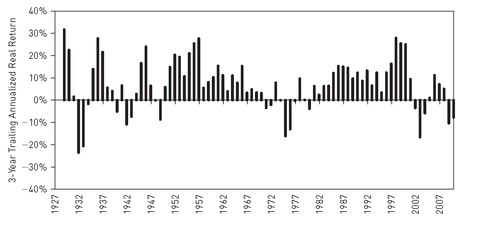

給一點時間,股票反而更穩#

費雪用「滾動三年實質報酬率(扣除通膨)」比較美國 10 年期公債與 S&P 500:

- 美國 10 年期公債的滾動三年實質報酬,負報酬期間相當多,且常常連續好幾期

- S&P 500 的滾動三年實質報酬,出現負值的次數反而少於債券

- 雖然股票的負值幅度可能較大,但正值期間數量更多、幅度更大

Figure 1.1: 美國 10 年期公債三年滾動實質報酬——「比股票安全」?

Figure 1.2: S&P 500 三年滾動實質報酬——對照公債看

「給股票一點時間」之後,它不僅報酬高於債券,連『出現負報酬』的機率都低於債券。

唯一例外:短期需要動用的錢(例如下個月房租、一兩年內要付頭期款)不該放在股票,這是常識,但和長期投資是兩回事。

通膨是債券的雙重打擊#

如果長期投資期間出現一段(甚至多段)通膨上行,債券會被「雙重打擊」:

- 價格下跌:通膨上升時長期利率通常上揚,債券價格與殖利率反向,未到期債券的價值縮水

- 購買力被吃掉:到期還本時拿到的是通膨後的「便宜美元」

而股票在通膨期:

- 報酬率相對歷史平均較低

- 但仍多半為正,且多半能跑贏通膨、保住實質購買力

為什麼費雪偏多#

費雪聲明自己不是永遠看多——職業生涯中曾三次公開轉空。但若找不到值得看空的理由,他會傾向看多。理由很簡單:

- 資本市場過於複雜,沒有人能完全掌握

- 沒有確定性,只有機率

- 而歷史說:機率上應該偏多遠多於偏空

看空者只看到股票的大幅下跌就喊「天啊!」,卻看不到一個樸素事實——

只要給一點時間,股票出現正報酬的「持續性」反而高於債券。從這個角度看,股票才是長期上較不冒險的選項。