本章對應原書第 32 章(股指期貨中的價差交易)。股指期貨價差有兩大類:場內(同一指數的不同月份) 與 跨指數(不同股指期貨之間)。

本書「跨市場價差」(inter-market spread)原意指在不同交易所交易相同商品(如紐約可可/倫敦可可)。但中文資料夾命名為 Inter-Exchange,在此涵蓋原書第 32 章——不同股指期貨間的價差交易,因為多個股指常在不同交易所或不同指數發布方之間,性質類似。

場內股指價差(Intra-Index Stock Futures Spreads)#

理論定價:與黃金類比#

那些需要持有成本市場裡的價差(如黃金),為股指期貨價差的理論定價提供好的起點。

正如黃金的例子,股票指數永遠不會出現短期緊缺——這意味著股指價差完全取決於持有成本,很大程度上取決於短期利率。

與黃金的關鍵差異:股息#

- 黃金:沒有利息收入

- 股票:有股息(部分或全部抵消持有股票倉位的利息成本)

場內股指價差的理論模型#

當股票多頭倉位的兩個替代 ── 持有股票和股指期貨 ── 得出均衡結果:

P₂ - P₁ = P₁ × (t/360) × (i - d)P₁:近月(即將到期)期貨合約價格P₂:遠月期貨合約價格t:近月和遠月合約到期日之間的天數i:P₁到期時的短期利率水平d:年化股息率(%)

價差方向的含義#

- 短期利率 > 股息率 → 遠月合約較近月出現溢價

- 股息率 > 短期利率 → 遠月合約將會低於近月合約

2008 年金融危機後的觀察#

由於短期內股息率不可能大幅變化,對於任意給定指數水平,場內股指價差將基本上反映預期未來短期利率(與黃金價差類似)。

2008 年金融危機後接近 0 利率的市場環境裡,股指價差就在非常窄的範圍裡交易——由於股指價差的兩個主要因素(利率和股息率)都很平穩的結果。

跨市場股票指數價差(Inter-Index Stock Futures Spreads)#

基礎:基於價格比例#

就像跨市場和跨商品價差在不同價格水平上交易的例子一樣,股指價差應該基於比例交易,而不是價差——這個方法將使得價差倉位對於兩個市場(指數)等價格百分比變化時保持不變。

合約價值比率計算#

例:電子迷你納斯達克 100 期貨 vs 羅素 2000 迷你期貨

- 納斯達克 100 合約價值 = 指數的 20 倍,交易在 4,300(合約價值 86,000 美元)

- 羅素 2000 迷你合約價值 = 指數的 100 倍,交易在 1,150(合約價值 115,000 美元)

合約價值比率(CVR):

CVR = (20 × 4,300) / (100 × 1,150) = 0.7478合約比例 = 1/CVR = 1/0.7478 = 1.337

結論:3 合約羅素 ≈ 4 合約納斯達克(3 × 1.337 = 4.01)

波動率調整#

因為某些股票指數本質上比其他指數更加波動(小盤指數往往比大市值指數更易波動),可能需要對合約比例進行額外的波動率調整:

調整比例 = CV 比例倒數 × (指數 A 的 ATR / 指數 B 的 ATR)例:若納斯達克 100 的 ATR 是羅素 2000 ATR 的 0.8 倍:

- 合約比例 = 1.337 × (1/0.8) = 1.337 × 1.25 = 1.671

- 3 羅素合約 ≈ 5 納斯達克合約

4 個最活躍的股指期貨#

- 電子迷你標普 500(ES)

- 電子迷你納斯達克 100(NQ)

- 電子迷你道瓊斯(YM)

- 羅素 2000 迷你(TF)

這 4 個市場有 6 種可能的價差組合:

- 電子迷你標普 500 / 電子迷你道瓊斯

- 電子迷你標普 500 / 電子迷你納斯達克 100

- 電子迷你標普 500 / 羅素 2000 迷你

- 電子迷你納斯達克 100 / 電子迷你道瓊斯

- 電子迷你納斯達克 100 / 羅素 2000 迷你

- 電子迷你道瓊斯 / 羅素 2000 迷你

跨指數價差的交易動機#

動機 1:行業/市值風格偏好#

某些交易員認為一些股票表現得會比另外一些股票更好或更差,可透過股票指數價差實現:

- 預期大盤股將超過小盤股 → 做多 ES 或 YM / 做空 TF

- 預期小盤股將超過大盤股 → 反向操作

- 預期科技股將出眾表現 → 做多 NQ / 做空 ES

動機 2:利用比例背離#

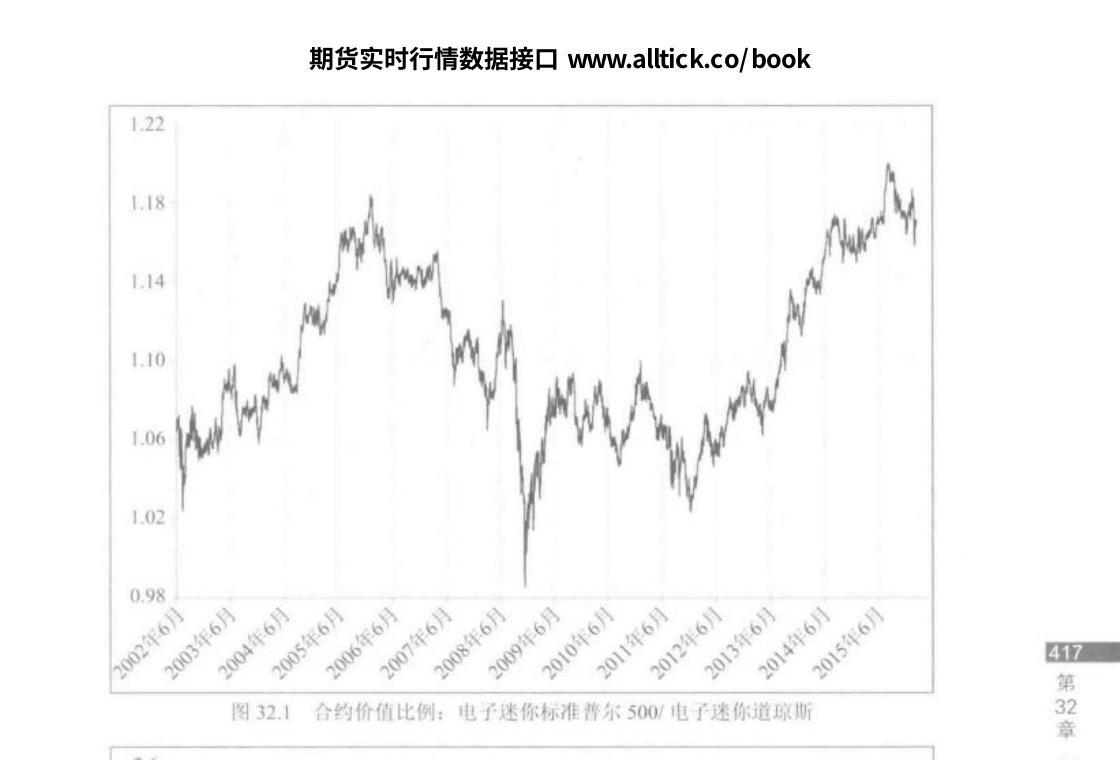

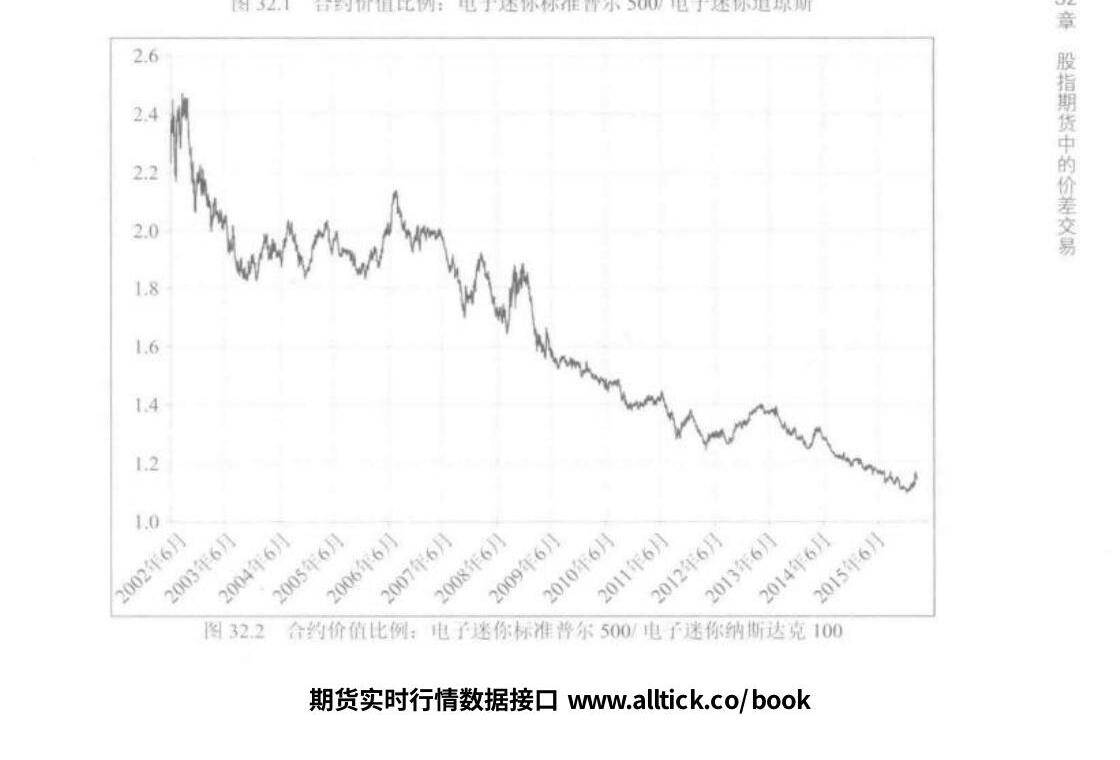

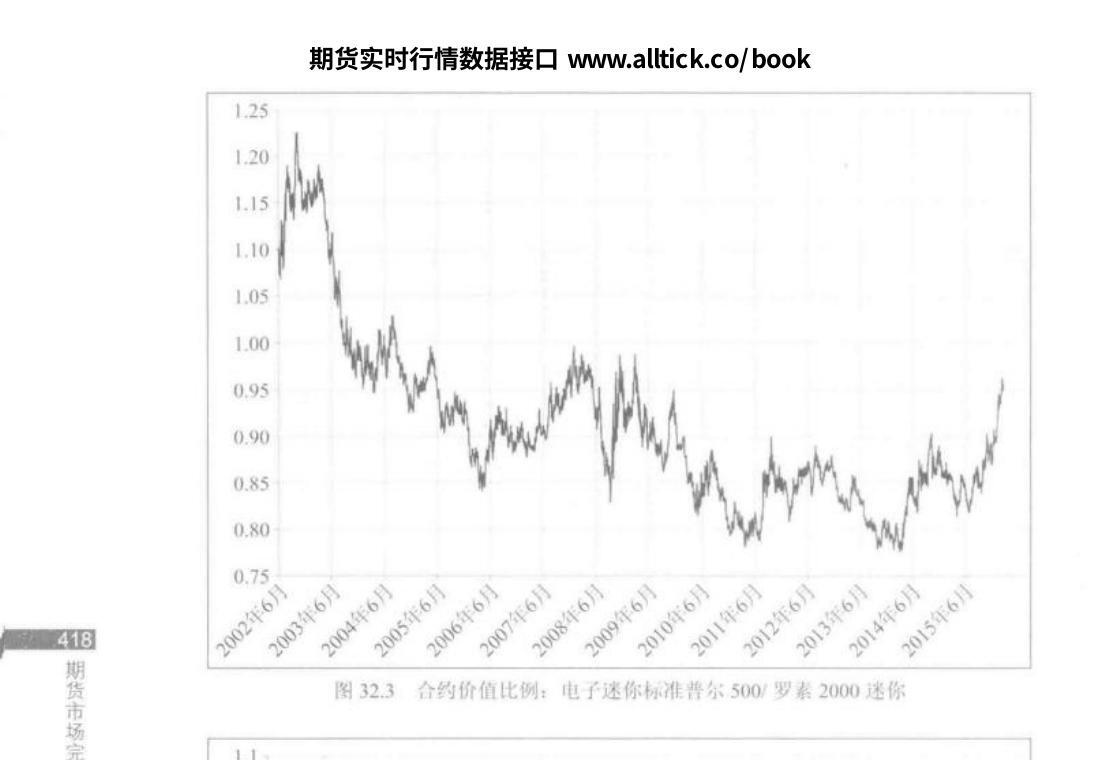

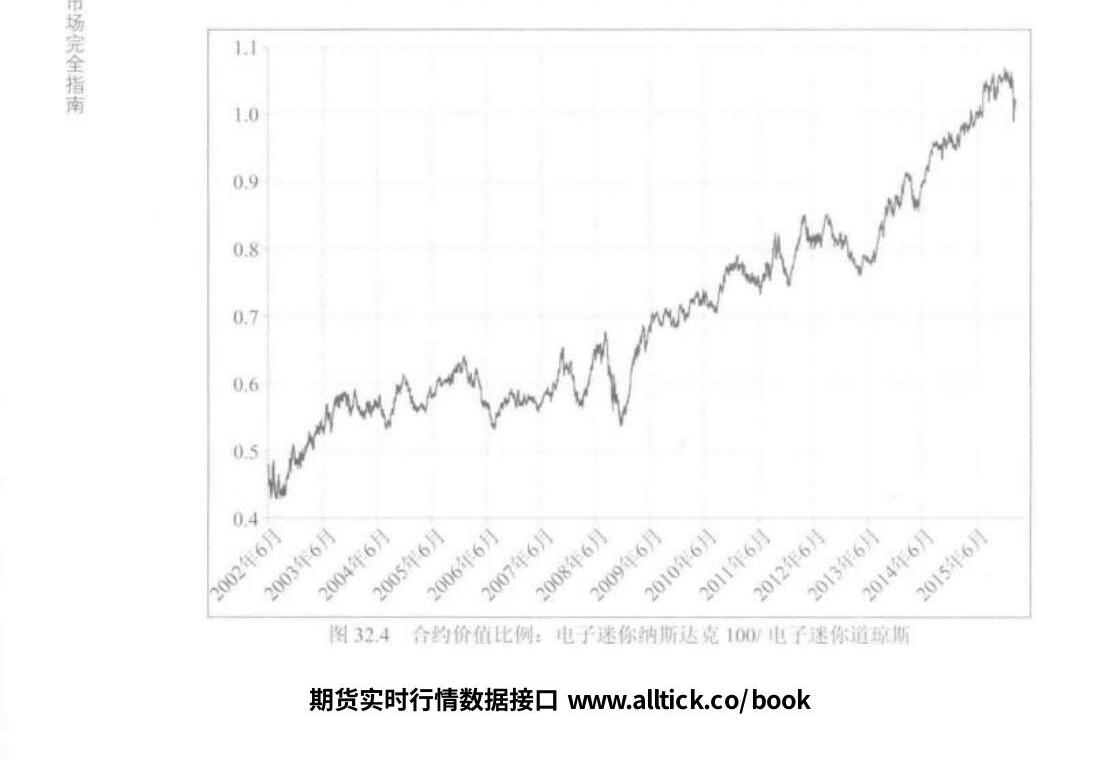

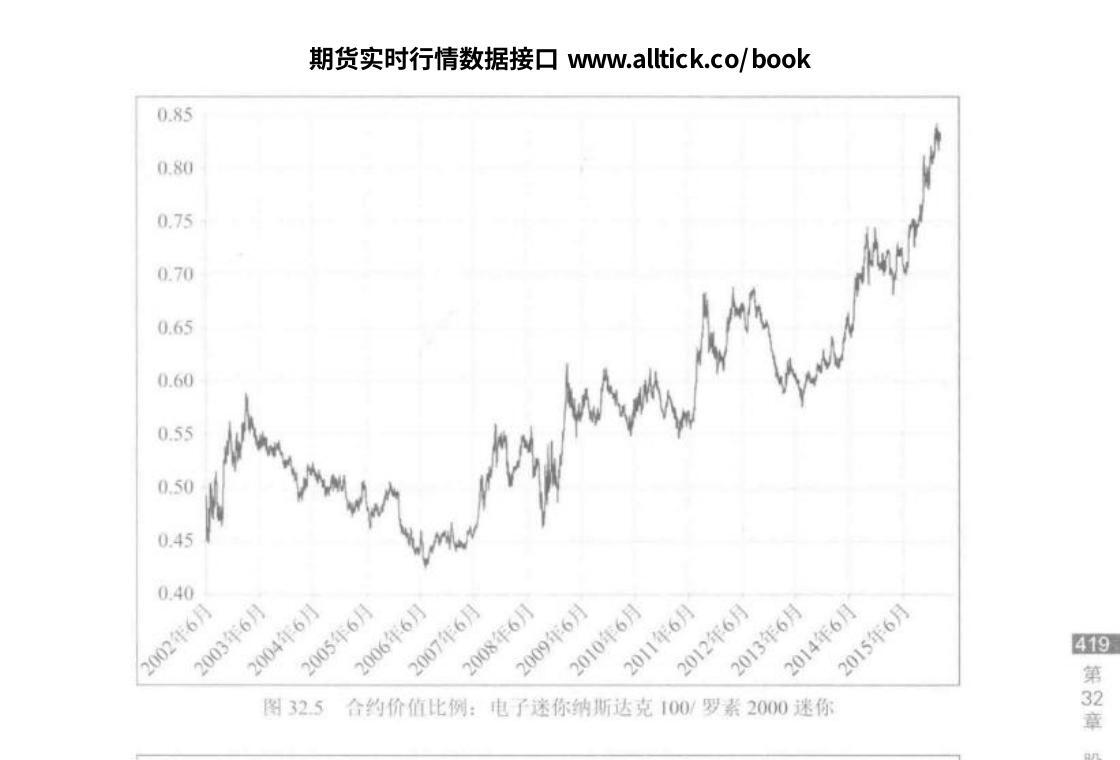

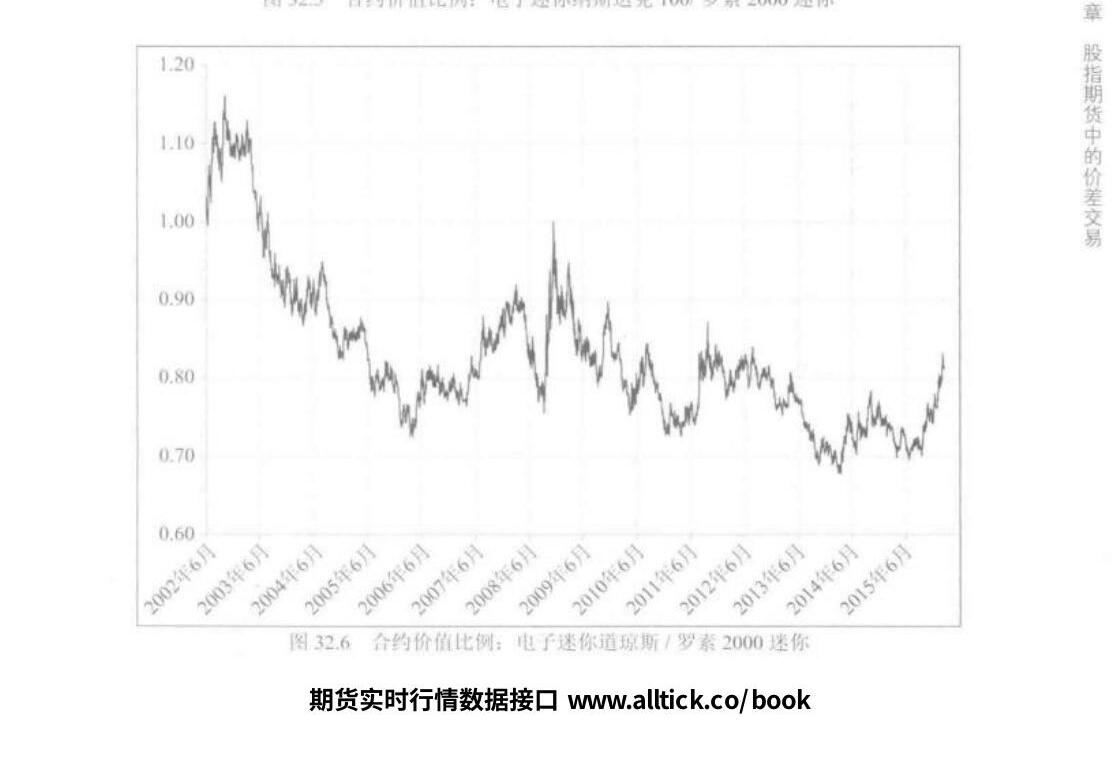

從歷史圖表(圖 32.1–32.6)觀察合約價值比例的高低點差異:

- 某些價差(如 ES/YM)比例變化不大,低到高不到 1.2 倍

- 某些價差(如 NQ/YM)比例波動劇烈,高點達低點 2.5 倍

圖 32.1 合約價值比例:電子迷你標普 500 / 電子迷你道瓊斯

圖 32.2 合約價值比例:電子迷你標普 500 / 電子迷你納斯達克 100

圖 32.3 合約價值比例:電子迷你標普 500 / 羅素 2000 迷你

圖 32.4 合約價值比例:電子迷你納斯達克 100 / 電子迷你道瓊斯

圖 32.5 合約價值比例:電子迷你納斯達克 100 / 羅素 2000 迷你

圖 32.6 合約價值比例:電子迷你道瓊斯 / 羅素 2000 迷你

實例:ES/YM 價差的合約比例#

當 ES/YM 合約價值比例在低點時:3 合約道瓊斯倉位 + 7 合約納斯達克倉位 當比例在高點時:4 道瓊斯 + 3 納斯達克

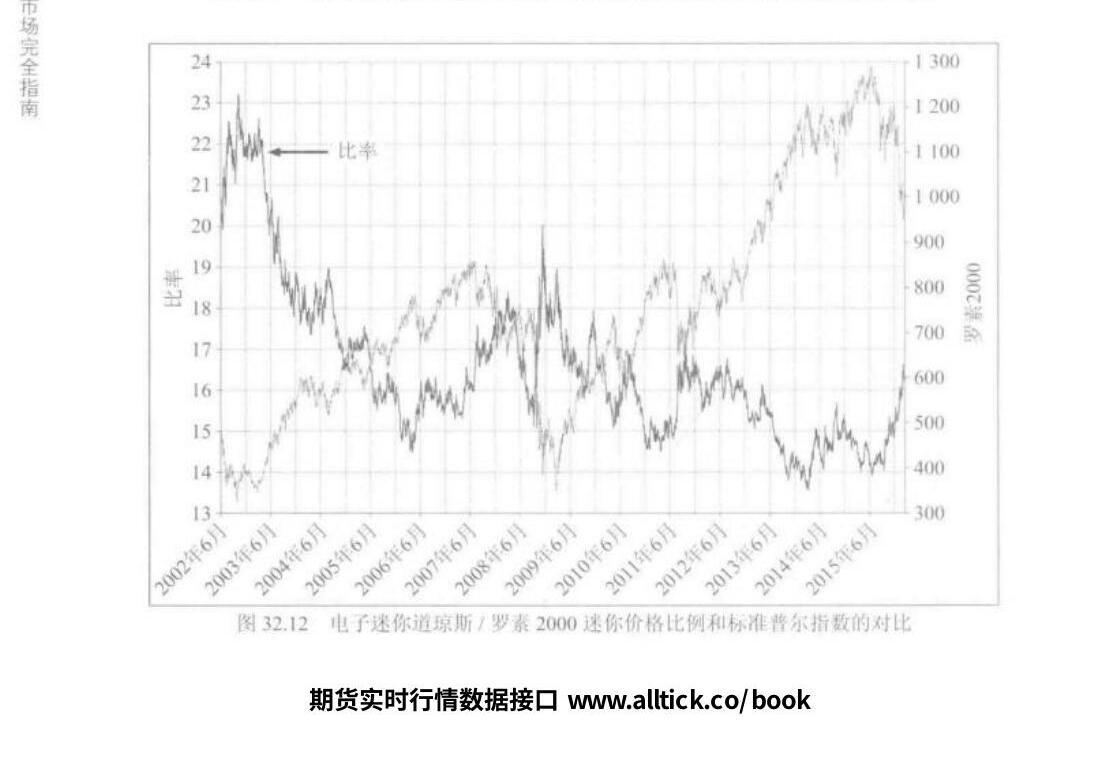

大盤 vs 小盤的市場方向關係#

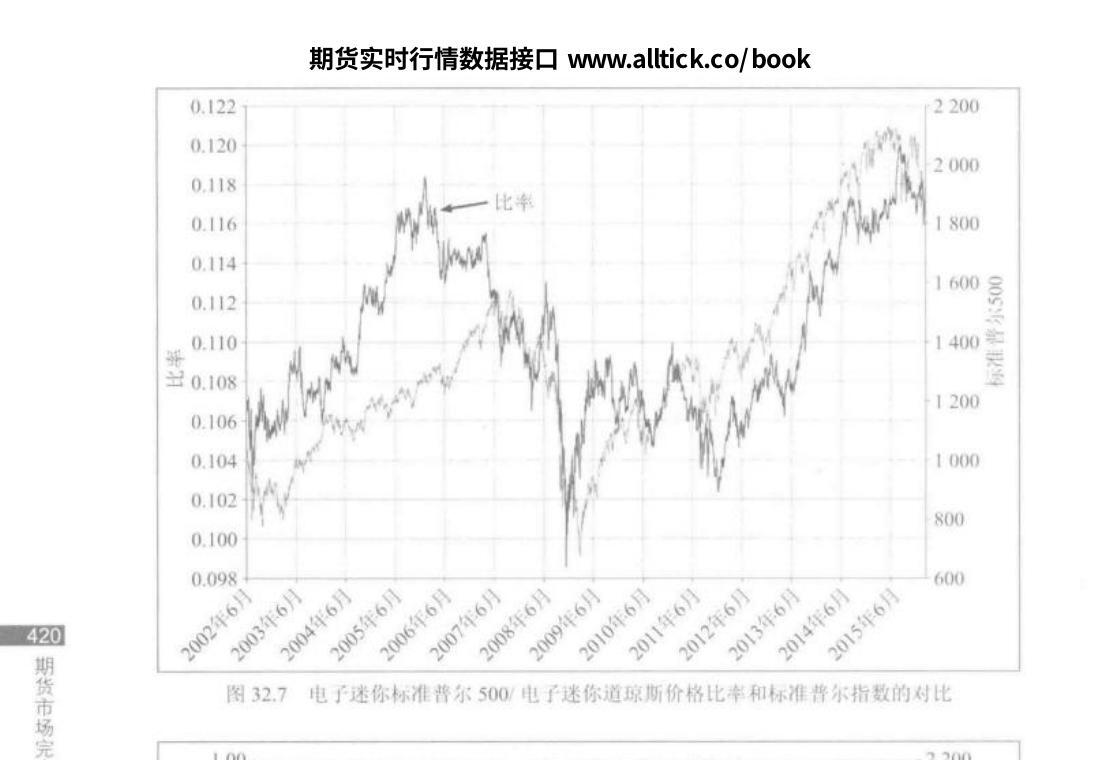

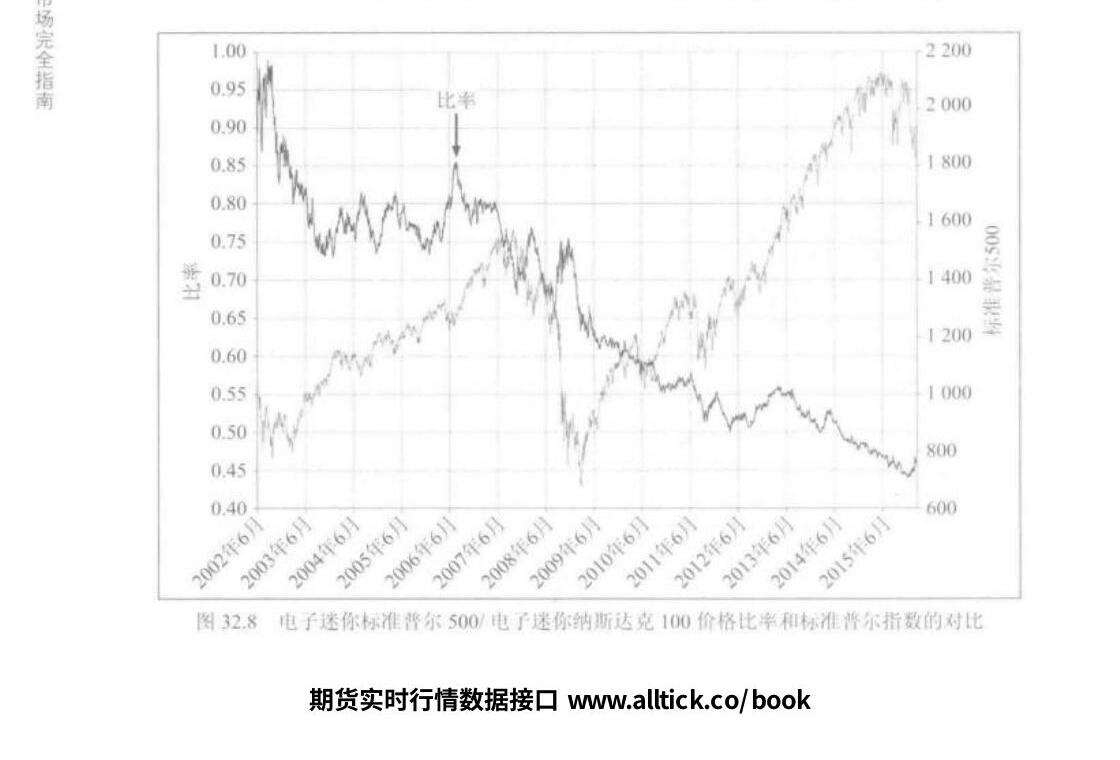

在這 6 個指數價差圖裡記錄的過去 14 年的時間裡,指數比例和市場方向有明顯的反向關係:

- 市場上行期:大盤股指數跑輸小盤股指數

- 市場下行期:反之,大盤股相對強勢

例:圖 32.12 比較了 4 個指數中市值最大的(道瓊斯)和最小的(羅素 2000)的指數比例和羅素 2000 指數——指數比例和市場方向有明顯的反向關係。

ES/YM 的特殊觀察#

圖 32.7 中,價差的兩個指數都是大盤股指數,但相對較小的那個(標普)是比例的分子——這個比例顯然和市場方向正相關。另一有趣方面:標普 500/道瓊斯的比例看起來好像領先直接交易市場的某些趨勢。

圖 32.7 電子迷你標普 500 / 電子迷你道瓊斯價格比率與標普爾指數的對比

圖 32.8 電子迷你標普 500 / 電子迷你納斯達克 100 價格比率與標普爾指數的對比

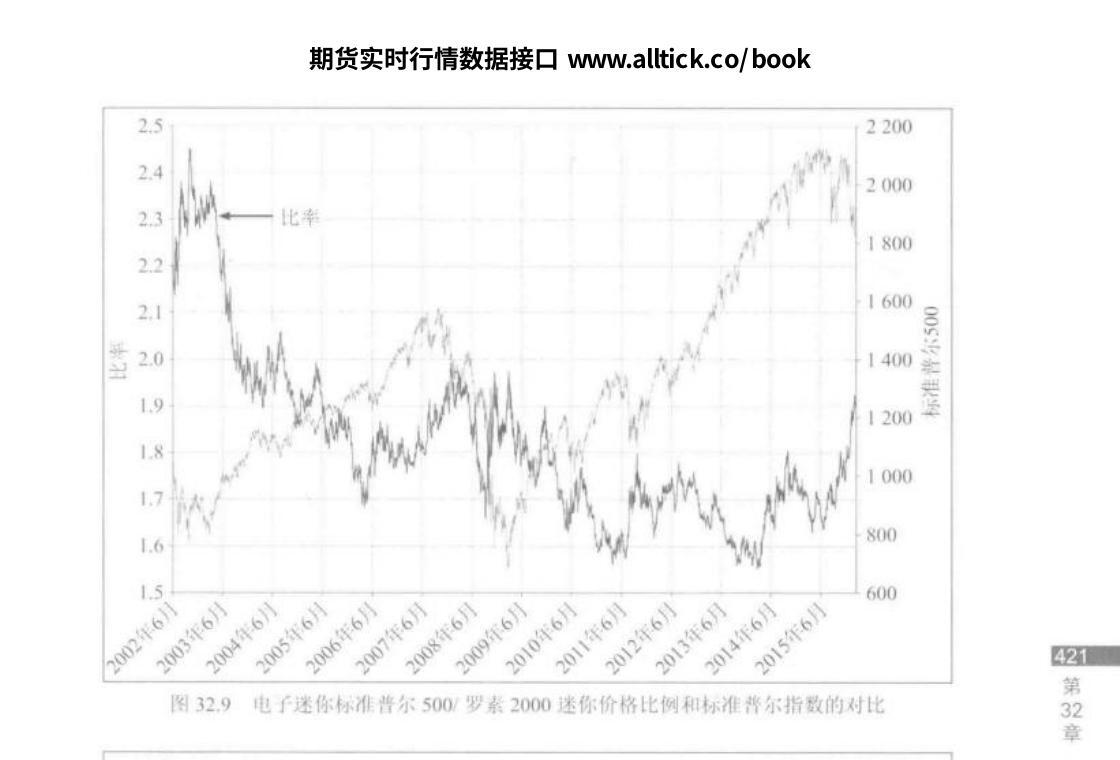

圖 32.9 電子迷你標普 500 / 羅素 2000 迷你價格比例與標普爾指數的對比

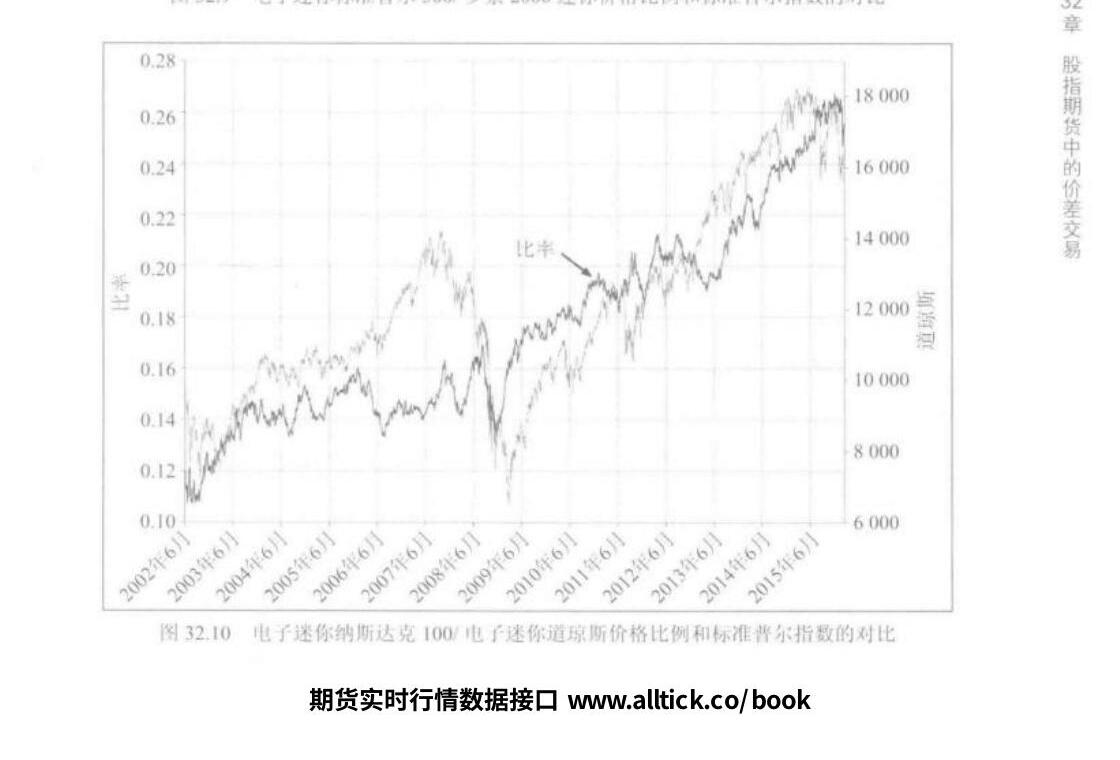

圖 32.10 電子迷你納斯達克 100 / 電子迷你道瓊斯價格比例與標普爾指數的對比

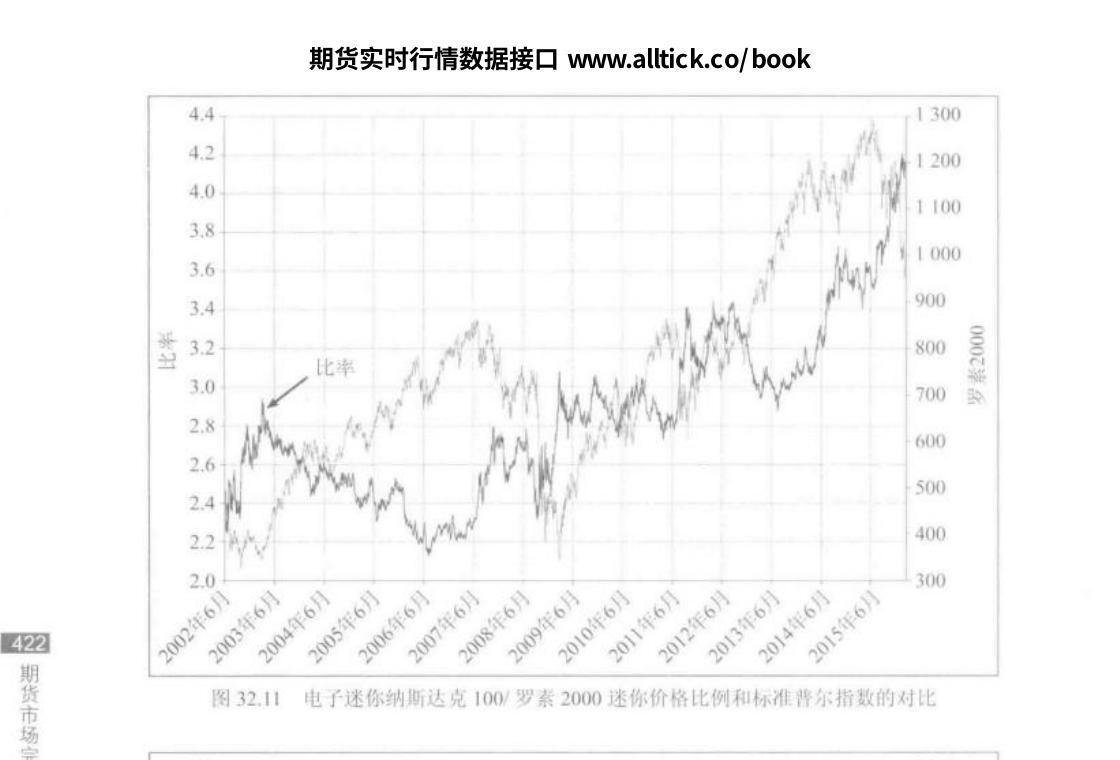

圖 32.11 電子迷你納斯達克 100 / 羅素 2000 迷你價格比例與標普爾指數的對比

圖 32.12 電子迷你道瓊斯 / 羅素 2000 迷你價格比例與標普爾指數的對比

實務建議#

適合跨指數價差的環境#

- 預期明顯的市值風格輪動(大盤 vs 小盤、科技 vs 工業)

- 市場方向不明時,利用比例偏離交易

- 作為風險敞口分散——減少純方向性倉位

合約比例計算清單#

- 取兩指數當前合約價值

- 計算合約價值比率(CVR)

- 合約比例 = 1 / CVR

- 必要時應用波動率(ATR)調整

- 四捨五入至整數合約

注意事項#

- 股指價差通常與市場方向相關(大小盤輪動),不是純粹中性策略

- 合約價值會隨指數價格變動 → 定期重新平衡合約比例

- 股息除權日可能造成跨指數價差瞬間跳動

- 使用價差委託單(spread order)而非兩筆獨立交易