「經紀人們熱衷於對可能的期權買家說期權是極好的值得買的東西,同時,對於可能的期權賣家說,期權是極好的值得賣的東西。他們完全地相信這個悖論。因此,買家很好,賣家也很好,同時,無須強調的是,經紀人做得更好。」——弗雷德・施韋德(Fred Schwed)

本章對應原書第 35 章(期權交易策略)。

為什麼需要期權策略?#

期權的存在極大地擴展了可能的交易策略:

- 沒有期權的市場:看多交易員只能做多或啟動一個看多價差

- 加入期權:可使用做多價外買入期權、做多價內買入期權、做多平價買入期權、做空價外賣出期權、做空價內賣出期權、做空平價賣出期權、「合成」多頭倉位(期貨 + 期權組合),還有一系列看多期權價差

同時考慮添加期權策略和直接期貨倉位的交易員,應比那些只考慮期貨交易的交易員有決定性的優勢。

案例分析基礎#

全章的所有策略都基於 2015 年 4 月 13 日的 8 月黃金期權,當天 8 月黃金期貨收盤 1,200.2 美元,接近 1,200 行權價(近乎精確的平價期權)。

當天期權費收盤價(美元/盎司):

| 行權價 | 8 月買入期權 | 8 月賣出期權 |

|---|---|---|

| 1,050 | 155.2 | 5.1 |

| 1,100 | 110.1 | 10.1 |

| 1,150 | 70.1 | 19.9 |

| 1,200(平價) | 38.8 | 38.7 |

| 1,250 | 19.2 | 68.7 |

| 1,300 | 9.1 | 108.7 |

| 1,350 | 4.5 | 154.1 |

期權合約規格#

- 每份黃金期貨合約 = 100 盎司

- 期權費/盎司 × 100 = 整份合約的期權費

- 例:38.8 美元/盎司平價買入期權 × 100 = 3,880 美元/合約

損益表的五個關鍵點#

- 所有闡述都基於單一的期權系列(2015 年 4 月 13 日的 8 月黃金期權)

- 交易成本和利息收入效應在損益表中忽略(假設為 0)

- 損益表反映的是期權到期時的情況(在到期前期權還有時間價值)

- 單一期權相當於比單一期貨合約更小的倉位(見德爾塔一段)

- 交易策略是從投機者的角度來評估(期權套期保值應用另作討論)

關鍵策略損益表#

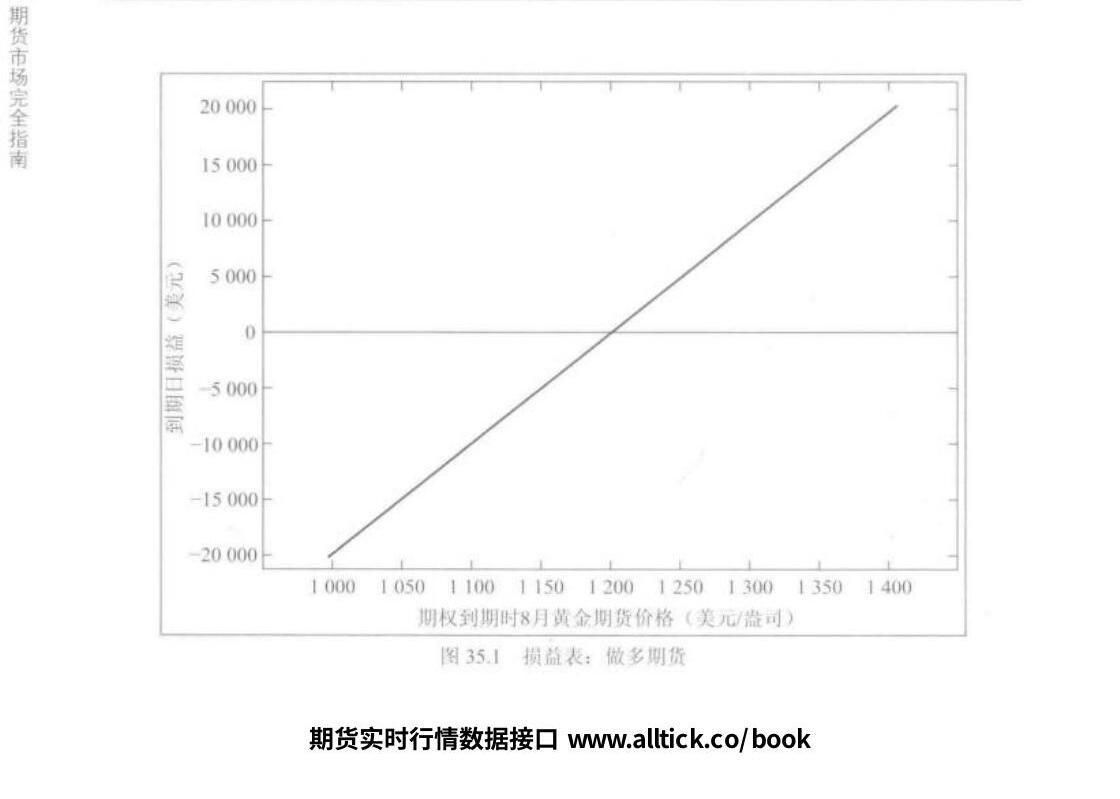

策略 1:做多期貨#

案例:以 1,200 美元買入 8 月黃金期貨

| 到期價格 | 盈虧 |

|---|---|

| 1,000 | -20,000 |

| 1,100 | -10,000 |

| 1,200 | 0 |

| 1,300 | +10,000 |

| 1,400 | +20,000 |

特點:線性對稱,無限潛力 / 無限虧損。

圖 35.1 損益表:做多期貨

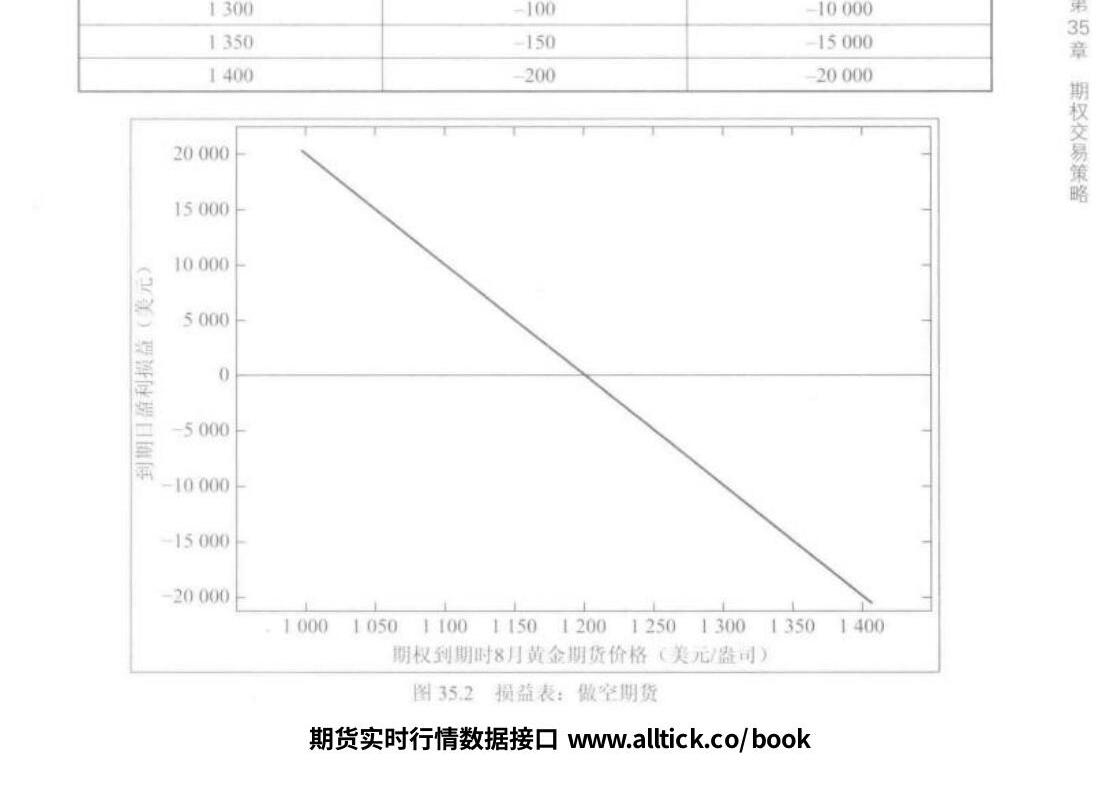

策略 2:做空期貨#

案例:以 1,200 美元賣出 8 月黃金期貨

損益完全鏡像策略 1,為做多期貨的反向。

圖 35.2 損益表:做空期貨

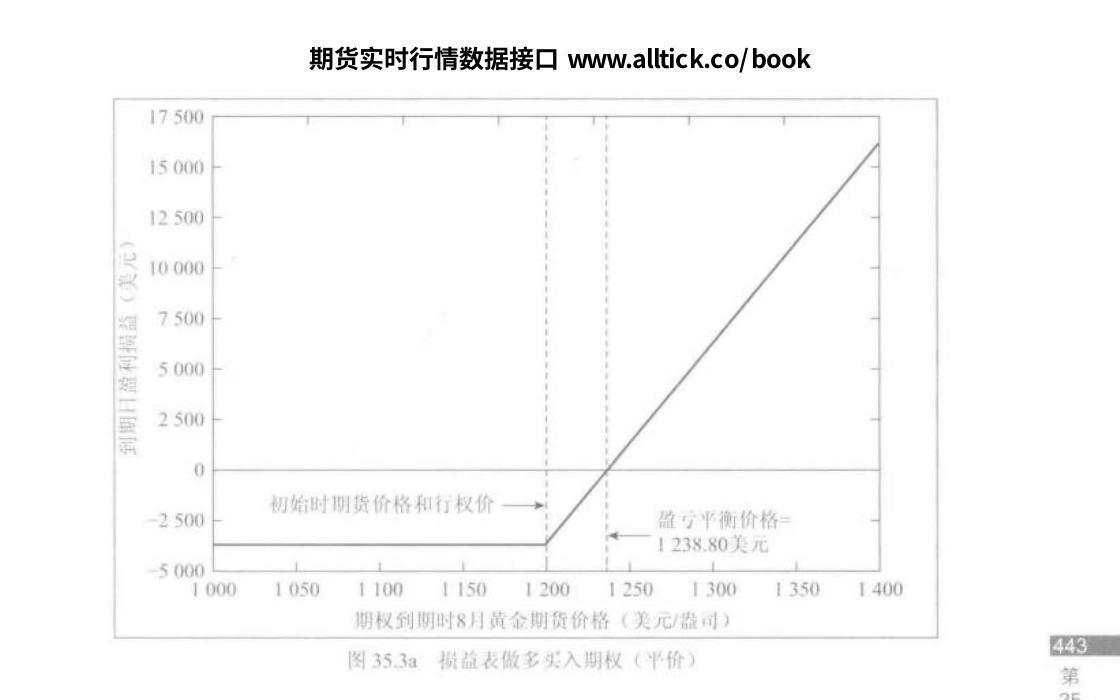

策略 3a:做多買入期權(平價)#

案例:以 38.8 美元/盎司(3,880 美元)買入 8 月 1,200 美元黃金買入期權

| 到期價格 | 期權費 | 期權到期價值 | 損益 |

|---|---|---|---|

| 1,000 | 3,880 | 0 | -3,880 |

| 1,100 | 3,880 | 0 | -3,880 |

| 1,150 | 3,880 | 0 | -3,880 |

| 1,200 | 3,880 | 0 | -3,880(最大損失) |

| 1,238.8 | 3,880 | 3,880 | 0(盈虧平衡) |

| 1,250 | 3,880 | 5,000 | +1,120 |

| 1,400 | 3,880 | 20,000 | +16,120 |

特點:

- 最大損失 = 期權費(3,880 美元),當期貨 ≤ 1,200 時固定

- 盈虧平衡價 = 行權價 + 期權費 = 1,238.80

- 價格變化 1 美元 → 期權費大約變化 0.5 美元(德爾塔 ~0.5)

- 微小變化風險上,1 份期貨多頭相當於 2 份買入期權

圖 35.3a 損益表:做多買入期權(平價)

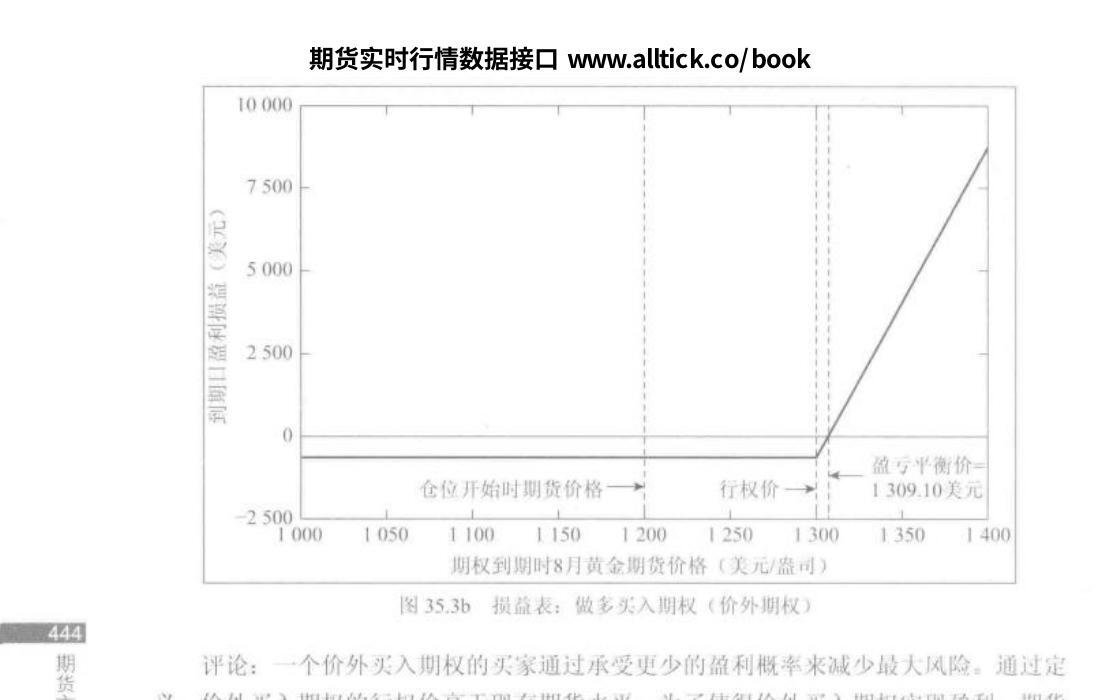

策略 3b:做多買入期權(價外)#

案例:以 9.1 美元/盎司(910 美元)買入 8 月 1,300 美元黃金買入期權

特點:

- 最大損失 = 910 美元(極低)

- 盈虧平衡價 = 1,309.10

- 價格必須超過行權價 才開始有內在價值

- 即使期貨上漲,若仍低於 1,300 → 期權到期價值 = 0,損失期權費

- 需價格大幅上行才能盈利

做多價外買入期權適合期望價格大幅上行、同時顧慮價格下跌概率的交易員——「以小搏大」策略。

圖 35.3b 損益表:做多買入期權(價外期權)

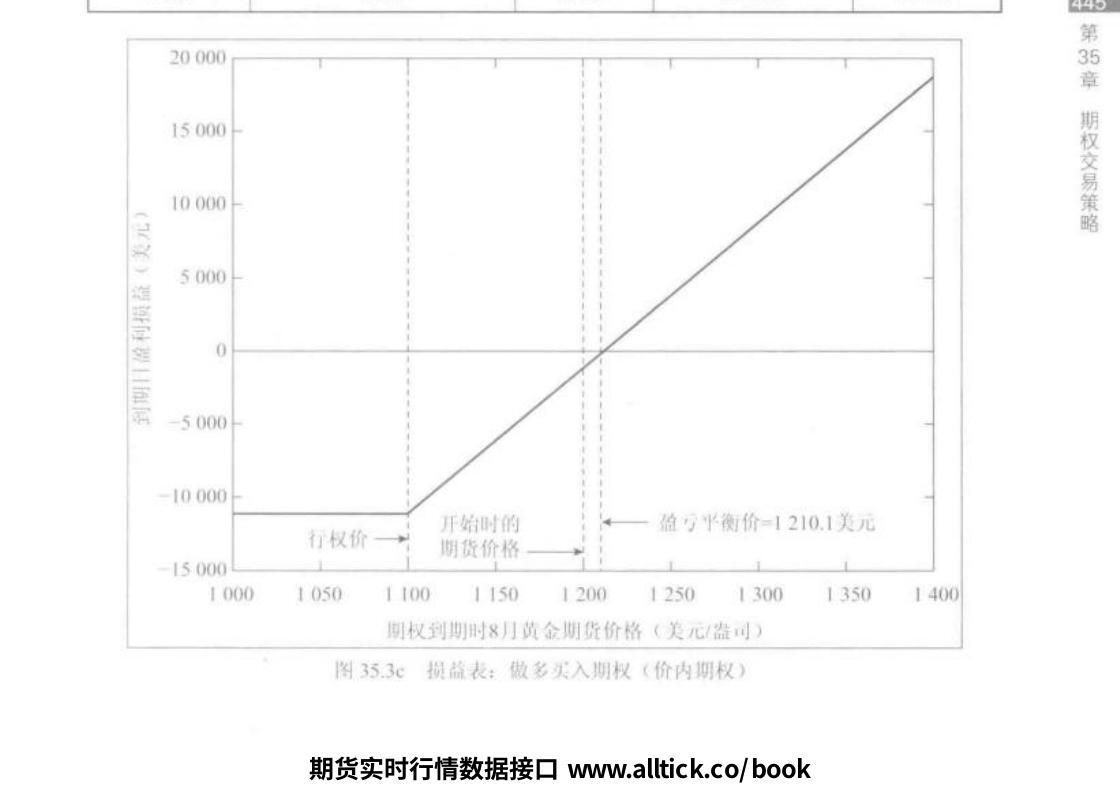

策略 3c:做多買入期權(價內)#

案例:以 110 美元/盎司(11,010 美元)買入 8 月 1,100 美元黃金買入期權

特點:

- 最大損失 = 11,010 美元(但期貨必須跌至 1,100 以下才全部損失)

- 盈虧平衡價 = 1,210.10

- 在許多方面類似做多期貨倉位:

- 價格上漲時:期貨多頭賺更多(多出的部分 = 期權費的時間價值)

- 溫和下跌時:期貨多頭損失稍微少一點(差別 = 時間價值)

- 價格大幅下跌時:價內期權的損失被限制在期權費,期貨多頭損失無限

買入價內期權的倉位可以被認為是期貨多頭倉位內嵌一個止損條件。對於使用保護止損的謹慎交易員,它提供了替代的「限制風險不會被誤傷」的方法——避免被觸發保護止損後反彈的懊惱。

圖 35.3c 損益表:做多買入期權(價內期權)

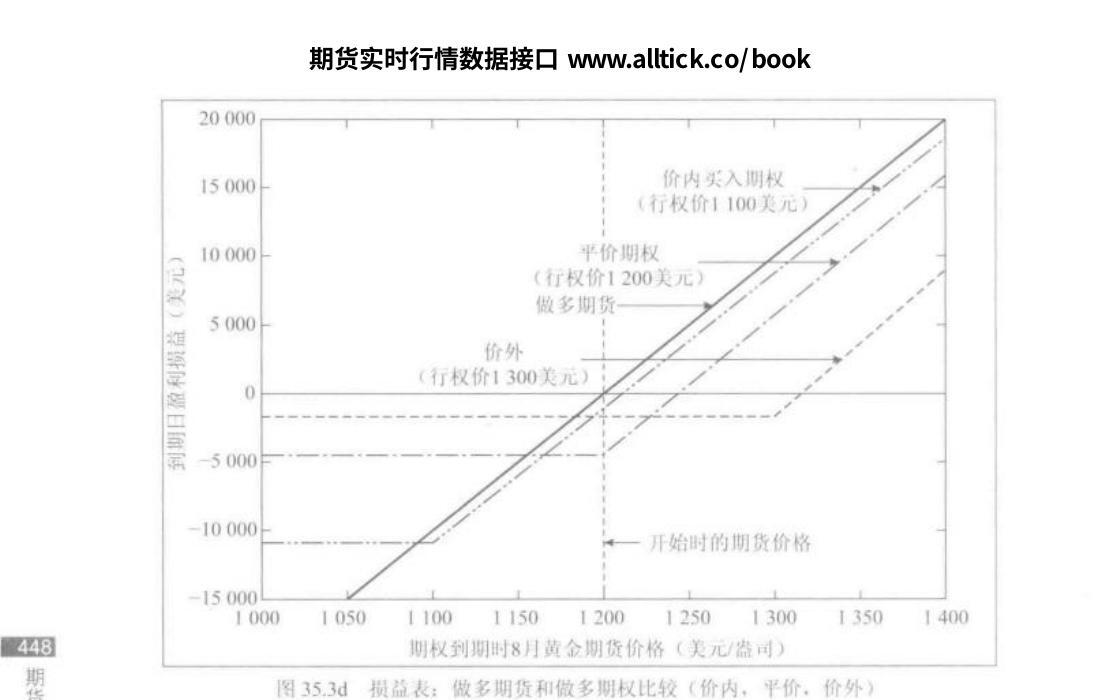

策略對比(1,200 美元做多期貨 vs 不同買入期權)#

| 到期價格 | 做多期貨 | 1,050 買入(深度價內) | 1,100 買入(價內) | 1,200 買入(平價) | 1,300 買入(價外) |

|---|---|---|---|---|---|

| 1,000 | -20,000 | -15,520 | -11,010 | -3,880 | -910 |

| 1,100 | -10,000 | -10,520 | -11,010 | -3,880 | -910 |

| 1,200 | 0 | -520 | -1,010 | -3,880 | -910 |

| 1,300 | +10,000 | +9,480 | +8,990 | +6,120 | -910 |

| 1,400 | +20,000 | +19,480 | +18,990 | +16,120 | +9,090 |

圖 35.3d 損益表:做多期貨和做多期權比較(價內、平價、價外)

表格分析#

- 1,050 買入期權(深度價內) 的損益特徵幾乎與 1,050 美元期貨多頭倉位相同——看似「免費中獎」的悖論

- 悖論的兩個合理解釋:

- 期權價格反映市場的估值——黃金跌回到 1,050 行權價的概率很低,市場對這個期權給予很小的時間價值

- 1,050 美元買入期權代表一個相當沒有流動性的期權倉位——報價沒反映買賣價差,實際成交會更高

策略選擇框架#

沒有單一的最好的交易方法。最優交易策略將會取決於:

- 期權費水平(市場隱含波動率高低)

- 具體的預期價格情景(強勢上漲、溫和上漲、橫盤、下跌)

期權費水平過高 → 考慮賣出期權策略 期權費水平過低 → 考慮買入期權策略

不同市場觀點對應的策略#

| 市場觀點 | 推薦策略 |

|---|---|

| 強烈看多 | 做多期貨 / 做多深度價內買入期權 |

| 溫和看多 | 做多平價或略價內買入期權 / 賣出賣出期權 |

| 大幅上漲概率 + 控制風險 | 做多價外買入期權 |

| 區間震盪 | 賣出跨式(straddle)/ 賣出價外雙邊 |

| 溫和看空 | 做多平價或略價內賣出期權 / 賣出買入期權 |

| 強烈看空 | 做空期貨 / 做多深度價內賣出期權 |

| 大幅下跌概率 + 控制風險 | 做多價外賣出期權 |

期權 vs 期貨的決策原則#

策略選擇應完全基於回報和風險的關係,而不是絕對的利潤(損失)水平。換而言之,策略偏好應完全獨立於倉位大小。

- 單一期權相當於比單一期貨合約更小的倉位

- 比較策略時需考慮多種組合的損益表

- 一個價外期權相當於比價內期權更小的倉位

實務建議#

- 入門選擇做多買入/賣出期權——風險明確,最大損失 = 期權費

- 避免做賣方——除非你完全理解無限風險暴露,或用作組合策略

- 善用價內期權替代期貨——自帶止損保護

- 注意流動性——深度價內/深度價外期權流動性差,買賣價差大

- 期權費水平決定策略——波動率高時賣方有優勢,波動率低時買方有優勢

- 只在有明確價格預期時使用期權——否則期權的時間價值會持續侵蝕