本章對應原書第 34 章(期貨期權簡介),涵蓋期權費的組成、決定因素與德爾塔(delta)。

期權費的計算#

以指數報價的合約#

期權費(以點數為單位)× 每一點的價格 = 期權費的價格範例:

- 電子迷你標普 500 期權:8.5 期權費 × 50 美元/點 = 425 美元

- 美元指數期貨:2.3 期權費 × 1,000 美元/點 = 2,300 美元

以美元報價的合約#

期權費(以美元或美分為單位)× 期貨合約的數量 = 期權費的價格範例:

- 黃金期貨:42 美元 × 100 盎司/合約 = 4,200 美元

- 原油期貨:1.24 美元 × 1,000 桶/合約 = 1,240 美元

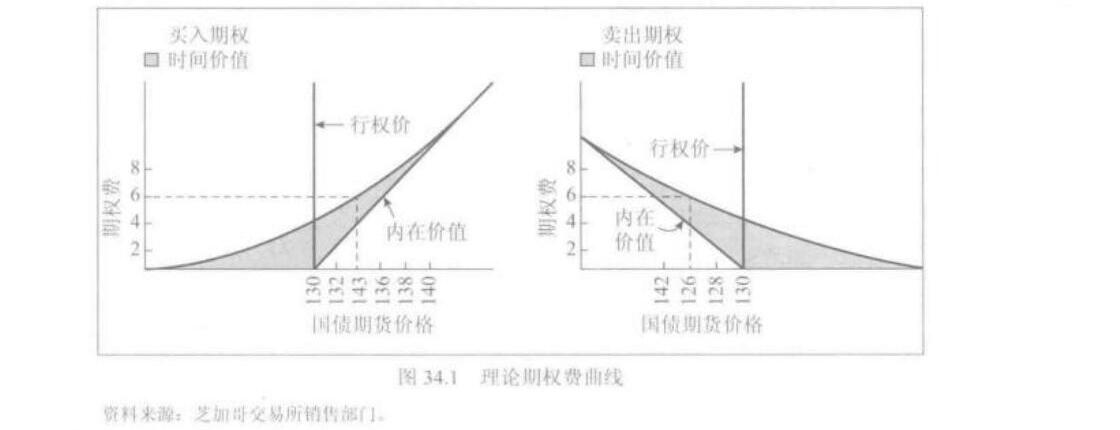

期權費 = 內在價值 + 時間價值#

期權的期權費由兩部分組成:

期權費 = 內在價值 + 時間價值內在價值(Intrinsic Value)#

- 買入期權的內在價值 = 現在的期貨價格高於行權價的部分

- 賣出期權的內在價值 = 現在的期貨價格低於行權價的部分

- 內在價值是期貨合約的價格抵消掉現在市場價格之後的部分

範例:7 月原油期貨交易 74.6 美元,行權價 70 美元的買入期權內在價值 = 4.6 美元

內在價值充當期權費地板價的角色——如果期權費低於內在價值,交易員可買入期權並行權,立即平倉期貨倉位實現淨收益。

期權的三種狀態#

| 狀態 | 定義 |

|---|---|

| 價內期權(In-the-Money, ITM) | 買入期權行權價 < 現貨價;賣出期權行權價 > 現貨價 |

| 價外期權(Out-of-the-Money, OTM) | 沒有內在價值的期權 |

| 平價期權(At-the-Money, ATM) | 行權價和期貨價格相等 |

時間價值(Time Value)#

超過內在價值的部分即為時間價值。

- 時間價值在平價期權時達到最大

- 深入的價外期權:因為期貨價格在到期日之前回到行權價的可能性極低,時間價值很少

- 深入的價內期權:也只有很少的時間價值,因為它們與期貨的收益幾乎相同

時間價值取決於 4 個可量化因素#

1. 行權價與現在期貨價格的關係#

- 當期權朝價內或價外方向走得越遠,時間價值會下降

- 平價期權的時間價值最高

圖 34.1 理論期權費曲線

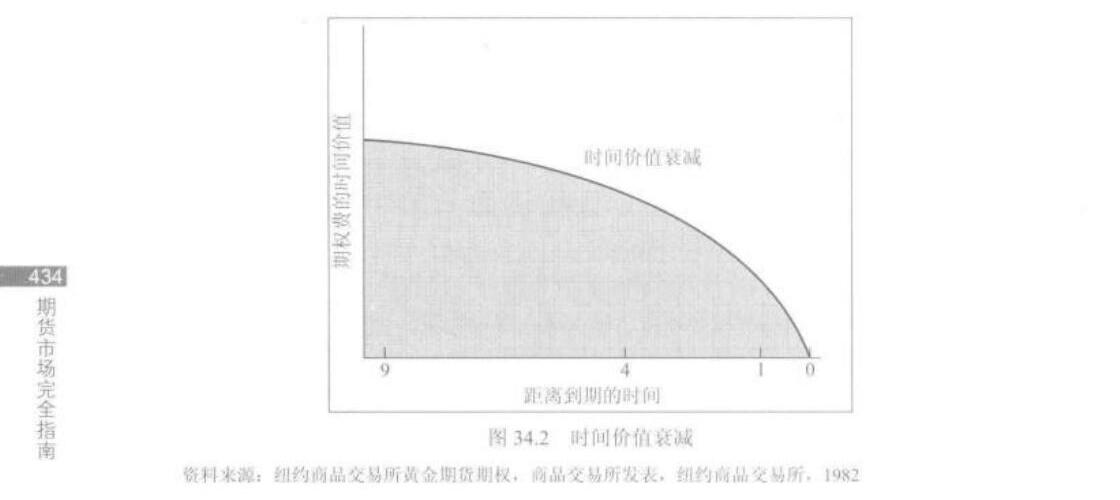

2. 到期前的時間#

到期前的時間越長,期權的時間價值越大——時間價值是時間平方根的函數。

- 還有 9 個月到期的期權時間價值 = 還有 4 個月到期的期權的 1.5 倍(√9/√4 = 3/2)

- 3 倍於只有 1 個月到期的期權時間價值(√9/√1 = 3/1)

圖 34.2 時間價值衰減

3. 波動率(Volatility)#

- 時間價值根據基礎期貨合約在到期日之前的預期波動率波動

- 波動率越高,內在價值在到期日前上升的概率越大

- 波動率是基於歷史波動率數據進行的測算

範例(電子迷你標普 500 期權,平價,30 天到期):

| 年化波動率 | 期權費 |

|---|---|

| 10% | 22.88(1,144 美元) |

| 20% | 45.75(2,288 美元) |

| 30% | 68.62(3,431 美元) |

| 40% | 91.46(4,573 美元) |

| 50% | 114.29(5,715 美元) |

4. 利率(Interest Rate)#

利率對期權費的影響小於上面三個要素中任意一個:

- 利率上升 → 買家資金成本增加,買入期權費下跌

- 利率上升 → 期貨近月合約價格下跌(由於持有成本變化)

由於利率變化不僅影響期權的價值,還影響到基礎的期貨價值,所以利率的影響是複雜的。通常利率對期權費的淨影響不太明確(對買入期權上升,賣出期權下跌)。

理論 vs 實際期權費#

雖然有 Black-Scholes 等模型計算期權的理論公允價值,但理論和實際期權費不相等,主要原因:

- 模型假設未必準確描述市場行為

- 模型波動率數據可能與市場預期的未來波動率存在一定差距

歷史波動率 vs 隱含波動率#

- 歷史波動率(Historical Volatility):模型中使用的波動率,基於過去價格數據

- 隱含波動率(Implied Volatility):實際期權費顯示的波動率預期

模型是否能提供比隱含波動率更準確地估算實際波動率的問題只能透過實證來回答。

期權定價模型的含義#

任一期權定價模型能告訴你的是——在給定預期波動率和期貨價格與影響價格關鍵因素之間的數學關係形式的情況下,期權的價值應該是什麼。

但對任一交易員來說,最好的交易策略取決於具體的價格預期(即交易員認為的不同回報的概率)。

模型準確時的交易策略#

| 模型波動率預測 vs 隱含波動率 | 看多交易員 | 看空交易員 |

|---|---|---|

| 期權高估(隱含波動率 > 模型波動率) | 賣出看空期權(做多策略) | 賣出看多期權(做空策略) |

| 期權低估(隱含波動率 < 模型波動率) | 買入看多期權 | 買入看空期權 |

德爾塔(Delta,中性對沖比率)#

定義#

德爾塔指基礎期貨合約價格一個單位的變動導致的相應期權價格的預期變動。

範例:8 月黃金買入期權的德爾塔值是 0.25,意味著 8 月黃金期貨價格每變化 1 美元,將導致相應期權的期權費變化 0.25 美元。

實務意義#

- 給定期權的德爾塔值可被用來確定與單一期貨合約較小價格變化風險相當的期權數量

- 德爾塔值會隨價格變化迅速變化

- 德爾塔值不能在價格大幅變化時用於比較期權和期貨的相對風險

範例:電子迷你標普 500 買入期權的德爾塔變化#

假設波動率 15%、利率 2%,期貨漲 1,000 美元(20 點):

| 距離到期日時間 | 1900→1920 德爾塔 | 2000→2020 德爾塔 | 2100→2120 德爾塔 |

|---|---|---|---|

| 1 週 | 0.01(價外) | 0.50(平價) | 1.00(深度價內) |

| 1 個月 | 0.12 | 0.51 | 0.87 |

| 3 個月 | 0.26 | 0.51 | 0.75 |

| 6 個月 | 0.33 | 0.52 | 0.69 |

| 12 個月 | 0.39 | 0.52 | 0.65 |

德爾塔值的 6 個重要特點#

- 價外期權的德爾塔值較低 —— 任意價格上漲時,期權的價值可能毫無影響(甚至期權很可能毫無價值到期)

- 價內期權的德爾塔值相對較高但小於 1 —— 期貨價格變化 1 點,可能意味著期權價格在到期日變化 1 點,但這個概率總是小於 1

- 平價期權的德爾塔值總是接近 1 —— 由於平價期權將平價到期的概率大約 50%,所以期貨價格上漲 1 點導致期權價格上漲 1 點的概率大約 50%

- 價外期權的德爾塔值將會隨著距離到期時間增加而增大 —— 更多時間使得期貨價格達到行權價的概率增加

- 價內期權的德爾塔值也會隨著距離到期時間增加而減小 —— 更長的時間使期貨價格跌回行權價的概率增加

- 平價期權的德爾塔值將不會受距離到期時間長短的影響,直到接近到期 —— 平價期權平價到期的概率接近 50%

德爾塔是期權交易中最重要的風險管理工具。透過德爾塔可以構建 delta-neutral(中性對沖)倉位,讓整體倉位對小幅價格變動免疫。但由於德爾塔隨時變化,需持續動態調整。