「趨勢是你的朋友,除非最後它發生了轉向。」——艾德・斯科塔(Ed Seykota)

本章整合原書第 6–8 章,涵蓋趨勢界定、趨勢線畫法、交易區間判讀以及支撐阻力的辨識。

用最高價和最低價界定趨勢#

上升與下降趨勢的標準定義#

- 上升趨勢:連續刷新最高價,且最低價越來越高(相對高點 RH 越來越高,相對低點 RL 越來越高)

- 下降趨勢:連續出現降低的低點和高點

- 一旦前期低點(或高點)被突破,可視為趨勢結束的警示信號——但並非決定性指標

升高的高低點(或降低的高低點)被打破,應看作「可能發生長期趨勢反轉的線索」,而非自動的反手交易信號。

趨勢線與趨勢通道#

趨勢線#

- 上升趨勢線:連接一系列升高的低點的直線

- 下降趨勢線:連接一系列降低的高點的直線

- 趨勢通道(channel):與趨勢線平行的一組平行線

趨勢線交易三規則#

- 下跌到上升趨勢線 / 上漲到下降趨勢線 → 主要趨勢方向上建倉的好機會

- 突破上升趨勢線(特別在收盤價)= 賣出信號;突破下降趨勢線 = 買入信號。為確認突破,需要最小百分比價格運動或最小次數的收盤價在趨勢線以外

- 下降趨勢通道底端 / 上升趨勢通道上端 → 短線獲利了結區域

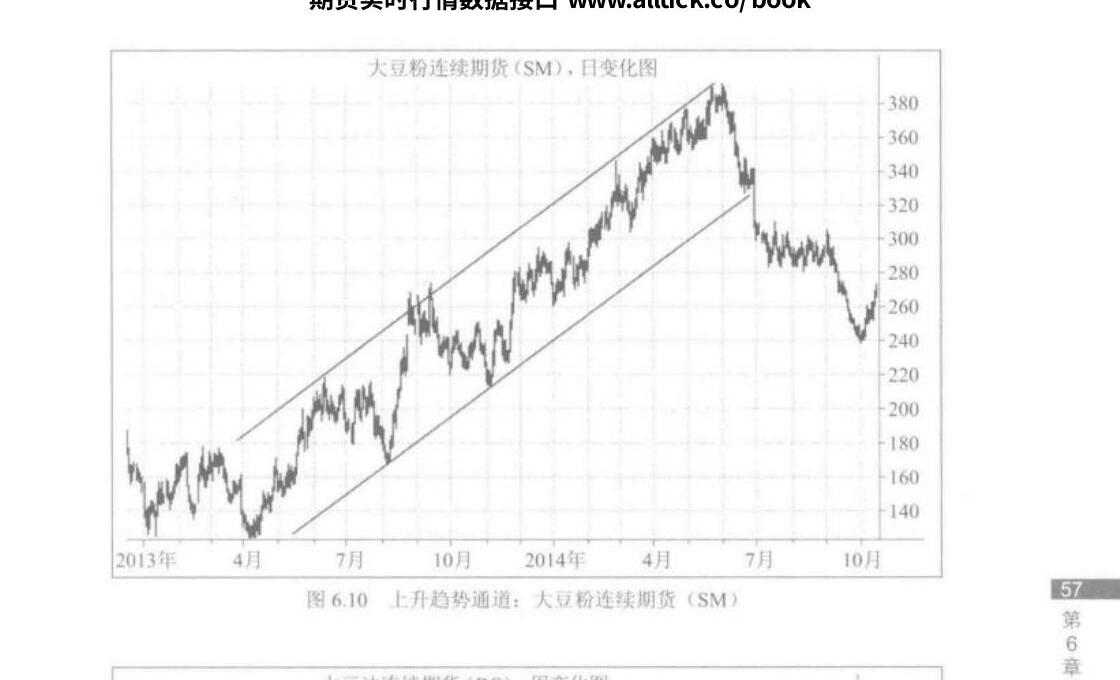

圖 6.10 上升趨勢通道:大豆粉連續期貨(SM)

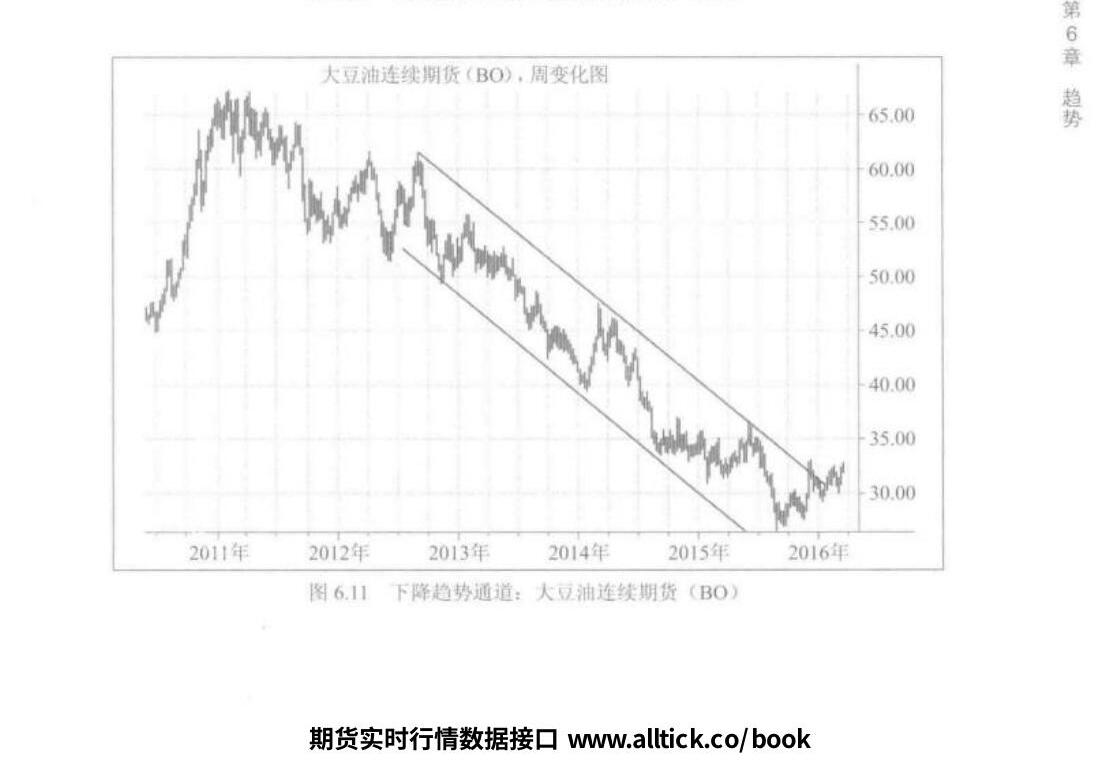

圖 6.11 下降趨勢通道:大豆油連續期貨(BO)

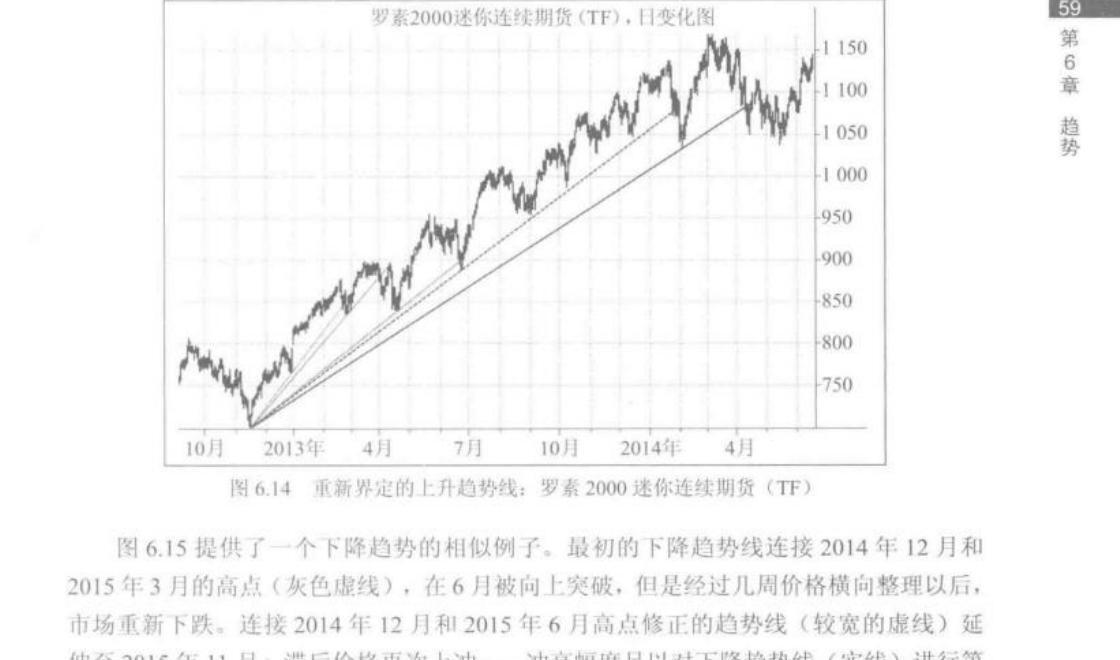

趨勢線的重要性時常被高估。回看圖時容易把趨勢線信度評為更高,但隨著行情延伸趨勢線常需要重新繪製。突破趨勢線通常是假信號,重新畫線才是常態。

圖 6.14 重新界定的上升趨勢線:羅素 2000 迷你連續期貨(TF)— 同一張圖上趨勢線被重畫 3 次

TD 線(Tom DeMark Line)#

由托馬斯・迪馬克(Thomas DeMark)提出的機械化趨勢線繪製方法,消除主觀性:

關鍵定義#

- 相對高點:一個比之前 N 天和之後 N 天高點都更高的日高點,N 是預先界定的參數

- 相對低點:一個比之前 N 天和之後 N 天低點都更低的日低點

- TD 下降趨勢線:連接最近相對高點和比最近相對高點更高的相對高點的直線(確保向下傾斜)

- TD 上升趨勢線:連接最近相對低點和比最近相對低點更低的相對低點的直線

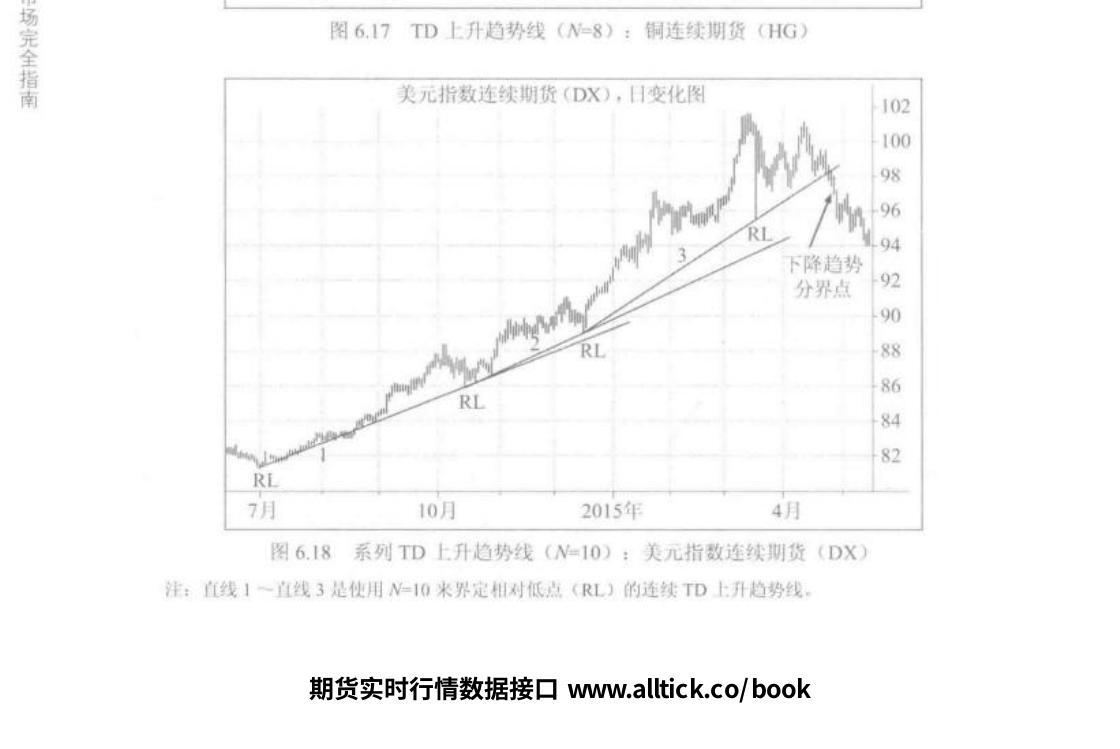

圖 6.18 系列 TD 上升趨勢線(N=10):美元指數連續期貨(DX)— 隨著新的相對低點(RL)界定,趨勢線被重新繪製,直到下降趨勢分界點出現

N 值選擇的權衡#

- N 值越低 → 趨勢線重新界定頻率越高、越容易被突破

- N 值越高 → 趨勢線較少重畫但捕捉趨勢轉折較慢

作者建議使用 較高的 N 值(例如 N = 3 ~ 12) 來界定趨勢線。理由:避免壞信號(假突破)比抓住好信號更關鍵。長線交易員偏好更長的 N 值。

真實高低點的重要性#

- 真實高點 = 當日高點或前一日收盤價取較高者

- 真實低點 = 當日低點或前一日收盤價取較低者

- 絕大多數交易日兩者等同;但在跳空日兩者有差異

- 使用真實高低點識別相對高低點與我們對這些點所代表意義的直觀概念更相符

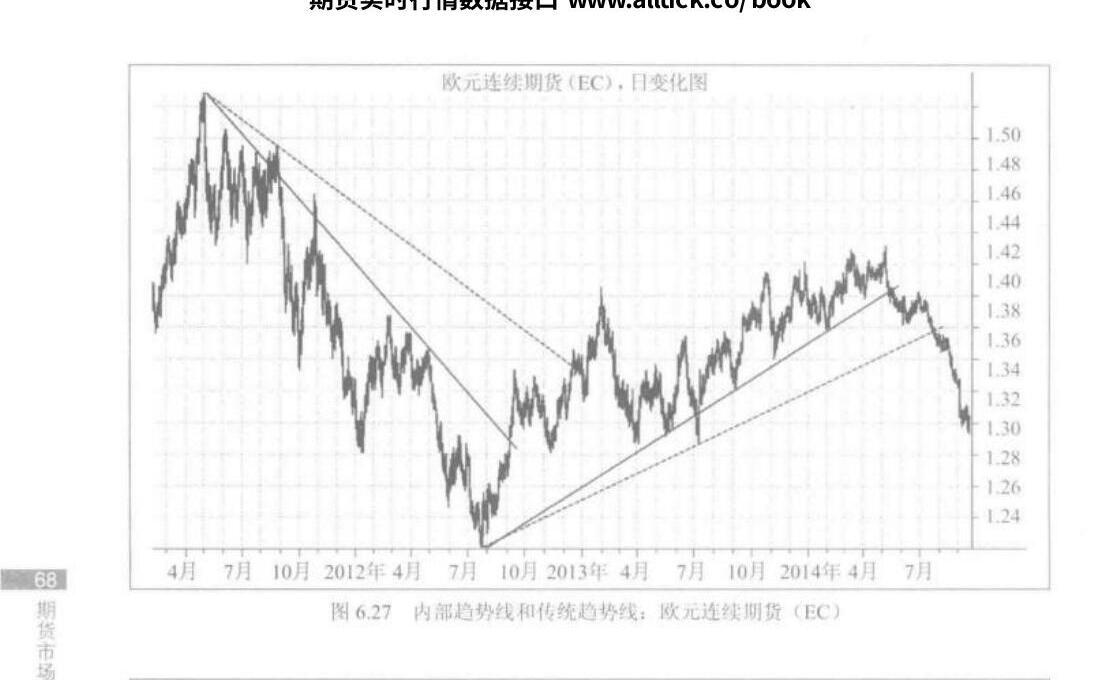

內部趨勢線(Internal Trend Line)#

為何需要內部趨勢線#

- 傳統趨勢線連接極端高低點,但這些點可能反映了過度心理行為的偏差

- 內部趨勢線排除對極端價格游走的依賴,近似絕大多數相對高低點

圖 6.27 內部趨勢線和傳統趨勢線:歐元連續期貨(EC)— 虛線為傳統趨勢線(連極端點),實線為內部趨勢線

作者評估#

內部趨勢線是主觀的,甚至比傳統趨勢線更主觀——同一張圖上可能畫出不止一條看似合理的內部趨勢線。但在作者經驗中,內部趨勢線在界定潛在支撐和阻力區域方面比傳統趨勢線更有用。值得加入圖形分析師的工具箱中。

移動平均(Moving Average)#

基本定義#

- 簡單移動平均:過去 N 日以當日為結尾的平均收盤價

- 可以基於開盤價、最高價、最低價或均價計算

- 可應用於日、週、分鐘等任何時間間隔

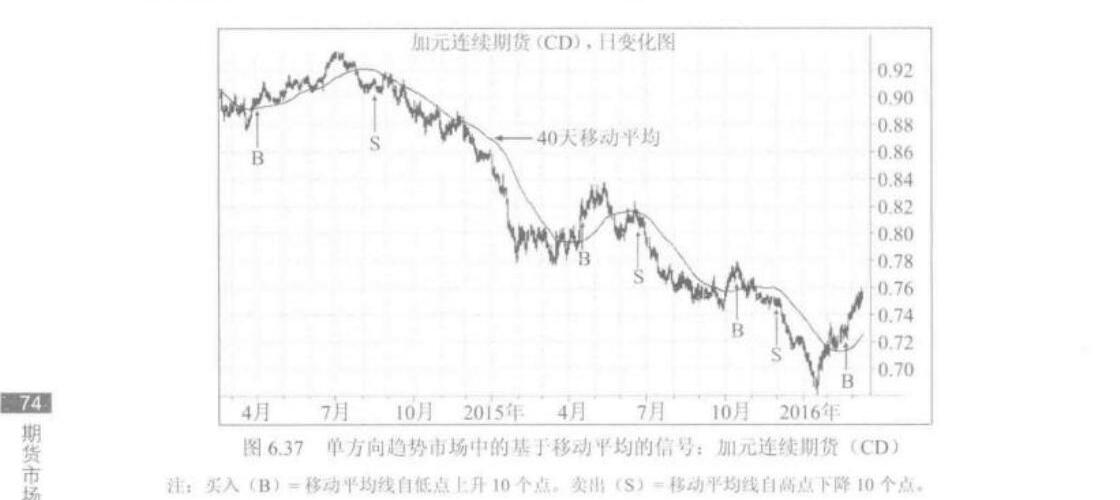

單方向趨勢市場中的威力#

- 移動平均平滑了價格序列的無意義波動

- 在單邊趨勢市場中,以「移動平均反轉上升 10 點」買入 / 「反轉下降 10 點」賣出的簡單規則可產生良好信號

- 範例:在加元市場的 24 個月裡,這方法僅產生 7 個信號,但總體獲利可觀

圖 6.37 單方向趨勢市場中的基於移動平均的信號:加元連續期貨(CD)— 7 個信號總體獲利可觀

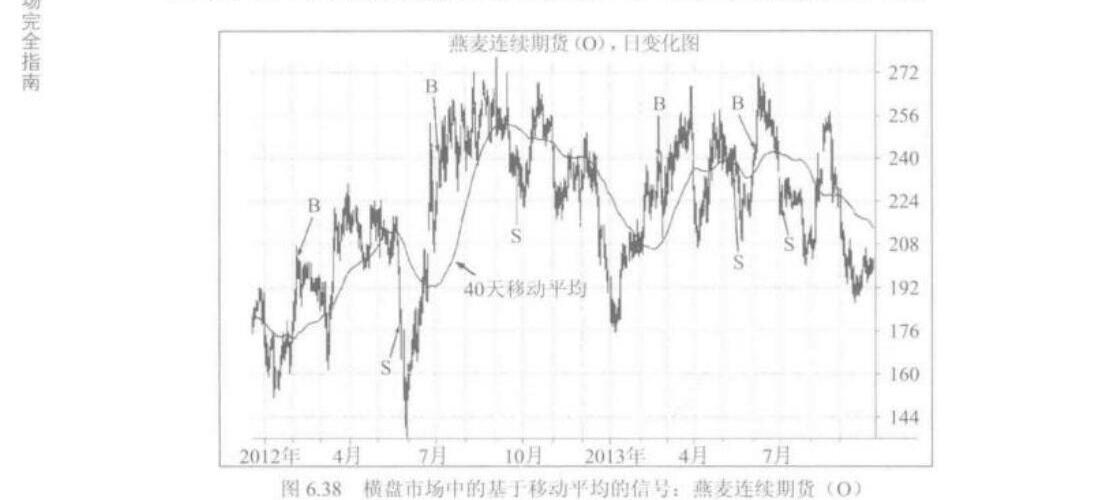

在橫盤市場中的缺陷#

在交投活躍的橫盤市場中,移動平均容易產生很多假信號。同樣的「反轉 10 點」規則在燕麥橫盤市場中產生 6 次虧損和 1 個盈虧平衡交易——是災難性的策略。

圖 6.38 橫盤市場中的基於移動平均的信號:燕麥連續期貨(O)— 6 次虧損加 1 次盈虧平衡,災難性策略

關鍵取捨#

移動平均的轉折點滯後於原始價格數據的轉折點——這是用滯後換平滑的代價。

交易區間(Trading Range)#

交易區間的交易困難#

絕大多數交易員的最佳策略是盡量少參與交易區間市場——這說起來容易做起來難。

- 交易區間中獲利的方法在單方向市場裡可能是極糟糕的

- 過去容易發現交易區間,但幾乎不可能預測交易區間

- 絕大多數形態(旗形、三角旗形)在交易區間裡相對沒有意義

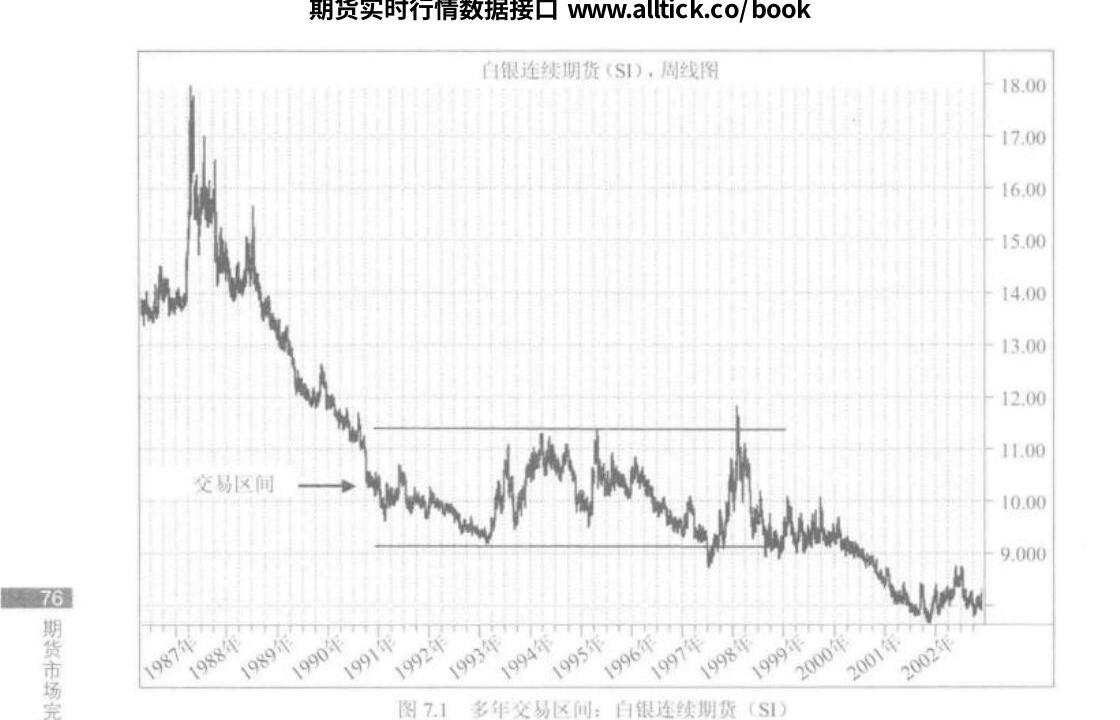

圖 7.1 多年交易區間:白銀連續期貨(SI)— 1990–1998 年近 8 年的橫盤

交易區間突破信號的可信度#

一個突破的重要性和可信性受三個因素增強:

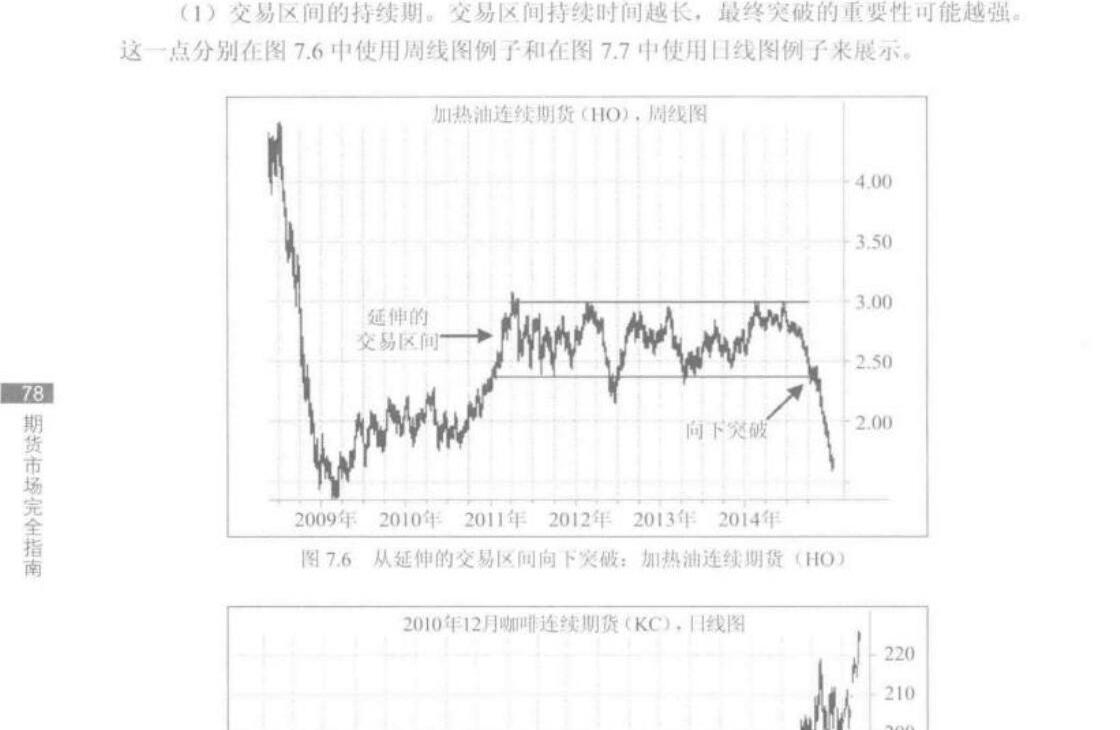

- 交易區間的持續期:持續時間越長,突破意義越大

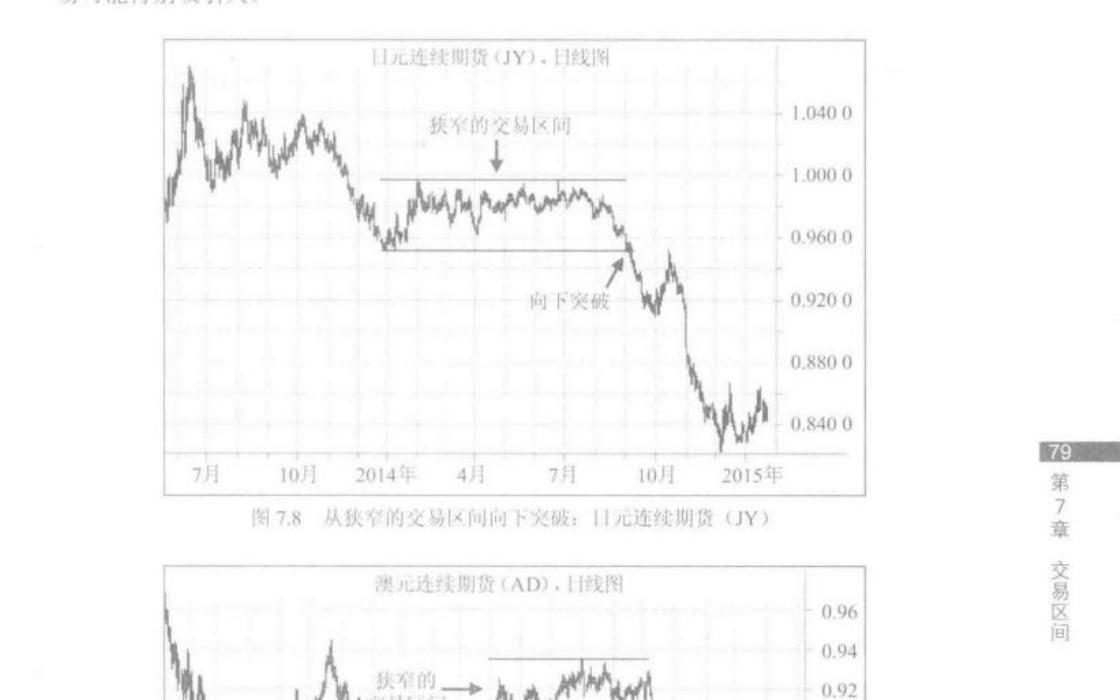

- 交易區間的窄度:從狹窄的交易區間突破傾向提供特別可信的信號(停止點隱含相對低的美元風險,交易吸引力高)

- 突破的確認:價格從區間突破一個小幅度就回落是常見的。可使用最小百分比突破、給定突破天數(例如 5 天)等確認條件

圖 7.6 從延伸的交易區間向下突破:加熱油連續期貨(HO)— 長時間區間的突破意義更大

圖 7.8 從狹窄的交易區間向下突破:日元連續期貨(JY)— 狹窄區間突破隱含低美元風險

交易員應測試不同的確認條件,而不是盲目遵循所有突破。等待確認會導致錯過部分有效信號,但能避免很多假信號——權衡必須由交易員個人評估。

支撐和阻力(Support and Resistance)#

圖形類型的選擇#

- 準確度量價格運動時 → 使用連續期貨

- 實際價格水平對支撐阻力重要時 → 使用最近期貨

- 兩種圖形都參考可能是最有效的方法

支撐阻力的主要來源#

1. 交易區間(上下限)#

- 交易區間一旦確立(至少 1–2 個月橫盤),上端遇阻力,下端遇支撐

- 若機敏的交易員在交易區間中採取「逢高賣出、逢低買入」策略,一般難以完全成功——次要趨勢衰落可能導致徹底失敗

- 交易區間突破後,解釋會完全變化:上破後上限變支撐,下破後下限變阻力

圖 8.1 接近之前交易區間頂端位置的支撐:歐元斯托克 50 連續期貨(FESX)— 上破後,舊區間上限變成支撐

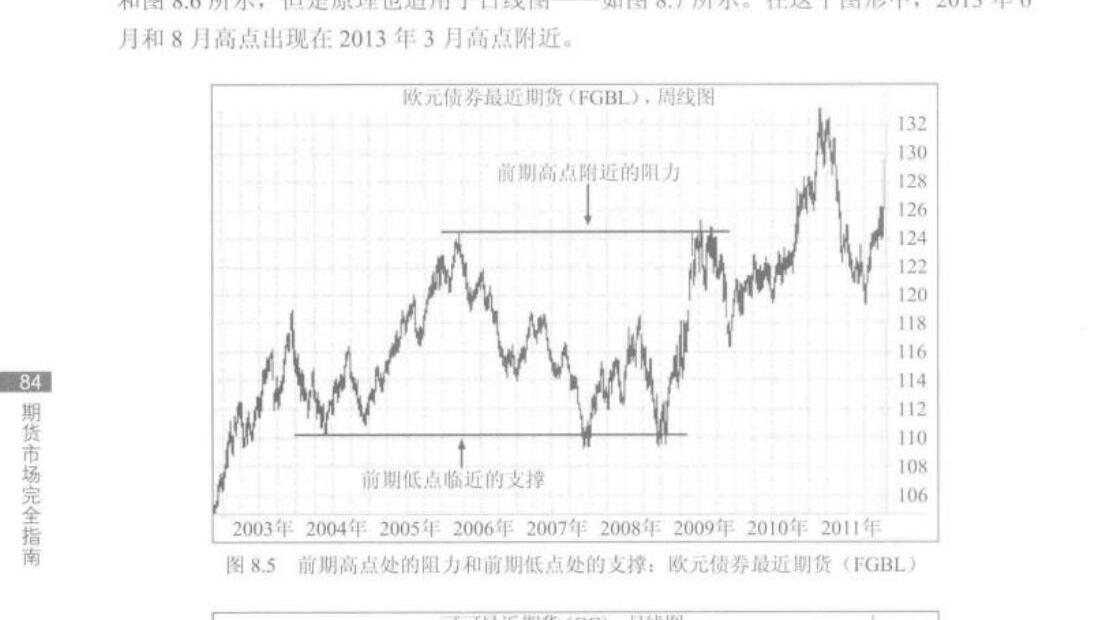

2. 前期主要高點和低點#

- 主要高點附近遭遇阻力,主要低點附近遭遇支撐

- 例如:2003 年低點成為 2004、2007、2008 年後續低點的支撐位

圖 8.5 前期高點處的阻力和前期低點處的支撐:歐元債券最近期貨(FGBL)

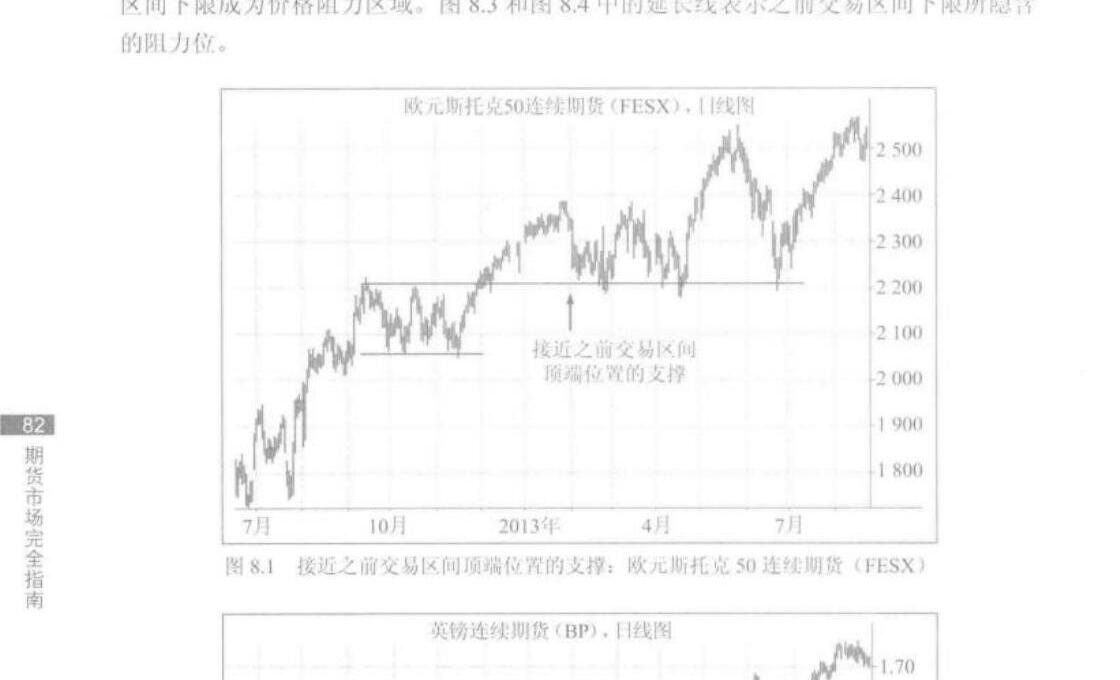

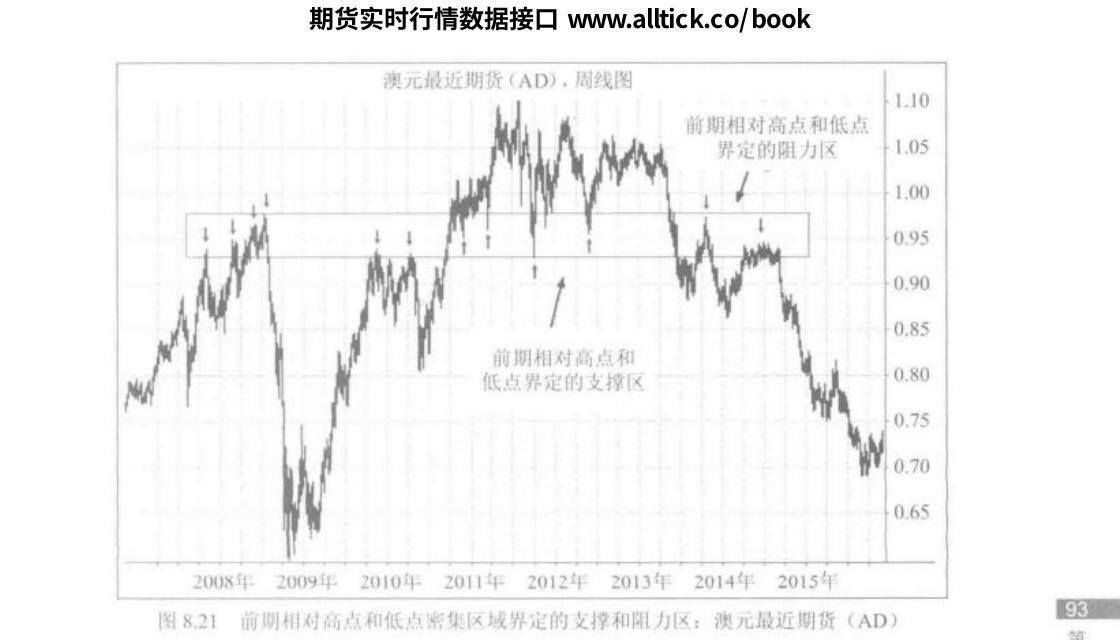

3. 其他常見來源#

- 相對高點和相對低點的集中

- 趨勢線、通道和內部趨勢線

- 價格包絡帶(price envelopes)

圖 8.21 前期相對高點和低點密集區域界定的支撐和阻力區:澳元最近期貨(AD)— 支撐區突破後轉為阻力區

支撐和阻力不是精確的價位,而是區域。使用過短的時間視窗或過嚴格的定義會讓交易員錯判真正的支撐阻力位置。