「賺錢是慢工,賠錢卻一瞬間。」——井原西鶴

如果你押在期貨上的金額只是身家的零頭、目的是娛樂,當然可以憑感覺下單。但如果你的目標是長期賺錢,有組織的交易計畫就是必備的。所有成功的期貨投機者,都有一套自律的方法。

七步驟交易計畫#

Step 1:定義交易哲學#

「等朋友從券商拿到熱門明牌」「看部落格找想法」「盯盤憑直覺」——這些都不算交易哲學。

可接受的交易策略至少要立基於:

- 圖形分析。

- 技術系統。

- 基本面分析。

- 上述的某種組合。

越具體越好。圖形派要能列出哪些型態觸發交易、確認規則為何;最具體的當然是機械式系統。

Step 2:選擇要交易的市場#

時間與資金都有限,必須挑:

- 適合自己策略的市場——只能憑歷史紀錄或回測判斷。

- 多元分散——若已經做黃金,再做白銀、鉑金幾乎無分散效果。

- 波動度合適——資金小就避開極高波動度的市場(高波動可能來自價格擺幅大或合約規格大)。

Step 3:擬定風險控制計畫#

每筆最大風險#

- 上限 2% 總權益,理想 1% 以下。

- 小帳戶想守住此規則,必須限制自己交易低波動市場、迷你合約、價差。

- 要冒 3% 以上才能進單 = 該重新考慮自己是否適合期貨。

換算口數:100% 風險預算 / 單筆風險。例如帳戶 200,000、每筆 1%、原油停損 $1/桶,最大 2 口。

停損策略#

- 進場前就決定出場。

- 理想:下進場單時掛 GTC 停損;對自己自律有信心則用心理停損。

- 系統交易者不一定需要明確停損——只要系統會在足夠反向時翻倉,就內建了停損功能。

分散化#

- 不同市場虧損不會同時發生 → 平滑曲線。

- 跨系統、跨參數同樣有效。

- 分散還能在「相同風險」下提高總曝險(提高報酬)。

修正高度相關市場的槓桿#

8 大主流貨幣全部各做 1 口的「8 市場組合」,遠比真正多元化的 8 市場組合風險高——有幾組高度正相關。整體曝險(保證金佔比)要往下調。

波動度調整#

- 高波動市場交易較少口數。

- 即便同一市場,波動度上升也應減少口數。

- 小帳戶因為合約不可拆,難以做這類調整 → 風險固然較高。

隨權益變動調整部位#

- 帳戶從 200k 跌到 150k → 4 口玉米減為 3 口。

- 反之亦然。

連虧期間調整(僅適用於主觀交易者)#

連續虧損動搖信心時 → 縮口或暫停。系統交易者不適用——對多數有效系統而言,連虧後反而是後續表現的好時機。

Step 4:建立每日例行流程#

每晚撥 30–60 分鐘做:

- 更新系統訊號或檢視圖表——技術派與圖表派都應該每日做。

- 規劃新單:明天是否要建新單?什麼條件下執行?

- 更新出場點:依當日走勢檢視持倉的停損與目標——只能朝降低風險的方向修改。

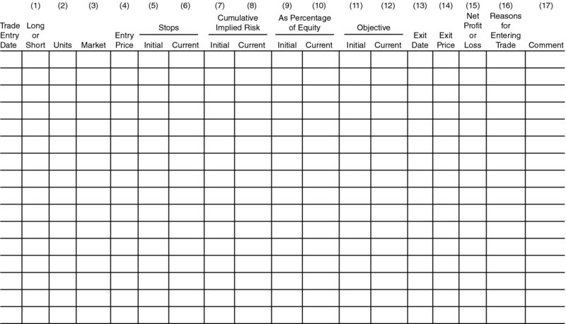

Step 5:維護交易者試算表#

至少要包含 17 個欄位:

- 交易識別資訊(市場、合約月、日期、口數)

- 進場時的初始停損

- 修改後的停損

- 開倉風險(每口、總部位)

- 目標價(可選)

- 平倉資訊(日期、價、損益)

- 進場理由(當下記錄,避免事後合理化)

- 事後檢討。

Figure 36.1: Sample Page from a Trader's Spreadsheet

新手用此試算表做紙上交易,能在不冒實際風險的情況下,先養成系統化、紀律化的習慣。

Step 6:維護交易者日記#

每筆交易記錄三項:

- 交易理由(必須當下寫下,不能事後補)。

- 出場心得——停損是救了你,還是太緊把好單砍掉?

- 教訓——失誤與正確判斷都要列。對重複錯誤用粗體或全大寫。定期重讀。

純就作者個人經驗:「定期回顧寫下來的教訓」是消除重複錯誤最有效的方法。

Step 7:分析自己的歷史交易#

分組交易(segmented trades)#

把交易依不同維度分組,找出強弱型態:

- 依型態:哪些型態勝率最高?

- 依方向:是不是偏多/偏空?

- 依市場:在哪個市場一直虧?停做這個市場可能就改善整體績效。

- 依時長:當沖 vs. 部位交易的淨損益。

- 作者懷疑:「全部當沖者若認真做這個比較,明天就會少一半。」

- 依訊號類型:基本面 vs. 技術;與系統一致 vs. 不一致。

權益曲線圖(Equity Chart)#

把每日帳戶權益(含未實現)畫成連續曲線:

- 單一最有資訊量的圖——同時反映報酬與風險。

- 用途:當穩定上升後出現急跌,先減碼、暫停、找原因。原因可能是:市場性質改變、自己策略漏洞、最近進入錯誤決策模式。不必查清原因——這三類都該降低曝險。

隱含前提:每筆交易的期望淨收益(ENPPT)為正。若 ENPPT 為負,所有資金管理規則只是讓你慢慢出血。負的 ENPPT 對應的是「在輪盤桌前期望損益為負」的玩家——再嚴的紀律都救不了。